3.2 Статистика оборотного капитала

Дадим статистическую оценку наличия, движения и структуры оборотного капитала, показателей оборачиваемости за рассматриваемые два года. При оценке капитала будем использовать среднегодовую величину, которую мы уже рассчитали. Структурный анализ оборотного капитала можно произвести с помощью табл. 7 и по формулам 14-16. Формулы для расчета распределения приростов:

(17)

(17)

Y0i – абсолютная величина i-го элемента оборотного капитала базового периода;

-

оборотный капитал, соответственно в

базовом и отчетном периодах;

-

оборотный капитал, соответственно в

базовом и отчетном периодах;

-

сводный индекс роста оборотного капитала.

-

сводный индекс роста оборотного капитала.

Таким

образом получим:

;

;

тогда

Данные для расчета заносим в табл. 7 «Структурный анализ оборотного капитала». Прирост (гр.8) i-го элемента капитала, объясняемый изменением удельного веса группы в общем итоге, может быть определен по одной из следующих формул:

или

или  (18)

(18)

где ii=y1i/y0i - индивидуальный индекс роста i-го элемента капитала;

d0i; d1i – показатели структуры элементов оборотного капитала в соответствующем периоде;

-

структура i-го

элемента оборотного капитала.

-

структура i-го

элемента оборотного капитала.

Таблица 4 - Структурный анализ оборотного капитала

|

Элементы оборотного капитала |

2010 год |

2011 год |

Абсолютное изменение капитала | ||||||

|

Тыс. руб.

|

%

к итогу |

Тыс.

руб.

|

%

к итогу |

Всего |

В т.ч. за счет | ||||

|

Общего

роста капитала |

Изменения

структуры капитала | ||||||||

|

А |

1 |

2 |

3 |

4 |

5=3-1=6+7 |

6 |

7 | ||

|

1.МПЗ |

36060 |

14.15 |

25292 |

10,68 |

-10768 |

-2560,26 |

-8207,74 | ||

|

2.Денежные средства |

106547 |

41,82 |

157131 |

66,36 |

50584 |

-7564,84 |

58148,84 | ||

|

3.Дебиторская задолженность |

72766 |

28,56 |

53520 |

22,60 |

-19246 |

-5166,39 |

-14079,61 | ||

|

4.НДС |

3753 |

1,47 |

0 |

0,00 |

-3753 |

-266,46 |

-3486,54 | ||

|

5.Прочие |

35674 |

14,00 |

833 |

0,35 |

-34841 |

-2532,85 |

-32308,15 | ||

|

Оборотный капитал, всего |

254800 |

100 |

236776 |

100 |

-18024 |

|

| ||

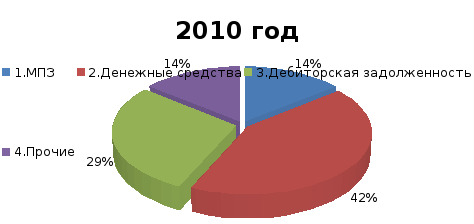

Построим график показателей структуры элементов оборотного капитала за 2010 и 2011 гг.

Рис.3

Структура оборотного капитала за 2010

год.

Рис.3

Структура оборотного капитала за 2010

год.

По графику видно, что на предприятии в 2010 году денежные средства составляют большую часть в структуре оборотного капитала – 52.60% от общей стоимости оборотного капитала, также наиболее значительную часть в структуре оборотного капитала занимает дебиторская задолженность – 28.56 %. На запасы приходится 10.06%, а прочие оборотные активы составляют лишь 8.78%.

Рис.4

Структура оборотного капитала за 2011

год.

Рис.4

Структура оборотного капитала за 2011

год.

По графику видно, что к 2011 год денежные средства увеличились на 13.76% по сравнению с 2010 годом и составили 66.36%, в то время как дебиторская задолженность снизилась на 5.95% и составила 22.61% от общей стоимости оборотных средств. МПЗ увеличились всего на 0.62%. Заметно также и то, что значительно уменьшилась доля прочих оборотных активов на 8.43%, что составило 0.35% от общей стоимости оборотных активов.

Теперь проведем коэффициентный метод анализа, т.е. метод относительных величин. Для этого нам потребуются следующие формулы:

(19)

(19)

(20)

(20)

(21)

(21)  (22)

(22)

(23)

(23)

Nобi - оборачиваемость i-го элемента оборотного капитала, руб./руб.;

ti – продолжительность одного оборота i-го элемента оборотного капитала, дн.;

-

среднегодовая величина i-го

элемента оборотного капитала, тыс. руб.;

-

среднегодовая величина i-го

элемента оборотного капитала, тыс. руб.;

Q – объем выполненных работ, выручка от реализации продукции за период, тыс.руб.;

Д – период наблюдения, дн.;

tопер; tфин – продолжительность операционного и финансового цикла, дн.

Таблица 5 - Горизонтальный анализ показателей эффективности

использования оборотного капитала

|

Наименование показателя |

2010 год |

2011 год |

Индекс роста |

Абсолютное отклонение |

|

А |

1 |

2 |

3=2/1 |

4=2-1 |

|

1.Среднегодовая величина оборотного капитала, т.р. |

254800 |

236776 |

0.93 |

-18024 |

|

1.1.Материально-производственные запасы (МПЗ) |

36060 |

25292 |

0.70 |

-10768 |

|

1.2.Дебиторская задолженность(ДЗ) |

72766 |

53520 |

0.74 |

-19246 |

|

1.3.Абсолютные ликвидные средства (денежные средства и краткосрочные вложения – ДС,КФВ) |

106547 |

157131 |

1.47 |

50574 |

|

2.Среднегодовая величина кредиторской задолженности |

260616 |

243130 |

0.93 |

-17486 |

|

3.Объем производства (реализации) продукции, работ, услуг, т.р. |

473462 |

644691 |

1.36 |

171229 |

|

4.Материалоемкость производства (mемк),руб./руб. |

0.54 |

0.37 |

0,68 |

-0.17 |

|

5.Оборачиваемость оборотного капитала (Nоб),руб./руб. |

1,86 |

2,72 |

1.47 |

0.86 |

|

5.1.Оборачиваемость МПЗ |

13.13 |

25.49 |

1.94 |

12.36 |

|

5.2. Оборачиваемость ДЗ |

6.5 |

12.05 |

1.85 |

5.55 |

|

5.3.Оборачиваемость ДС,КФВ |

4.44 |

4.10 |

0.92 |

-0.34 |

|

6. Оборачиваемость кредиторской задолженности, руб./руб. |

1.82 |

2.65 |

1.46 |

0.83 |

|

7.Продолжительность одного оборота (t), дн. |

193,74 |

132,22 |

0.68 |

-61,52 |

По формуле (19) посчитаем материалоемкость:

По формуле (20) найдем оборачиваемость оборотного капитала:

Проведем факторный анализ эффективности использования оборотного

капитала, при помощи двухфакторной линейной модели:

Индексный метод факторного анализа:

Проверка:

тыс.руб

тыс.руб

тыс.руб.

тыс.руб.

Интегральный метод факторного анализа:

Проверка:

тыс.руб.

тыс.руб.

тыс.руб.

тыс.руб.

Из расчетов видно, что объем выполненных работ повысится на 170102,72 тыс.руб. Причем индексный метод факторного анализа показывает, что он понизится на 33524,64 тыс.руб. за счет снижения величины оборотного капитала на 18024 руб./руб. и повысится на 203627,36 тыс.руб. за счет увеличения оборачиваемости оборотного капитала на 0.86 тыс.руб. Интегральный метод факторного анализа показывает, что объем повысится на 170102,72 тыс.руб., причём объём уменьшится на 42536,21 тыс руб. за счет понижения средней величины оборотного капитала и повысится на 210116,43 тыс.руб. за счет увеличения среднегодовой величины оборотного капитала.