Страховое дело

.pdf90

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ПРИЛОЖЕНИЕ 7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 7.1 |

|

Формулы для расчета страховых резервов |

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Показатель |

|

|

|

Формула для расчета |

|

|

Условные обозначения |

||||||||

1 |

|

|

|

|

|

|

2 |

|

|

|

|

|

|

3 |

|

Незаработанная премия |

|

|

|

НПi Т |

|

|

|

Nqi mi |

|

|

НПi – незаработанная премия |

||||

|

|

|

|

бi |

|

|

|

|

|

|

по i-му договору; |

||||

|

|

|

|

Nqi |

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

Тб – базовая страховая премия |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

по i-му договору; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Nqi – срок действия i-го дого- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

вора в днях; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

mi – число дней с момента |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

вступления i-го договора в |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

силу до отчетной даты |

Резерв по видам страхо- |

|

Р Рк |

100 |

0,25i |

|

|

П |

|

100 1,25i |

В |

Рк – размер резерва по виду |

||||

вания, относящимся к |

|

|

|

|

|

|

|

0 |

|

|

|

страхования на начало отчет- |

|||

|

100 |

|

|

|

|

|

100 |

||||||||

страхованию жизни |

|

|

|

|

|

|

|

|

|

|

ного периода; |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Р – размер резерва по виду |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

страхования на отчетную да- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ту; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

П0 – страховая нетто-премия |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

по виду страхования, полу- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ченная за отчетный период; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

i – годовая норма тарифной |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ставки по виду страхования; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В – сумма выплат страхового |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

обеспечения по виду страхо- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

вания за отчетный период |

Норматив соответствия |

|

|

|

|

|

|

|

|

n |

|

|

|

|

|

Кi (i=1, 2, …) – коэффициент, |

инвестиционной деятель- |

|

|

|

|

|

|

|

|

|

К i |

|

|

соответствующий направле- |

||

ности страховой органи- |

|

|

|

|

СП |

|

i |

1 |

|

|

|

|

|

нию вложений; |

|

зации в части размещения |

|

|

|

|

|

|

p |

|

|

Вi (i=1, 2, …) – фактическая |

|||||

|

|

|

|

|

|

|

|

|

|

||||||

страховых резервов прин- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

сумма вложений в данном |

ципам возвратности, при- |

|

|

|

|

Кi |

Вi |

Нi |

|

|

направлении; |

|||||

быльности, ликвидности |

|

|

|

|

|

|

Р – общая сумма страховых |

||||||||

(СП) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

резервов; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Нi – показатель, соответст- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

вующий направлению вложе- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ний |

Резерв незаработанной |

|

|

|

|

|

|

|

|

N |

|

|

|

|

|

РНП – резерв незаработанной |

прибыли |

|

|

|

|

РНП |

|

|

|

НПi |

|

|

премии по N договорам |

|||

|

|

|

|

|

|

|

|

i |

1 |

|

|

|

|

|

I,…,N– количество договоров; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

НПi – незаработная премия i- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

му договору |

Базовая страховая премия |

|

|

|

Тбi |

Тб |

|

К |

РПМ |

|

Т<ш – базовая страховая пре- |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

мия по i-му договору; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

К – комиссионное вознаграж- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

дение, фактически выплачен- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ное за заключение i-го дого- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

вора; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

РПМ – сумма средств, на- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

правленных на формирование |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

резерва предупредительных |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

мероприятий по i-му договору |

91

|

|

|

|

|

|

|

|

Окончание табл. 7.1 |

1 |

|

2 |

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

Резерв предупредитель- |

|

РПМ Т |

|

|

П |

|

П – процент РПМ, предусмот- |

|

ных мероприятий |

|

б |

|

|

|

|

ренный в структуре тарифной |

|

|

100 |

|

|

|||||

|

|

|

|

|

|

ставки, лицензируются по ка- |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ждому виду страхования; |

|

|

|

|

|

|

|

|

Тб – страховая брутто-премия, |

|

|

|

|

|

|

|

|

поступившая по i-му договору |

|

|

|

|

|

|

|

|

страхования в отчетном пе- |

|

|

|

|

|

|

|

|

риоде |

Резерв заявленных, но не |

РЗУ ЗУ |

отч ЗУ пр |

|

0,03НПр |

ОУотч |

РЗУ – резерв заявленных, но |

||

урегулированных убытков |

|

не урегулированных убытков; |

||||||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

ЗУотч – сумма заявленных |

|

|

|

|

|

|

|

|

убытков за отчетный период, |

|

|

|

|

|

|

|

|

зарегистрированных в журна- |

|

|

|

|

|

|

|

|

ле учета убытков; |

|

|

|

|

|

|

|

|

ЗУпр – сумма неурегулирован- |

|

|

|

|

|

|

|

|

ных убытков за периоды, |

|

|

|

|

|

|

|

|

предшествующие отчетному |

|

|

|

|

|

|

|

|

периоду; |

|

|

|

|

|

|

|

|

НПр – сумма неурегулирован- |

|

|

|

|

|

|

|

|

ных претензий в отчетном |

|

|

|

|

|

|

|

|

периоде убытков |

92

ПРИЛОЖЕНИЕ 8

Доходы страховой организации

Доходом страховщика называется совокупная сумма денежных поступлений на его счета в результате осуществления им страховой и иной не запрещенной законо-

дательством деятельности. В учетной практике, в соответствии с Положением об особенности определения налогооблагаемой базы для уплаты страховщиками налога на прибыль, к доходам относятся:

выручка страховщика;

прочие поступления от страховой деятельности;

доходы от иной деятельности.

Выручка страховщика складывается из следующих элементов:

поступлений страховых взносов по договорам страхования, сострахования и перестрахования за вычетом страховых выплат, отчислений в страховые резервы и страховых взносов по договорам, переданным в перестрахование;

сумм возврата страховых резервов;

комиссионных вознаграждений и тантьем;

возмещения перестраховщиками доли страховых выплат;

экономии средств по ведению дел по ОМС.

Прочие поступления от страховой деятельности включают:

доходы от размещения страховых резервов и других средств;

суммы процентов, начисленных на депо премий.

суммы регресса;

прочие доходы.

К доходам от иной деятельности относятся:

прибыль от реализации основных фондов и прочих активов;

арендная плата;

сумма дебиторской задолженности;

списанная кредиторская задолженность;

прочие доходы от деятельности, не запрещенной законодательством.

93

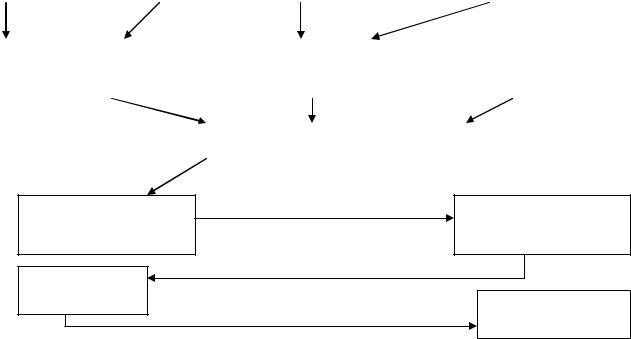

Структура доходов СО приведена на рис. 8.1.

Доходы от страховой деятельности

Доходы |

|

Доходы от инве- |

страховых |

|

стиционной дея- |

организаций |

|

тельности |

|

|

|

Прочие доходы

Возмещение доли убытков по рискам, переданным в порядке перестрахования

Страховые премии

Комиссионные и брокерские вознаграждения

Доходы от деятельности, связанной со страхованием

Доходы от деятельности, не связанной со страхованием

Суммы возврата страховых резервов

Рис. 8.1. Структура доходов страховой организации

Страховые премии по прямому страхованию

Страховые премии получен-ные в порядке страхования

Страховые премии, полученные в порядке перестрахования

Начисления на депо премий

Суммы, полученные в порядке регресса

Прибыль от реализации основных фондов

Доходы от сдачи в аренду

Доходы от проведения консультационных работ, обучения

94

В зависимости от источника поступления доходы страховых организаций условно делятся на три группы:

•доходы от страховых операций, которые складываются из взносов страхователей по договорам первичного страхования и доходов от перестраховочной деятельности;

•доходы от инвестиционной деятельности, состоящие из процентов по банковским вкладам, дивидендов по акциям, других доходов по ценным бумагам,

доходов от недвижимости и т.д.;

• прочие поступления, к которым относятся доходы, полученные от деятельности, напрямую не связанной со страховыми операциями, например:

проценты, начисленные на депо премии; суммы, полученные в порядке регресса.

95

ПРИЛОЖЕНИЕ 9

Расходы страховой организации

Расходы, обусловленные проведением уставной деятельности и отра-

жаемые в установленном порядке в бухгалтерской отчетности, называются

расходами страховой организации. Их можно классифицировать по трем признакам (табл. 9.1).

|

|

|

|

Таблица 9.1 |

|

Классификация расходов страховой организации |

|||

|

|

|

|

|

|

|

|

Признаки классификации расходов |

|

Виды расходов |

|

|

|

|

|

по отношению к |

по целевому назна- |

по времени осущест- |

|

|

|

|||

|

|

основной деятель- |

чению |

вления |

|

|

ности |

|

|

1. Страховые вы- |

|

Связаны со страхо- |

Связаны с испол- |

Связаны с наступ- |

платы |

|

выми операциями |

нением договора |

лением страхового |

|

|

|

|

случая |

|

|

|

|

|

2. Отчисления в |

|

То же |

Связаны с испол- |

В процессе ведения |

страховые резервы |

|

|

нением договора |

договора |

3. Расходы по пере- |

То же |

То же |

То же |

|

страхованию |

|

|

|

|

4. Расходы по ин- |

|

Непосредственно не |

То же |

То же |

вестициям |

|

связаны со страхо- |

|

|

|

|

ванием |

|

|

|

|

|

|

|

5. Расходы на веде- |

|

|

|

|

ние дел, в том числе |

|

|

|

|

5.1. Администра- |

|

Непосредственно не |

Опосредующие ве- |

В процессе ведения |

тивно- |

|

связаны со страхо- |

дение договора |

договора |

хозяйственные |

|

ванием |

|

|

5.2. Комиссионное |

|

Связаны с проведе- |

Связаны с подго- |

То же |

вознаграждение |

|

нием страховых опе- |

товкой и заключе- |

|

|

|

рации |

нием договора |

|

5.3. Расходы на |

|

Непосредственно не |

То же |

До заключения до- |

рекламу |

|

связаны со страхо- |

|

говора |

|

|

ванием |

|

|

5.4. Расходы на |

|

Связаны с проведе- |

То же |

То же |

подготовку бланков |

|

нием страховых опе- |

|

|

|

|

раций |

|

|

96

По времени осуществления расходы страховой организации делятся на:

расходы, предваряющие заключение договора страхования (на рекламу, разработку страховых продуктов, оценку риска и т.д.);

расходы, предваряющие заключение договора страхования (на рекламу, разработку страховых продуктов, оценку риска и т.д.);

расходы, осуществляемые при заключении и в процессе исполнения договора (комиссионное вознаграждение посредникам,

расходы, осуществляемые при заключении и в процессе исполнения договора (комиссионное вознаграждение посредникам,

расходы по ведению договоров);

расходы страховщика при наступлении страхового случая

расходы страховщика при наступлении страхового случая

(расходы по урегулированию страхового случая, выплата страхового возмещения);

расходы страховщика при окончании договора;

расходы страховщика при окончании договора;

затраты, не имеющие тесной привязки к страховой деятельности;

затраты, не имеющие тесной привязки к страховой деятельности;

текущие расходы.

текущие расходы.

По отношению к основной деятельности расходы делятся на две группы:

расходы, связанные с осуществлением страховых операций;

расходы, связанные с осуществлением страховых операций;

расходы, не имеющие непосредственного отношения к страховой деятельности.

расходы, не имеющие непосредственного отношения к страховой деятельности.

Первая группа представлена статьями расходов, отражающими содержание страховой защиты:

суммы страхового возмещения (обеспечения);

суммы страхового возмещения (обеспечения);

отчисления в страховые резервы;

отчисления в страховые резервы;

отчисления в резервы предупредительных мероприятий;

отчисления в резервы предупредительных мероприятий;

перечисление взносов по рискам, переданным в перестрахование;

перечисление взносов по рискам, переданным в перестрахование;

возмещение доли убытков по рискам, принятым в перестрахование;

возмещение доли убытков по рискам, принятым в перестрахование;

уплата комиссионного вознаграждения и тантьемы;

уплата комиссионного вознаграждения и тантьемы;

расходы по инвестиционной деятельности;

расходы по инвестиционной деятельности;

административные расходы (расходы на ведение дела).

административные расходы (расходы на ведение дела).

В составе расходов на ведение дела выделяются статьи, имеющие место на любом предприятии, и расходы, отражающие специфику страховой деятельно-

97

сти. В первом случае – это расходы на ведение дела, необходимые для соверше-

ния страховых операций (комиссионные, брокерские вознаграждения, оплата ус-

луг экспертов, сюрвейеров, медицинских учреждений, за предоставление стати-

стических данных).

Вторая группа – это расходы страховой организации, не имеющие непосредственного отношения к страховой деятельности и относимые на себестоимость страховых услуг, определяются «Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли».

По целевому назначению расходы подразделяются на:

расходы по подготовке и заключению договоров;

расходы по подготовке и заключению договоров;

затраты по ведению дел;

затраты по ведению дел;

затраты по исполнению договора (выплаты по страховым случа-

затраты по исполнению договора (выплаты по страховым случа-

ям, расходы по перестрахованию и инвестициям).

Расходы страховщика в целом составляют себестоимость страховых услуг.

Отнесение затрат страховой организации на себестоимость регулируется помимо общих нормативных документов отраслевым Положением об особенностях опре-

деления налогооблагаемой базы для уплаты налога на прибыль страховщиками.

В соответствии с этим Положением к расходам, включаемым в себестоимость страховых услуг, относятся:

возмещение доли страховых выплат по договорам, принятым в пере-

страхование;

комиссионные вознаграждения и тантьемы, уплаченные по договорам перестрахования;

расходы по ведению дела;

комиссионные вознаграждения агентам;

возмещение транспортных расходов;

98

оплата сторонних услуг, включая оплату консультационных и инфор-

мационных услуг и аудиторских заключений;

расходы на рекламу, подготовку и переподготовку кадров;

расходы на подготовку бланков;

расходы на публикацию годового баланса и отчета о прибылях и убыт-

ках;

отчисления в резервы предупредительных мероприятий расходы на аренду основных фондов;

• другие расходы, связанные со страховой деятельностью.

99

|

|

|

|

|

|

|

|

|

|

ПРИЛОЖЕНИЕ 10 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

Выручка реализации |

|

|

Расходы, связанные |

|

|

Доходы, связанные с |

|

|

Расходы, связанные с |

|||

страховых услуг |

|

|

с реализацией стра- |

|

|

инвестициями страховых |

|

|

инвестиционной дея- |

|||

|

|

|

|

ховых услуг |

|

|

резервов и ССС |

|

|

тельностью |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Финансовый результат |

|

|

|

Финансовый результат |

|

Финансовый результат |

||||||

страховой деятельности |

|

|

|

инвестиционной дея- |

|

нестраховой деятельности |

||||||

|

|

|

|

|

|

|

тельности |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

Балансовая прибыль |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

Величина корректировки балансовой прибыли для целей налогообложения

Величина налогов из прибыли

Налоговая прибыль СО

Чистая прибыль СО

Рис. 10.1. Формирование чистой прибыли страховой организации