2.4 Определение текущих издержек на производство и реализацию продукции.

Рассчитав в предыдущих разделах все элементы затрат на производство годового объема реализации, представляется возможным определить текущие затраты на производство и реализацию продукции в расчете на годовой выпуск. Прочие расходы следует принять на уровне 5-6% от общей суммы текущих затрат на производство. Необходимо так же учесть информацию – в будущем году предприятие собирается увеличить годовой выпуск продукции на 75%.

Результаты расчетов удобно свести в таблицу 4.1

Таблица 4.1

Затраты на производство годового выпуска продукции

|

Элементы затрат |

Сумма, тыс. руб. |

Удельный вес, % |

|

1. Материальные затраты |

21009,98 |

37,8 |

|

2. Расходы на оплату труда всего, в т.ч. – оплата труда – отчисления по единому социальному налогу |

25019,15 19856,47

5162,68 |

45,4 35,8

9,3 |

|

3.Амортизационные отчисления |

6815,8 |

12,2 |

|

4.Прочие расходы |

2642,2 |

4,9 |

|

Итого текущие затраты на производство |

55487,13 |

100 |

Материальные затраты берутся из таблицы 1,3.

Оплата труда берется из табл. 3,5

Отчисления по единому социальному налогу составляют 26% от оплаты труда.

Амортизационные отчисления берутся из табл. 2,5

Прочие расходы берутся как 5% от суммы 1, 2 и 3 пунктов таблицы.

Поскольку график реализации работ предполагает увеличение объема выпускаемой продукции, необходимо рассчитать себестоимость всей выпускаемой продукции и единицы продукции для базового (нынешнего) и проектируемого (будущего) периодов, выделив переменную и постоянную часть в составе затрат.

Результаты расчетов по всему объему произведенной продукции удобно свести в таблицу 4.2

Таблица 4.2

Затраты на годовой выпуск продукции

|

Элементы затрат |

Базовый вариант |

Проектируемый вариант | |||||

|

Всего, тыс. руб. |

В том числе |

Всего, тыс. руб. |

В том числе | ||||

|

условно-переменные |

условно-постоянные |

условно-переменные |

условно-постоянные | ||||

|

1. Материальные затраты всего: в т.ч. – сырье, материалы, комплектующие изделия, покупные полуфабрикаты; – вспомогательные материалы; – топливо, энергия со стороны. |

21010

15127,2

630,3

5252,5 |

20072,9

15127,2

428,6

4517,1 |

937,1

0

201,7

735,4 |

36064,67

26472,6

951,75

8640,33 |

35127,57

26472,6

750,05

7904,93 |

937,1

0

201,7

735,4 | |

|

2. Оплата труда всего: в т.ч. – основных рабочих; – вспомогательных рабочих; – руководителей; – специалистов; –служащих; – прочего персонала; |

19856,47 13105,36

1985,6 2184,26 1787,11 595,63 198,51 |

13105,36 13105,36

0 0 0 0 0 |

6751,11 0

1985,6 2184,26 1787,11 595,63 198,51 |

29685,49 22934,38

1985,6 2184,26 1887,11 595,63 198,51 |

22934,38 22934,38

0 0 0 0 0 |

6751,11 0

1985,6 2184,26 1787,11 595,63 198,51 | |

|

3. Отчисления по единому соц. налогу |

5162,68 |

3407,4 |

1755,28 |

7718,23 |

5962,95 |

1755,28 | |

|

4. Амортизационные отчисления |

6815,8 |

0 |

6815,8 |

6815,8 |

0 |

6815,8 | |

|

5. Прочие затраты |

2642,2 |

0 |

6815,8 |

6815,8 |

0 |

6815,8 | |

|

Всего затрат |

55487,15 |

36585,66 |

23075,9 |

87099,99 |

64024,9 |

23075,09 | |

Отчисления по единому социальному налогу:

19856,47 * 26% = 5162,68

Амортизационные отчисления берутся табл. 4.1.

Разделение на условно постоянные и условно переменные делается по установленным процентам. В проектируемом варианте условно постоянные переписываются из базового варианта а условно переменные увеличиваются по сравнению с базовым вариантом на 75%.

Материальные затраты были распределены на переменные и постоянные ранее (раздел 1). Амортизационные отчисления (раздел 2) и прочие расходы не зависят от изменения объема производства и, следовательно, относятся к постоянным затратам. Что касается оплаты труда (раздел 3), очевидно, что заработная плата рабочих, оплачиваемых по сдельным расценкам - это переменные расходы, а заработная плата персонала, оплачиваемого повременно, представляет собой постоянные расходы. Аналогично зарплате распределяются и расходы по единому социальному налогу. При увеличении объема производства (проектируемый вариант) сумма переменных затрат соответственно пропорционально увеличится, а величина постоянных затрат останется без изменений.

После определения затрат на годовую программу можно перейти к расчёту себестоимости единицы продукции. Это необходимо сделать и для базового, и для проектируемого вариантов. Результаты расчётов удобно свести в таблицу 4.3.

Таблица 4.3

Себестоимость единицы продукции

|

Элементы затрат |

Базовый вариант |

Проектируемый вариант | ||||

|

Всего, тыс. руб. |

В том числе |

Всего, тыс. руб. |

В том числе | |||

|

условно-переменные |

условно-постоянные |

условно-переменные |

условно-постоянные | |||

|

1. Материальные затраты |

0.2718 |

0.2597 |

12,1 |

0.2666 |

0.2596 |

0.007 |

|

2.Оплата труда |

0.2569 |

0.1695 |

0.0874 |

0.2194 |

0.1695 |

0.0499 |

|

3. Отчисления на соц. нужды |

0.0668 |

0.0441 |

0.0227 |

0.0571 |

0.0441 |

0.013 |

|

4.Амортизационные отчисления |

0.0882 |

0 |

0.0882 |

0.0504 |

0 |

0.0504 |

|

5. Прочие затраты |

0.0342 |

0 |

0.0342 |

0.0504 |

0 |

0.0504 |

|

Всего |

0.7179 |

0.4733 |

0.2446 |

0.6439 |

0.4732 |

0.1707 |

Всего т.р. для базового варианта:

(55487,15 / 77,3)/1000 = 0.7179

Всего т.р. для проектируемого варианта:

(87099,99/(77,3*1,75))/1000 = 0.6439

Определив себестоимость единицы продукции при существующем и увеличенном объемах производства, необходимо проанализировать полученные результаты и сделать выводы. С этой целью целесообразно заполнить таблицу 4.4

Таблица 4.4

Анализ изменения себестоимости единицы продукции

|

Элементы затрат |

Базовый, вариант |

Проектируемый вариант |

Отклонение | |||

|

значение, руб. |

структура, % |

значение. руб. |

структура, % |

значение, руб. |

структура, % | |

|

1. Материальные затраты |

271,8 |

37,9 |

266,6 |

41,4 |

-5,2 |

3,5 |

|

2.Оплата труда |

256,9 |

35,9 |

219,4 |

34,1 |

-37,5 |

-1,8 |

|

3. Отчисления на соц. нужды |

66,8 |

9,3 |

57,1 |

8,9 |

-9,7 |

-0,4 |

|

4. Амортизационные отчисления |

88,2 |

12,3 |

50,4 |

7,8 |

-37,8 |

-4,5 |

|

5. Прочие затраты |

34,2 |

4,6 |

50,4 |

7,8 |

16,2 |

3,2 |

|

Всего |

717,9 |

100 |

643,9 |

100 |

-74 |

- |

Материальные затраты:

Базовый вариант,%:

(100/717,9)*271,8=37,9

Проектируемый вариант,%:

(100/643,9)*266,6=41,4

Отклонение,%:

41,4-37,9=3,5

Остальные пункты выполняются по аналогии.

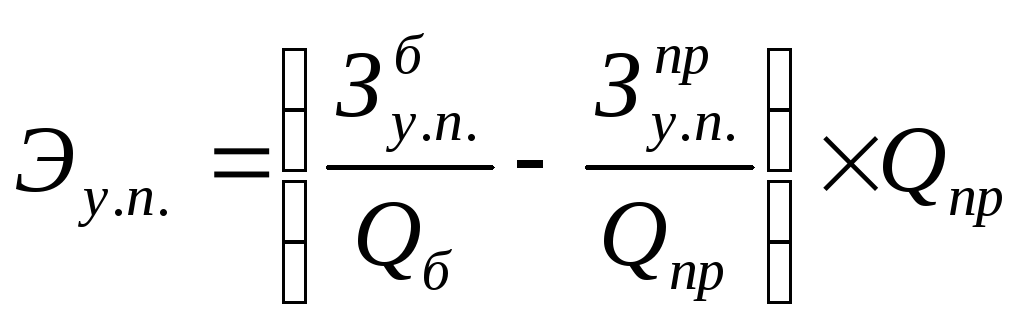

Кроме того, имеет смысл рассчитать экономию предприятия на условно-постоянных затратах. Это можно сделать по формуле:

,

,

где З у.п.б (пр) – условно-постоянные затраты при базовом и проектируемом вариантах в расчете на годовой выпуск продукции, т.р;

Qб (пр) – годовой объем производства продукции соответственно при базовом и проектируемом вариантах, шт.

Эу.п. = (48287,114/94000 –48287,114/164500)*164500= 36190 тыс. руб.

Экономия предприятия на условно-постоянных затратах при годовом объеме выпуска 164500 изделий составит 36190 тыс. руб.