- 69/1 «Расчеты по социальному страхованию; - 69/2 «Расчеты по пенсионному обеспечению; - 69/3 «Расчеты по обязательному медицинскому страхованию»;

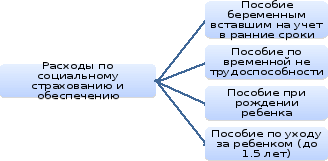

На схеме 7.4 представлен состав расходов по социальному страхованию и обеспечению.

Схема 7.4. Состав расходов по социальному страхованию и обеспечению.

Корреспонденция счетов по учету расчетов по оплате труда на предприятии ооо «Наш Дом» представлена в Таблице 7.1.

|

Операции |

Корреспондирующие счета | |

|

дебет |

кредит | |

|

Начислена заработная плата работникам основного производства Начислены пособия за счет средств Фонда социального страхования РФ На заработную плату начислены социальные взносы Удержан налог на доходы физических лиц Удержана стоимость недостач с виновных лиц из их заработной платы Удержаны алименты из заработной платы Выдана заработная плата через кассу |

44

69.1

70 70 70

70 70

|

70

70

69 68.8 73

76.5 50

|

В Пенсионный фонд Российской Федерации с 2012 года ООО «Наш Дом» отчисляет ежемесячно 22,0 % от фонда заработной платы; в Фонд социального страхования Российской Федерации – 2,9 %; Федеральный фонд обязательного медицинского страхования – 5.1%, итого 34.2% от фонда заработной платы на социальное страхование работников

Пример 7.3. Анищенко С.А. работает в ООО «Наш Дом» в должности водителя ЭО с окладом 6 485рублей. За июнь он отработал все рабочие дни, ему была начислена заработная плата – 6 485руб., так как у него ребенок из этой суммы осуществлялись вычеты на сумму 1400рублей(на эту сумму налог не облагается) : 6 485- 1400 = 5085рублей, из них удержан НДФЛ – 661 (5085*13%) рублей, выдано: 6485 - 661 = 5 824рублей. Также были сделаны отчисления в социальные фонды: в ПФРФ – 1426.7 рублей, в ФСС – 188.06 рублей, в ФОМС – 330.73 рублей.

Вся существенная информация по труду и заработной плате содержится в бухгалтерской отчетности.

Перечень информации о заработной плате, раскрываемой в отчетности предприятия представлен в Таблице 7.2

|

Бухгалтерский баланс |

Отчет о движении денежных средств |

|

Задолженность перед персоналом организации - отражается информация о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям и другим выплатам) |

Денежные средства, направленные на оплату труда – отражается движение денежных средств на оплату труда |

|

Задолженность перед государственными внебюджетными фондами - отражается информация о суммах задолженности по взносам на обязательное пенсионное страхование и на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, которые не перечислены во внебюджетные фонды на отчетную дату |

Денежные средства, направленные на расчеты по налогам и сборам – отражается движение денежных средств на оплату налогов и сборов |

ООО «Наш Дом» все данные о расчетах с персоналом по оплате труда отражает в оборотной ведомости по счету 70 (Приложение 91).

8. Учет затрат на производство и издержек обращения.

Основным видом деятельности предприятия ООО «Наш Дом» является оптовая и розничная торговля строительными материалами. Торговые предприятия, в отличие от производственных, не производят готовую продукцию, а реализуют ранее приобретенную продукцию (товар), получая доход. Состав расходов на продажу (издержек обращения) в торговых организациях гораздо шире, чем на производственных предприятиях. Издержками обращения называются расходы производимые торговыми предприятиями в процессе осуществления своей деятельности дополнительно к оплате стоимости товаров.

Они делятся:

• на материальные затраты (стоимость товаров, сырья, материалов, используемых для упаковки, хранения, обеспечения нормального торгово-технологического процесса; стоимость работ и услуг, оказываемых другими предприятиями данному предприятию, топлива всех видов и др.);

• затраты на оплату труда;

• отчисления на социальные нужды и другие отчисления;

• амортизация основных фондов;

• прочие затраты.

В торговых организациях все расходы по содержанию предприятия рассматриваются как расходы на продажу. На предприятии ООО «Наш Дом» на счете 44 «Расходы на продажу» отражаются в частности следующие расходы (издержки обращения):

на перевозку товара;

на оплату труда;

на аренду;

на содержание зданий, сооружений, помещений и инвентаря;

по хранению и подработке товаров;

на рекламу;

на услуги по страхованию транспорта;

другие аналогичные по назначению расходы.

Затраты по заготовке и доставке товаров до центральных складов (баз) включаются в состав расходов на продажу на счете 44 «Расходы на продажу. На предприятии ООО «Наш Дом» расходы на продажу классифицируются следующим образом:

На схеме 8.1 представлена классификация расходов предприятия ООО «Наш Дом».

Схема 8.1 Классификация расходов предприятия ООО «Наш Дом».

Таким образом к счету 44 предусмотрены следующие субсчета:

44.1 «Расходы на продажу (ОПТА)»

44.2 «Расходы на продажу (РОЗНИЦЫ)»

44.3 «Расходы пропорционально делимые»

Пропорционально делимые расходы на предприятии ООО «Наш Дом» делятся согласно оптовой и розничной выручке в процентном соотношении как расходы на продажу оптом и расходы на продажу в розницу на субсчете 44.3, к ним относятся расходы на оплату коммунальных услуг, амортизация, земельный налог, транспортный налог и т.д.

Расходы по хранению товаров: оплата труда работников складов, суммы единого социального налога (взноса), амортизация, ремонт и содержание основных средств, используемых при хранении и перемещении товаров, другие расходы, непосредственно связанные с хранением товаров учитываются в составе расходов на продажу.

Сумма всех осуществленных в отчетном периоде расходов по торговой деятельности отражаются на счете 44 «Расходы на продажу» и ежемесячно списывается в уменьшение финансового результата от реализации (в дебет счета 90 «Продажи»). Сумма всех затрат предприятия ООО «Наш Дом» отражается в Ведомости учета затрат (Приложение 47).

Корреспонденция счетов по учету затрат на предприятии ООО «Наш Дом» с использованием счета 44 представлена в Таблице 8.1.

|

Операции |

Корреспондирующие счета | |

|

дебет |

кредит | |

|

Начислена амортизация по основным средствам используемым в торговле Списан расход материалов, инвентаря и хозяйственных принадлежностей, связанный с содержанием и обслуживанием торговых помещений, транспортировкой товаров и тп. Расходы товаров на собственные нужды Начисление платежей в бюджет по разным налогам и сборам, включенным в расходы на продажу Списана стоимость выполненных поставщиками работ или оказанных услуг, связанных с продажей продукции Начислены заработная плата, единый социальный налог и другие отчисления на заработную плату рабочим за упаковку, затаривание готовой продукции на складе, погрузку ее на транспортные средства Предъявление претензий организациям по затратам, ранее списанным как расходы на продажу Списаны расходы на продажу на себестоимость проданных товаров |

44.3

44.3

44

44

44

44.1/44.2

76

90.2

|

02

10

41

68

60

70,69

44

44 |

На конец отчетного года все расходы предприятия, связанные со сбытом товаров, работ, услуг и учтенные на счете 44 расходы на рекламу, вознаграждения уплаченные посредническим организациям, расходы по содержанию помещений для хранения продукции и другие расходы связанные со сбытом продукции отражаются в Отчете о прибылях и убытках (Форма №2) бухгалтерской отчетности по строке «Коммерческие расходы»

ООО «Наш Дом» все данные об оборотах и остатках по счету 44 «Расходы на продажу» отражает в оборотной ведомости по счету (Приложение 92-94).