3. Организация аналитического учета затрат на производство

Аналитический учет затрат на производство каждое предприятие организует в соответствии с характером продукции или выполненных работ. Основываясь на общих правилах ведения бухгалтерского учета, бухгалтерия предприятия обеспечивает весь управленческий персонал информацией, необходимым контролем, анализа управления и планирования хозяйственной деятельности. Аналитический учет по счету 25 "Общепроизводственные расходы" организуются в ведомости №12. Это ведомость удовлетворяет всем требованиям и организации аналитического учета. Она открывается ежемесячно по каждому цеху в отдельности и содержит всю аналитику по хозяйственным операциям по счету 25 и синтетические данные по операциям, относящихся к дебету счетов 20,23,28 в разрезе цехов. Эти операции зачитывают в корреспонденции с кредитом счетов учета, материальных, трудовых и финансовых ресурсов. Заполняется ведомость №12 на основании разработанных таблиц распределения расхода материалов, начисленной заработной платы, отчислений во внебюджетные социальные фонды, справок-расчетов по начислению амортизации основных средств, нематериальных активов. Ведомость имеет шахматную форму правления, что дает возможность в один рабочий прием произвести запись по двум корреспондирующим счетам и, кроме того легко проверить правильность записей т.е. корректность бухгалтерских проводок. Еще один регистр аналитического учета затрат на производство является ведомость №15 "Общехозяйственные расходы", "Расходы будущих периодов", "Резервы предстоящих платежей и внепроизводственные (коммерческие) расходы". В эту ведомость заносят данные счетов 26, 97, 96. Ведомость №15 открывают на месяц. Эта ведомость имеет шахматную форму правления. Следовательно, и ее можно с успехом использовать для контроля, анализа и планирования указанных затрат. Записи по дебету счета 26к кредита корреспондирующих счетов и ведомости №15 производят аналогично записям в ведомости №12. В соответствующих графах ведомости указывают затраты по смете за месяц и затраты по смете с начала года. Заполняется ведомость №15 на основании тех разработанных таблиц распределения расходов (материальных, трудовых и финансовых ресурсов), что и ведомость №12.

В начало

4. Методы учета затрат на производство и калькулирования себестоимости продукции

Методы учета производственных затрат классифицируются: - по отношению к технологическому процессу - позаказной, попередельный; - по объекту калькуляции - деталь, узел, изделия, группа однородных изделий, процесс, передел, производство. Заказ; - по способу информации, обеспечивающему контроль за затратами - нормативный метод (с предварительным контролем) и текущий учет затрат (с последующим контролем). Позаказный метод учета. Этот метод используется в производствах с механической сборкой деталей, узлов и изделий в целом; технологический процесс между цехами тесно связан; готовую продукцию выпускает только один, последний в технологической цепочке цех. При этом методе учета затрат и калькулирования себестоимости продукции все затраты считаются незавершенными в плоть до окончательного заказа. Попередельный метод учета затрат и калькулирование себестоимости продукции применяют в производствах с комплексным использованием сырья, а также в отраслях промышленности с массовым и крупносерийным производством, где обрабатывается сырье и материалы проходят последние несколько фаз обработки - переделов. Попроцесный метод учета затрат и калькулирование себестоимости продукции применяется в отраслях с ограниченной номенклатурой продукции. Нормативный метод - задачей нормативного метода учета затрат на производстве является своевременное предупреждение нерационального расходования материальных, трудовых и финансовых ресурсов в хозяйстве, содействует выявлению имеющихся в производстве резервов и результатов внутрихозяйственного хозрасчета. Попроцесный (простой) затрат и калькулирование себестоимости продукции применяется в отраслях с ограниченной номенклатурой продукции и там где незавершенное производство отсутствует или незначительно ( в добывающей промышленности, на электростанциях и т.п.) На предприятиях промышленности попроцесный метод учета затрат и калькулирования применяется в простых вспомогательных производствах, вырабатывающих один или несколько видов продукции (работ, услуг). Различают такие виды бесполуфабрикатный и полуфабрикатный варианты попередельного метода учета затрат на производство и калькулирование себестоимости продукции. Бесполуфабрикатный ограничивается учетом затрат каждому переделу. Их движение от одного передела к другому бухгалтерия контролирует по данным оперативного учета движения полуфабрикатов в натуральном выражении, который ведут в цехах. Полуфабрикатном движения из цеха в цех оформляют бухгалтерскими записями и калькулируют себестоимость полуфабрикатов после каждого передела, что позволяет выявлять себестоимость.

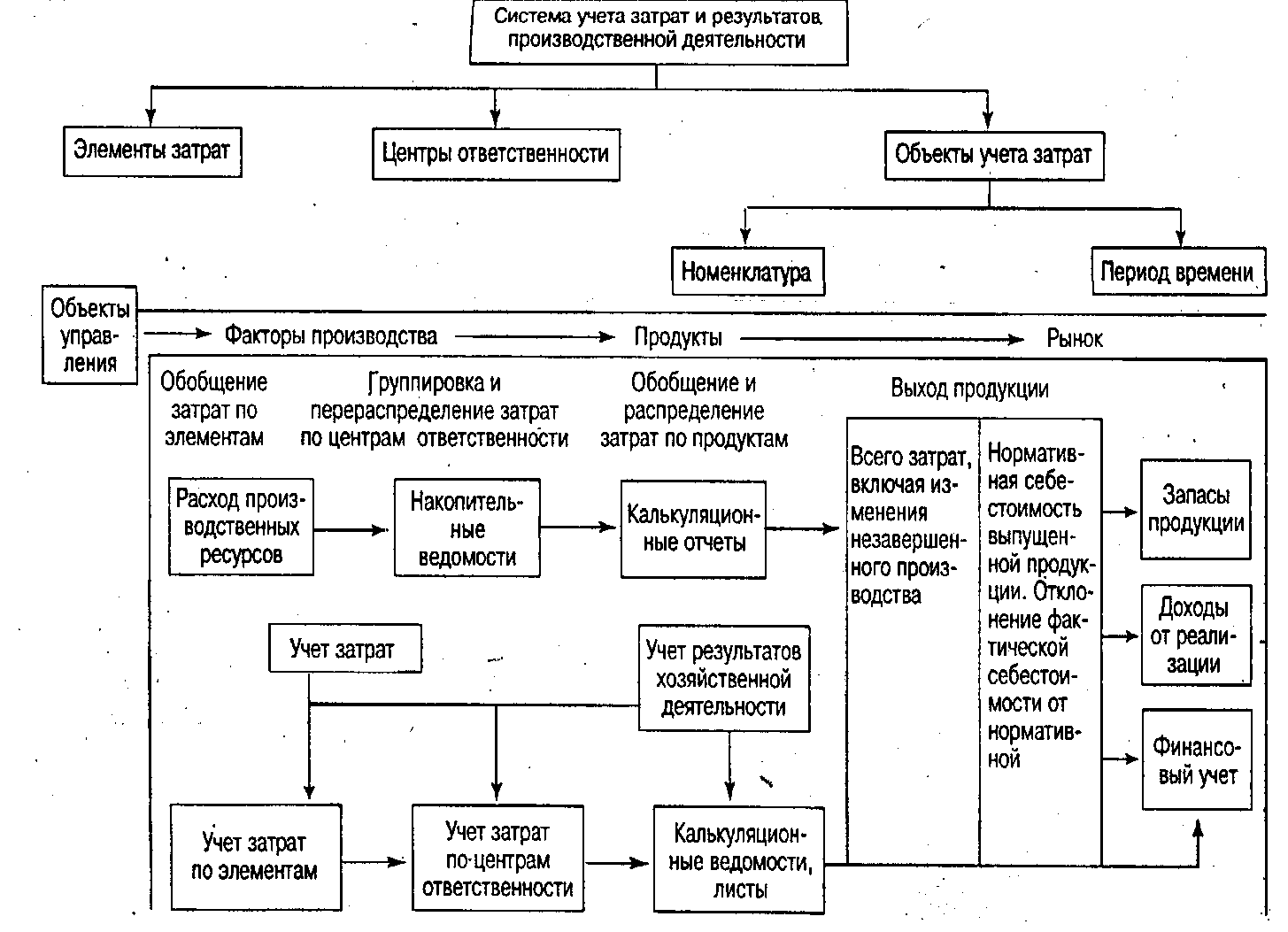

Все

группировки затрат предназначены для

принятия каких-либо решений, но ситуации,

возникающие в производстве, не могут

быть уложены в типовые системы, поэтому

на каждом предприятии системы учета

проектируются с учетом удовлетворения

запросов менеджеров. Однако при всем

их многообразии теорией и практик кой

выработаны общие подходы к организации

учета затрат и калькулирования продукции.

Три взаимосвязанных элемента

определяют системы управленческого

учета затрат на производство: учет

затрат на производство, учет выхода

готовой продукции; определение ее

себестоимости. Исходя из этого, система

учета затрат на производство должна,

выражать определенную взаимосвязь

приемов и способов обобщения издержек

по составу, содержанию, назначению,

местам возникновения и центрам

ответственности, по видам продукции

или работ, их однородным группам,

разукрупненным частям изделий,

полуфабрикатам и способов

контроля за использованием производственных

ресурсов в сопоставлении с действующими

нормами и планируемой эффективностью.

Связь элементов системы показана на

рис. 2.1.

Однако технологические и

организационные особенности производства,

длительность производственного цикла,

количественные и качественные

характеристики продуктов требуют

различного сочетания способов и приемов

учета производственных затрат и

калькулирования себестоимости продукции.

Использование систем учета затрат

и калькулирования не может быть

произвольным. Оно определено целями

управления и объектами учета затрат. В

отечественной литературе и в Основных

положениях по планированию, учету и

калькулированию себестоимости

продукции на промышленных предприятиях

называют три основных метода учета и

калькулирования фактической себестоимости

продукции: нормативный, попередельный

и позаказный. Место их применения

поставлено в зависимость от вида

продукции, ее сложности, типа и

характера организации производства.

Рис.

2.1.Связь

элементов учета затрат и результатов

производственной деятельности.

^

Рис.

2.1.Связь

элементов учета затрат и результатов

производственной деятельности.

^