2. Метод построения дерева решений

Здесь применяется вероятностный подход, предполагающий прогнозирование возможных исходов и присвоение им вероятностей. При этом пользуются:

а) известными, типовыми ситуациями (типа вероятность появления герба при бросании монеты равна 0,5),

б) предыдущими распределениями вероятностей (например, из выборочных обследований или статистики предшествующих периодов известна вероятность появления бракованной детали);

в) субъективными оценками, сделанными аналитиком самостоятельно либо с привлечением экспертов.

Пример.

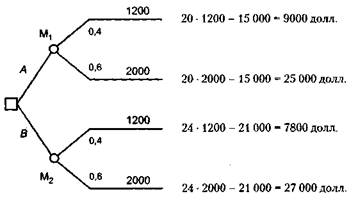

Управляющему надо принять решение о целесообразности приобретения либо станка Ml, либо станка М2. Станок М2 более экономичен, что обеспечивает больший доход на единицу продукции, вместе с тем он более дорогой и требует относительно больших накладных расходов (в долл.).

Таблица 5.1 – Варианты для принятия решений

|

Вариант |

Постоянные расходы |

Операционный доход на единицу продукции |

|

Станок М1 |

15000 |

20 |

|

Станок М2 |

21000 |

24 |

Решение может быть принято в несколько этапов.

Этап 1. Определение цели.

В качестве критерия выбирается максимизация математического ожидания прибыли.

Этап 2. Определение набора возможных действий для рассмотрения и анализа

(контролируются лицом, принимающим решение). Управляющий может выбрать один из вариантов:

А = (покупка станка Ml),

В = (покупка станка M2).

Этап 3. Оценка возможных исходов и их вероятностей (носят случайный характер).

Управляющий оценивает возможные варианты годового спроса на продукцию и соответствующие им вероятности следующим образом:

х1 = 1200 единиц с вероятностью 0,4;

х2 = 2000 единиц с вероятностью 0,6.

Этап 4. Оценка математического ожидания возможного дохода. Выполняется с помощью дерева решений.

Из приведенных на схеме данных можно найти математическое ожидание возможного исхода по каждому проекту;

Е(RА) = 9000*0,4+ 25000* 0,6 = 18 600 долл.

E(RБ) = 7800*0,4+ 27000* 0,6 = 19 320 долл.

Таким образом, вариант с приобретением станка М2 является экономически более целесообразным.

3. Анализ чувствительности

В условиях неопределенности, что характерно для деятельности фирмы, заранее нельзя точно предсказать, каковы будут фактические значения той или иной величины через некоторое время. Однако для успешного планирования финансово-хозяйственной деятельности предприятия желательно предусмотреть изменения, которые могут произойти в будущих ценах на сырье и конечную продукцию предприятия, возможное падение или увеличение спроса на товары, производимые предприятием, и т. п. Для этого выполняется аналитическая процедура, называемая анализом чувствительности. Часто этот метод используется при анализе инвестиционных проектов, а также при прогнозировании величины чистой прибыли предприятия.

Формула для сравнения исходных параметров с рассчитанными по данным анализа чувствительности:

![]() (5.5)

(5.5)

ΔА - изменение величины в %;

Аисх - исходное (начальное) значение параметра А;

Аач - параметры рассчитанные по данным анализа чувствительности (конечное значение А).

При анализе чувствительности для выбора оптимистического и пессимистического варианта выбираются наиболее вероятные направления развития событий.

Рассмотрим суть данного суть данного метода на модели, описывающей взаимосвязь между чистой прибылью фирмы (ЧП) и совокупностью укрупненных факторов, характеризующих доходы и расходы.

ЧП = ВР – Р – НП, (5.6)

где ЧП – чистая прибыль,

В – выручка,

Р – расходы (постоянные и переменные),

НП – налог на прибыль.

Представим в виде таблицы (табл. 5.2).

Таблица 5.2 – Исходные данные для анализа чувствительности

|

Показатель |

Обозначение |

Значение |

|

1.Количество проданных единиц продукции, ед. |

k |

1000 |

|

2. Цена за 1 ед., руб. |

ц |

500 |

|

3. Переменные расходы на единицу продукции, руб. |

рпер |

300 |

|

4. Выручка, руб. |

В |

500000 |

|

5. Переменные расходы, руб. |

Рпер |

300000 |

|

6. Валовая прибыль, руб. |

ВП |

200000 |

|

7. Постоянные расходы, руб. |

Рпост |

100000 |

|

8. Прибыль до налогообложения, руб. |

ПН |

100000 |

|

9. Налог на прибыль, руб. |

НП |

20000 |

|

10. Чистая прибыль, руб. |

ЧП |

80000 |

Изменим формулу для анализа чувствительности следующим образом:

В = [k* (ц – рпер) – Рпост ] * (1 – СНП) (5.7)

Оценка выполняется с помощью дифференцирования, а значение производной для модели (5.7) имеет вид:

(ц – рпер)* (1 – СНП). (5.8)

Подставляя данные в модель (5.8), можно найти, на сколько изменится прибыль при изменении количества реализованных экземпляров на единицу:

(500 - 300)*(1- 0,20) = 160 руб.

Таким образом, каждая единица реализованной продукции делает вклад в прибыль в сумме 160 руб. (при условии превышения критического объема продаж).

Можно сделать расчёт по 2-м вариантам, где объём производства отклоняется на 1 единицу от базового варианта (таблица 5.3).

Анализ чувствительности позволяет определить силу реакции результативного показателя на изменение независимых, т. е. варьируемых, факторов.

На практике распространен один из вариантов анализа чувствительности, когда построенную модель рассматривают для трех ситуаций — наилучшая, наиболее вероятная, наихудшая.

Таблица 5.3 – Анализ чувствительности по 2-м вариантам

|

Показатель |

Вариант 1 |

Вариант 2 |

|

1.Количество проданных единиц продукции, ед. |

999 |

1001 |

|

2. Цена за 1 ед., руб. |

500 |

500 |

|

3. Переменные расходы на единицу продукции |

300 |

300 |

|

4. Выручка, руб. |

499500 |

500500 |

|

5. Переменные расходы, руб. |

299700 |

300300 |

|

6. Валовая прибыль, руб. |

199800 |

200200 |

|

7. Постоянные расходы, руб. |

100000 |

100000 |

|

8. Прибыль до налогообложения |

99800 |

100200 |

|

9. Налог на прибыль |

19960 |

20040 |

|

10. Чистая прибыль |

79840 |

80160 |

|

11. Отклонение чистой прибыли по сравнению с базовым вариантом |

-160 |

+160 |