Тема 6. Предприятие в системе рыночных отношений

Содержание и признаки предпринимательства в рыночной экономике

Основу любой рыночной системы хозяйства составляет множество экономически активных субъектов - предпринимателей. Хотя история предпринимательства уходит в глубь веков, современное его понимание сложилось в период становления и развития капитализма. В экономической теории понятие «предприниматель» появилось в XVIII веке и часто ассоциировалось с понятием «собственник». У его истоков стоял английский экономист Р. Кантильон, впервые внесший термин «предприниматель» в экономическую теорию. По Кантильону, предприниматель - это человек с неопределенными, нефиксированными доходами. Отсюда следует, что риск - главная отличительная черта предпринимателя. А. Смит также характеризовал предпринимателя как собственника, идущего на экономический риск ради реализации какой-то коммерческой идеи и получения прибыли. Он сам планирует и организует производство, распоряжается его результатами и т.п. Аналогичного взгляда на функцию предпринимателя в рыночной экономике придерживался французский экономист Ж-Б. Сэй, характеризовавший его как лицо, которое берется за свой счет и в свою пользу произвести какой-нибудь продукт.

Крупный вклад в разработку теории предпринимательства внес немецкий экономист В. Зомбарт. Предприниматель по Зомбарту - это «завоеватель» (готовность к риску, богатство идей, воля и настойчивость), и «организатор» (умение соединять многих людей для совместной работы) и «торговец» (умение убеждать людей купить свои товары, пробуждать их интерес, завоевывать доверие). Описывая цели предпринимателя, Зомбарт главной среди них выделяет стремление к процветанию и росту своего дела, а подчиненной – рост прибыли, поскольку без него невозможно процветание.

Согласно концепции австрийского экономиста Й. Шумпетера, предприниматель играет ведущую роль в инновационном процессе. Предприимчиво действующий человек постоянно ищет возможности и открывает новые пути для бизнеса, обеспечивая тем самым экономический прогресс общества. Поэтому Й. Шумпетер называет предпринимателя «творческим разрушителем», который ломает существующие порядки и одновременно создает новые.

Предпринимательство – это:

- специфический фактор производства;

- процесс создания нового, обладающего ценностью;

- процесс, предполагающий принятие на себя финансового риска, моральной и социальной ответственности;

- процесс, приносящий в результате денежный доход и личное удовлетворение достигнутым.

Собственно предпринимательский процесс состоит из следующих стадий: поиск новой идеи и ее оценка; составление бизнес-плана; поиск необходимых ресурсов; управление созданным предприятием.

Таким образом, предпринимательская деятельность – это организация и соединение факторов производства (ресурсов) для создания материальных благ и услуг, удовлетворяющих общественные потребности, с целью реализации собственных интересов предпринимателя. Она имманентна товарному производству и рынку.

Анализ предпринимательства с точки зрения экономической определенности предполагает его рассмотрение в трех аспектах:

- как экономическую категорию;

- как метод хозяйствования;

- как тип экономического мышления.

Для характеристики предпринимательства как экономической категории центральной проблемой является установление его субъектов и объектов. Субъектами предпринимательства могут быть, прежде всего, частные лица. Предпринимательская деятельность может осуществляться также группой лиц, связанных между собой договорными отношениями и экономическим интересом. Субъектами коллективного предпринимательства выступают акционерные общества, кооперативы и т.п. Субъектом предпринимательства может быть и государство в лице его соответствующих органов. Объектом предпринимательства является осуществление наиболее эффективной комбинации факторов производства с целью максимизации доходов.

Анализ предпринимательства как метода ведения хозяйства предполагает наличие следующих условий:

- самостоятельность и независимость хозяйствующих субъектов, наличие у них определенной совокупности свобод и прав;

- свободный выбор вида предпринимательской деятельности;

- свободный доступ к необходимым ресурсам;

- свободное ценообразование;

- самостоятельный выбор источников финансирования, а также каналов сбыта продукции;

- ответственность за принимаемые решения, их последствия и связанный с этим риск;

- ориентация на достижение коммерческого успеха, стремление к увеличению прибыли.

Предпринимательство как особый тип экономического мышления характеризуется совокупностью оригинальных взглядов и подходов к принятию решений, которые реализуются в практической деятельности. Центральную роль здесь играет личность предпринимателя. Предпринимательство - это не род занятий, а склад ума и свойство натуры. Быть предпринимателем - значит, делать не то, что делают другие, - считал Й. Шумпетер, тем самым подчеркивая особый, творческий характер предпринимательской деятельности.

Предприятие как организационная форма предпринимательства

В любой экономической системе производство товаров и услуг осуществляется множеством предприятий. В рыночной экономике предприятие выступает как форма организации предпринимательской деятельности, как основное звено национальной экономики. Важно понять, что системообразующими факторами определения предприятия как основного звена национальной экономики и как самостоятельного хозяйствующего субъекта является кооперация, основанная на внутреннем разделении труда, а также реализация функций индивидуального воспроизводства и обособления кругооборота капитала (ресурсов).

Характеристика предприятия предполагает анализ технико-экономической и социально-экономической сторон. Технико-экономическая сторона (организационная форма производства) включает: комплекс производительных сил; кооперацию на основе внутреннего разделения труда; первичное звено реального обобществления производства; форму организации и объект управления. Социально-экономическая характеристика предполагает, что предприятие: экономически обособленный субъект хозяйствования; субъект отношений присвоения; юридическое лицо.

Экономическая обособленность предприятия определяется его функцией товаропроизводителя, осуществляющего процесс индивидуального воспроизводства. Основные формы проявления экономической обособленности: обособление кругооборота ресурсов; осуществление индивидуального воспроизводства за счет собственных результатов деятельности; наличие специфического экономического интереса; присвоение части произведенного продукта в виде чистого дохода.

Предприятие является субъектом отношений присвоения. Подчеркнем, что самым сложным вопросом при создании предприятия (фирмы) является правильное определение формы собственности, т.к. от этого во многом зависит эффективность его работы и устойчивость взаимоотношений в нем. Важно понять, что развитие кредитных отношений и переход национального богатства из формы индивидуальной частной собственности в форму собственности корпораций влечет за собой отделение управленческих функций предпринимательства от собственности.

Хозяйственная самостоятельность предполагает совокупность прав и ответственность предприятия как юридического лица. Признаки предприятия – юридического лица: учреждение согласно закону; наличие организационного единства, структурной оформленности; обладание необходимым имуществом; самостоятельная имущественная ответственность; выступление в хозяйственном обороте от собственного имени; наличие расчетного счета в банке; реквизиты юридического лица.

Обозначим подходы к классификации предприятий с точки зрения разных критериев:

- по форме собственности (частные, государственные);

- по содержанию деятельности (промышленные, аграрные, торговые, финансовые и др.);

- по размеру (малые, средние, крупные);

- по видам лиц (предпринимательство физических и юридических лиц);

- по организационно-правовым формам (открытое акционерное общество, закрытое акционерное общество, общество с ограниченной ответственностью, хозяйственное товарищество и др.).

Следует показать преимущества и недостатки основных типов предприятий в рыночной экономике (индивидуальное предприятие, партнерство, корпорация). Как правило, количественные параметры различных типов предприятий обусловлены их качественными характеристиками, прежде всего типом собственности (Таблица 6.1).

Отличительным свойством предпринимательской структуры является ее динамизм, выражающийся в непрерывном колебании долей различных предприятий в общей совокупности предпринимательских фирм. Факторы, влияющие на динамику предпринимательской структуры: конкуренция; структурные изменения в экономике; изменения технологий; мобильность финансирования, государственное регулирование и др. Таким образом, в рыночной экономике «фирмы разные нужны, фирмы разные важны», что еще раз свидетельствует о системном характере предпринимательской деятельности.

Т а б л и ц а 6.1

Достоинства и недостатки основных типов предприятий

|

Тип предприятия |

Достоинства |

Недостатки |

|

Индивидуальное предприятие (принадлежит одному лицу) |

Легко учредить, значительная самостоятельность, свобода и оперативность действий, существенные стимулы эффективной деятельности. |

Ограниченность финансовых средств, трудности совмещения различных функций, неограниченная ответственность. |

|

Партнерство (состоит из двух или более лиц) |

Легко учредить, более высокий уровень специализации и более широкие финансовые возможности. |

Неограниченная финансовая ответственность партнеров, возможность возникновения несовместимых интересов в управлении, риск распада фирмы в случае выхода одного из партнеров. |

|

Корпорации (акционеры являются собственниками) |

Широкие возможности привлечения капитала, высокий уровень специализации, ограниченная ответственность. |

Организационные и финансовые сложности учреждения. Двойное налогообложение, расхождение в функциях управления и присвоения. |

Производственная функция. Краткосрочный и долгосрочный период функционирования предприятия

Теория производства изучает соотношение между количеством применяемых ресурсов и объемом выпуска продукции.

Производственная функция характеризует техническую зависимость между количеством применяемых ресурсов и объемом выпуска продукта в единицу времени, т.е. производственная функция описывает множество технически эффективных способов производства, причем каждый способ производства характеризуется определенной комбинацией ресурсов, безусловно необходимой для получения единицы продукции при данном уровне технологии. В теории производства традиционно используется двухфакторная производственная функция следующего вида:

Q = f (K; L),

(6.1)

где Q – объем выпуска, K – капитал, L – труд.

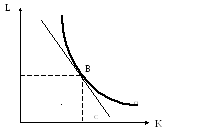

Производственная функция графически может быть изображена линией равного выпуска, или изоквантой (рис. 6.1).

Рис. 6.1. Минимизация издержек при заданном объеме производства

Изокванта показывает возможные варианты сочетания факторов производства при неизменном объёме выпуска продукции. Суть экономического решения предпринимателя относительно одного фактора производства другим состоит в том, чтобы выбрать такое сочетание, когда издержки самые низкие. Наиболее благоприятное сочетание факторов производства называют комбинацией минимальных издержек. На прямой издержек (изокосте) показаны все возможные комбинации производственных факторов, составляющих в сумме одинаковую величину (рис. 6.1). Линия бюджетного ограничения производителя может быть представлена следующим образом:

С =

![]()

(6.2)

где С – затраты предпринимателя, PК – цена единицы капитала, К – количество капитала, PL- цена единицы труда, L - количество труда.

Оптимум производителя находится там, где изакоста касается изакванты.

Но не все технологии позволяют заменить один производственный фактор другим. Существуют такие производственные технологии, когда производственные факторы должны использоваться в строгом соотношении друг с другом. В результате, комбинации минимальных издержек при фиксированных факторах производства невозможна, т.к. у предпринимателя нет выбора. Вместе с тем, существуют технологии, позволяющие заменять в определенных пределах один фактор производства другим. Предельная норма замещения показывает норму замещения одного ресурса другим:

![]() ,

,

(6.3)

где МРК - предельный продукт капитала, РК – цена капитала, МРL - предельный продукт труда, РL – цена труда.

При анализе производственного процесса важное значение имеет фактор времени, что позволяет выделить краткосрочный и долгосрочный период функционирования фирмы. Краткосрочным называется период, в течение которого по крайней мере один фактор производства является фиксированным, постоянным. Долгосрочным называется период, достаточно продолжительный для того, чтобы все факторы стали переменными.

Наиболее важная особенность производства в краткосрочном периоде состоит в том, что производительность ресурсов подвержена убывающей отдаче. Закон убывающей отдачи ресурсов: увеличение единиц переменного фактора при неизменной величине постоянного фактора производства непременно ведет к ситуации, когда следующая единица переменного фактора начнет прибавлять к общему продукту меньше, чем его предыдущая единица.

Для того, чтобы отразить влияние переменного фактора на производство, следует уяснить понятие общего, среднего и предельного продукта фирмы.

ТР (общий продукт) – общее количество продукции, которое данное число работников производит за определённый период.

АР (средний продукт) – выпуск продукции в расчете на каждого работающего:

![]() ,

,

(6.4)

где L - количество занятых работников, ТР – общий продукт.

МР (предельный) – изменение общего продукта при изменении количества занятых:

![]() ,

,

(6.5)

где МР – предельный

продукт фирмы; ∆ТР – изменение общего

продукта,

![]() - изменение количества занятых работников.

- изменение количества занятых работников.

Предельный продукт, полученный от единицы переменного фактора, имеет тенденцию к понижению в краткосрочном периоде. Общий продукт максимизируется тогда, когда предельный продукт равен нулю.

Если выбран технически эффективный способ производства, то увеличение выпуска продукции возможно за счет пропорционального роста всех производственных ресурсов. Это и есть изменение масштаба производства, имеющее следующие варианты:

1. Постоянная отдача от масштаба, когда увеличение применяемых ресурсов в k раз приводит к увеличению выпуска продукции в k раз.

2. Убывающая отдача от масштаба, когда увеличение применяемых ресурсов в k раз приводит к увеличению выпуска продукции менее, чем в k раз.

3. Возрастающая отдача от масштаба, когда увеличение применяемых ресурсов в k раз приводит к увеличению выпуска продукции более, чем в k раз.

Издержки производства и их виды. Анализ издержек производства и принцип максимизации прибыли

Поскольку издержки – это расходы (затраты) фирмы по производству и реализации продукции, а движущим мотивом предпринимательской деятельности является прибыль, то проблема их минимизации становится важным блоком экономического анализа деятельности фирмы. Кроме того, в решении вопроса о производстве и предложении товаров на рынок, центральное место занимает анализ издержек производства.

Существует два подхода к определению прибыли, различающихся пониманием и издержек – бухгалтерский и экономический. Любой производственный ресурс обладает альтернативной стоимостью, которой является стоимость наилучшей упущенной возможности использования этого ресурса. Обладают альтернативной стоимостью и издержки. Альтернативные издержки - это альтернативная стоимость (ценность) ресурсов при наилучшем альтернативном варианте их применения. Структура альтернативных издержек:

- явные издержки – это альтернативные издержки, принимающие форму денежных платежей, т.е. это плата за ресурсы, не принадлежащие фирме;

- неявные издержки – это альтернативные издержки использования ресурсов, принадлежащих фирме.

- нормальная прибыль – это понятие, использующееся для обозначения альтернативных издержек капитала (нормальный доход на капитал).

Экономические издержки – это полные издержки производства, включающие альтернативные издержки каждого фактора производства и нормальную прибыль (альтернативные издержки инвестиций).

Бухгалтерские издержки отличаются от экономических тем, что они не включают неявные издержки, т.е. это явные затраты, представленные в виде платежей за приобретенные ресурсы.

Прибыль с точки зрения экономиста – разница между совокупным доходом фирмы и ее издержками (как явными, так и неявными).

Прибыль с точки зрения бухгалтера – разность между совокупным доходом и явными издержками.

Чистая экономическая прибыль – разница между бухгалтерской прибылью и неявными издержками.

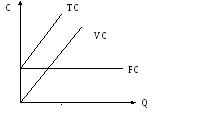

Поскольку в условиях совершенной конкуренции производитель практически не может воздействовать на уровень рыночной цены, постольку именно уровень издержек производства оказывает определяющее воздействие и на размер прибыли, и на возможности изменения объёма производства. В краткосрочном периоде выделяют следующие виды издержек производства фирмы:

1. Постоянные издержки (FC) - расходы, которые остаются неизменными, какого бы ни было количество выпускаемой продукции.

2. Переменные издержки (VC) - расходы, зависящие от объема выпускаемой продукции.

3. Общие издержки (ТС) - сумма постоянных издержек и переменных издержек (рис. 6.2).

![]()

(6.6)

4.Средние издержки (AC) - общие издержки на единицу продукции (рис. 6.3).

![]()

(6.7)

5.Предельные издержки (MC) – изменение общих издержек при изменении количества выпускаемой продукции (рис. 6.3).

![]()

(6.8)

Рис. 6.2. Общие, переменные и постоянные издержки фирмы

Рис. 6.3. Средние и предельные издержки фирмы

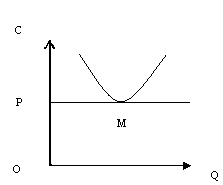

Средние издержки имеют стратегическое значение для фирмы, поскольку они показывают положение фирмы на рынке. На рис.6.4 показаны варианты положения фирмы на рынке:

1. Когда линия цены (Р) касается кривой средних издержек (AC) в точке их минимума (М), то это предельная фирма (рис. 6.4 а) Точка М является точкой нулевой прибыли (нормальной прибыли). Нормальная прибыль является составной частью издержек как нормальная отдача от капитала, вознаграждение фактора предпринимательства.

Рис. 6.4 а Рис. 6.4 б

Рис. 6.4 в

Рис. 6.4. Варианты положения фирмы на рынке

2. Когда минимальные средние издержки ниже цены (рис. 6.4 б), то фирма получает прибыль более высокую, чем нормальная прибыль, т.е. получает сверхприбыль или квазиренту.

3. Когда средние издержки при любом объеме производства выше рыночной цены (рис. 6.4 в), то фирма терпит убытки.

Определение оптимального объёма производства фирмы связано с характеристикой предельных издержек. Кривая предельных издержек есть ничто иное, как кривая индивидуального предложения фирмы. Фирма будет расширять производство, если дополнительная единица продукции обходится ей дешевле, чем её продажная цена, до тех пор, пока предельные издержки не сравняются с ценой продукции.

Поведение кривых МС, АС подчиняется так называемому предельно-среднему правилу, в соответствии с которыми предельные издержки будут равны средним издержкам в их минимальном значении. Это правило будет означать пересечение кривой МС и кривой АС в точке их минимума. Условия равновесия фирмы в краткосрочном периоде: P=MR=MC. Фирма должна производить такой объем продукции, при котором МR=MC. Соотношение предельных издержек и предельного дохода информирует предпринимателя о том, достигнут ли оптимум производства.

Зная структуру издержек фирмы, можно принимать решение о том, каким должен быть оптимальный объём производства, если фирма ставит задачу максимизации прибыли. Общая прибыль фирмы может быть определена как разность между совокупным доходом (TR) и валовыми издержками(TC). Валовая выручка вычисляется как произведение количества продукции (Q) на цену (Р):

![]()

(6.9)

Средний доход (AR) – это доход на единицу проданного блага:

![]()

(6.10)

Предельный доход (MR) – это изменение общего дохода при изменении количества реализуемых благ:

![]()

(6.11)

Рассмотрим рыночные ситуации (рис. 6.5):

Рис.

6.5 а

Рис.

6.5 а

Рис.

6.5 б

Рис.

6.5 б

Рис.

6.5 в

Рис.

6.5 в

Рис. 6.5. Положение фирмы на рынке.

1. Фирма в положении квазиренты (Рис.6.5а): валовая выручка –прямоугольник OP1MQ1, общая масса сверхприбыли – прямоугольник C1P1ML.

2. Фирма в состоянии возможного разорения (Рис. 5б): площадь прямоугольника P2C2LM – площадь убытков.

3. Фирма в состоянии получать нормальную прибыль (рис. 6.5 в) и находится в долговременном равновесии, условия которого таковы: MC=MR=P=AC.