-

Календарный график проекта(стр.43-47, формулы 17-21, Рис2.4-2.6)

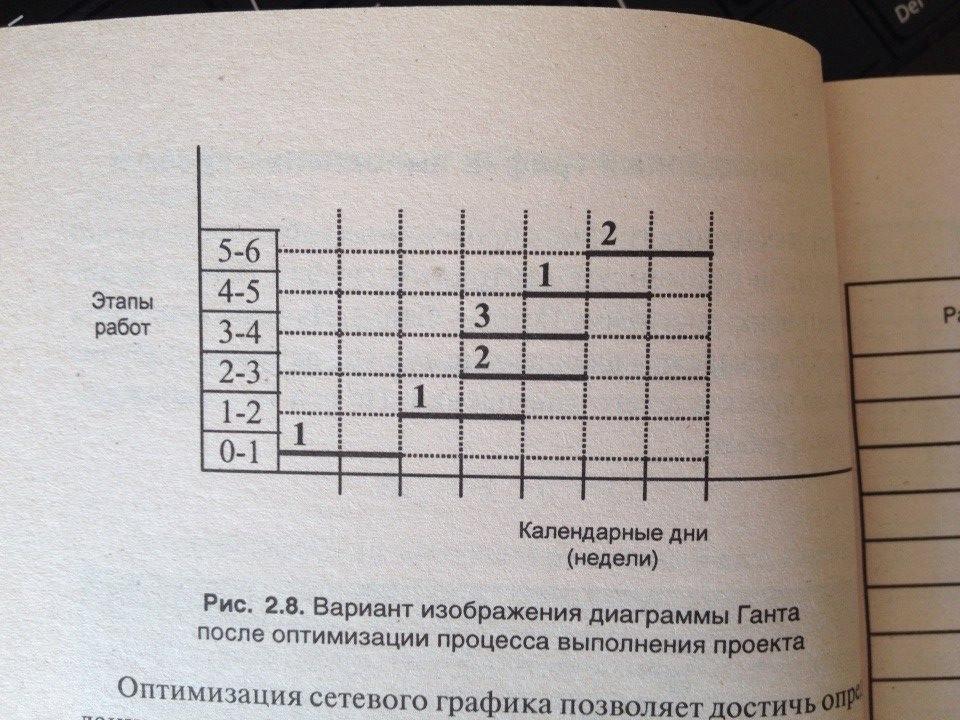

Для иллюстрации графика проводимых работ проекта и его оптимизации применяют ленточный график (календарно-сетевой, диаграмму Ганта). На нем по оси х – календарные дни от начала проекта до завршения, по оси у – выполняемые этапы работы.

Данный график может иметь вид:

Преобразование ленточной диаграммы отражает процесс перераспределения трудовых ресурсов, что позволяет отдельные работы выполнять нескольким исполнителям. В результате время выполнения работ сокращается. Такие преобразования определ. процессы оптимизации сетевого графика. Оптимизация сетевого графика позволяет достичь:

-

сократить величину критического пути за счет перераспределения ресурсов.

-

уменьшить пиковые значения потребляемых ресурсов за счет изменения начальных сроков некритических путей

-

минимализировать стоимость всего комплекса работ при заданном времени выполнения проекта.

-

Анализ структуры затрат проекта. Затраты на выполнение проекта. Затраты на выплату исполнителям основной, дополнительной заработной платы, отчисления с заработной платы. (стр.47-49, формулы 22-28,)

K = Cзарп + Соб + Сорг + Снакл

где Сзарп – заработная плата исполнит.; Соб – з. на обеспеч. необход. оборудов.; Сорг – з. на организацию раб.мест; Снакл – накладные расходы.

Сзарп = Сз.осн + Сз.доп + Сз.от

где Сосн – осн. зар. плата, Сдоп. – доп. зар.плата, Сз.отч – отчисления с зар.пл.

Основная заработная плата при дневной оплате труда зависит от оклада и графика занятости:

Сз.осн. = Тзан * Одн, где Тзан – число отработан. дней, Одн – дневной оклад

При 8-часовом рабочем дне оклад: Одн = (Омес*8)/Fm, где Омес – месячный оклад, Fm – месячный фонд рабочего времени (см. вопрос 12)

С учетом налога на доходы (НДФЛ=13%) месячный оклад увеличивается:

Омес. = О*(1+НДФЛ/100)

Расходы на доп. зар. плату учитывают все выплаты непосредственно исполнит. за время, не проработанное, но предусмотренное законодательством (отпуск, компенсация за отпуск). Величина составляет 20% от основной зар.пл.: Сз.доп = 0,2*Сз.осн

Отчисления с зар.пл. состоят в уплате единого соц.налога. Включают в себя: налог для отчисления в Пенсионный фонд РФ, фонд соц.страхования, фонд обязательного медиц.страхования.

Сз.от. = (Сз.осн+Сз.доп)*Нсоц. Нсоц. – отчисления в виде единого соц.налога (35,6%)

-

Анализ структуры затрат проекта. Затраты на выполнение проекта. Затраты на обеспечение оборудованием, на организацию рабочих мест, накладные расходы. (стр.50-54, формулы 29-34)

K = Cзарп + Соб + Сорг + Снакл

Сзарп – заработная плата исполнит.; Соб – з. на обеспеч. необход. оборудов.; Сорг – з. на организацию раб.мест; Снакл – накладные расходы.

Общая стоимость аренды оборудования:

Соб.

=

Ki*Ci*Ti),

где N

– кол-во наименований оборуд., К – кол-во

единиц i-оборуд.;

С – стоимость аренды; Т – длительность

аренды i-оборудования

Ki*Ci*Ti),

где N

– кол-во наименований оборуд., К – кол-во

единиц i-оборуд.;

С – стоимость аренды; Т – длительность

аренды i-оборудования

Отчисление на амортиз. оборудования:

Сам

=

k*Ci*(Tиспольз./Тэксплуат),

где N

– номер вида оборуд. в общем списке, k

– число единиц, Ci

– стоимость единицы оборуд., Тиспольз.-

время использования оборуд, Тэксплуат.

– общее время эксплуатации

k*Ci*(Tиспольз./Тэксплуат),

где N

– номер вида оборуд. в общем списке, k

– число единиц, Ci

– стоимость единицы оборуд., Тиспольз.-

время использования оборуд, Тэксплуат.

– общее время эксплуатации

Расчет затрат, связанных с организ. раб.мест следует проводить ориентируясь на санитарные нормы и правила и на стоимость годичной аренды помещения. В нормах: расстояние между рабочими столами с мониторами не менее 2м, между боковыми поверхностями мониторов – 1,2м. Площадь одного раб.места с ПК – 6м2, объем 20м3. Площадь для принтера 0,5 площади раб. места исполнителя. Располож. раб.мест в подвале не допускается. Помещение должно быть оборудовано с-мами отопления, кондиционирования и вентиляцией.

Сорг. = (Скв.м/12) * S*((Tар*8)/Fm), где Скв.м – стоимость аренды 1 м2 за год, S – арендуемая площадь, Tар – срок аренды

Накладные расходы зависят от расходов по осн. зар. плате, они составляют от 60 до 100% расходов на осн. зар. пл. Снакл = 0,6*Сз.осн.

Для выполнения проекта необходимо предусмотреть расходы на возможные расходные материалы. Затраты на расходные материалы следует отнести к накладным расходам.