Учебное пособие ФДВС

.pdfТаблица 2.

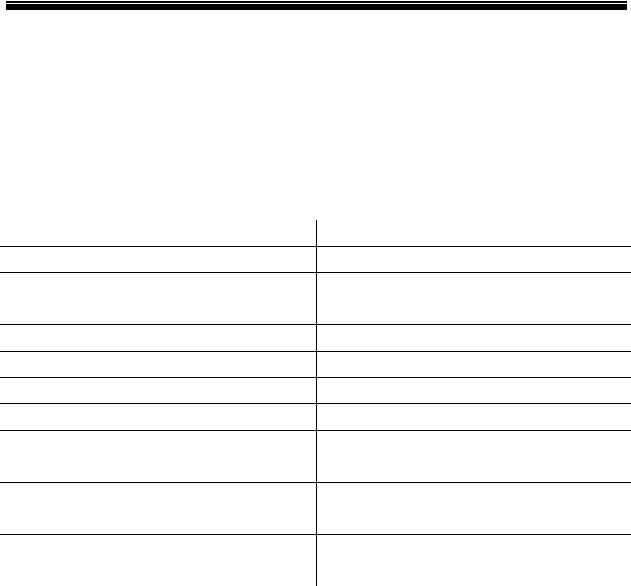

Развитие финансовых рынков и кредитных институтов в среднесрочной перспективе

Показатели, |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

Прогноз |

|

% ВВП |

2011 |

2012 |

|||||||

Отношение |

|

|

|

|

|

|

|

|

|

совокупных |

|

|

|

|

|

|

|

|

|

активов рос- |

41,7 |

44,8 |

51,9 |

60,8 |

67,3 |

71,5 |

73,1 |

75,8 |

78,9 |

сийской бан- |

|

|

|

|

|

|

|

|

|

ковской сис- |

|

|

|

|

|

|

|

|

|

темы |

|

|

|

|

|

|

|

|

|

Отношение |

|

|

|

|

|

|

|

|

|

совокупных |

|

|

|

|

|

|

|

|

|

кредитов не- |

|

|

|

|

|

|

|

|

|

финансовым |

19,6 |

20,3 |

22,9 |

28,1 |

30,0 |

33,9 |

34,8 |

36,7 |

39,5 |

организаци- |

|||||||||

ям россий- |

|

|

|

|

|

|

|

|

|

ской банков- |

|

|

|

|

|

|

|

|

|

ской системы |

|

|

|

|

|

|

|

|

|

Средняя про- |

|

|

|

|

|

|

|

|

|

центная став- |

|

|

|

|

|

|

|

|

|

ка по креди- |

11,4 |

10,7 |

10,4 |

10,0 |

12,2 |

15,9 |

14,0 |

12,0 |

10,0 |

тамэкономи- |

|

|

|

|

|

|

|

|

|

ке, % в год |

|

|

|

|

|

|

|

|

|

Капитализа- |

|

|

|

|

|

|

|

|

|

ция россий- |

|

|

|

|

|

|

|

|

|

ского фондо- |

40,9 |

62,7 |

65,0 |

67,0 |

70,0 |

75,0 |

80,0 |

85,0 |

85,0 |

вого рынка, |

|

|

|

|

|

|

|

|

|

% к ВВП |

|

|

|

|

|

|

|

|

|

Источник: Министерство финансов РФ

Таблица 3.

Долгосрочные приоритеты развития финансовых рынков и банковской системы

Показатели, % ВВП |

2007 |

2015 |

2020 |

|

Уровень банковского кредитования экономики |

40 |

70–75 |

80–85 |

|

Вклад банковского сектора в финансирование инве- |

9,4 |

- |

20–25 |

|

стиций в основной капитал |

||||

|

|

|

||

Уровень капитализации российских компаний |

- |

- |

170–200 |

|

Стоимость российских корпоративных облигаций в |

3,8 |

- |

22–25 |

|

обращении |

||||

|

|

|

||

Страховые премии |

2,4 |

- |

7–9 |

21

Одной из важных институциональных задач является превращение Москвы в международный финансовый центр. Согласно Концепции создания международного финансового центра в Российской Федерации, МФЦ должен стать лидирующим рынком для стран СНГ, Центральной и Восточной Европы и одним из ведущих финансовых рынков на евразийском пространстве. К 2012 году предполагается рост доли финансового сектора до 6% ВВП, доля иностранных бумаг в биржевом обороте должна составить не менее 10%.

Необходимые условия для выращивания крупного финансового центра таковы: благоприятный налоговый режим в границах центра, льготы для иностранных инвесторов, брокеров, инвестиционных банков, достойный уровень офисов и общественного питания, решение транспортной проблемы.

Фактически Москва уже функционирует как мощный центр капитала и финансов. В финансовой сфере занято 7,8% населения (без учета малого предпринимательства) Для сравнения: в Лондоне на конец 2008 года – 7,9% населения, в Нью-Йорке на июнь 2010–го – 11,6%. Более 50% банков, две ведущие биржи (МТС и ММВБ), крупные аудиторские и консалтинговые компании зарегистрированы и работают в Москве.

22

ГОСУДАРСТВЕННЫЕ ФИНАНСЫ. ГОСУДАРСТВЕННЫЙ БЮДЖЕТ

КЛЮЧЕВЫЕ ТЕРМИНЫ

Государственные финансы Неналоговые доходы бюджета

Муниципальные финансы Нефтегазовые доходы

Целевой бюджетный фонд Норматив бюджетной обеспеченности

Внебюджетный фонд Капитальные расходы

Резервный фонд Текущие расходы

Бюджетный кодекс Процентные расходы

Бюджетное устройство Расходные обязательства

Консолидированный бюджет Публичные бюджетные обязательства

Расширенный бюджет Сметно-бюджетное финансирование

Налоговые доходы Бюджетные и казенные бюджета учреждения

23

ГОСУДАРСТВЕННЫЕ И МУНИЦИПАЛЬНЫЕ ФИНАНСЫ

Правительство не решает проблемы, оно финансирует их

Рональд Рейган

Государственные финансы являются важнейшим звеном национальной финансовой системы, своеобразно цементируя ее. Государственные и муниципальные финансы (ГМФ) обеспечивают органы государственной власти и местного самоуправления денежными средствами для осуществления их функций, закрепленных Конституцией РФ. С экономической точки зрения государственные и муниципальные финансы охватывают денежные отношения по поводу распределения и перераспределения той части стоимости ВВП, которая аккумулируется для покрытия расходов, необходимых для выполнения государством своих функций. Закономерно встает вопрос: а сколько ресурсов объективно необходимо государству? По консолидированной экспертной оценке для сбалансированного обеспечения государственной деятельности необходимо, чтобы государство аккумулировало у себя за счет налогов, акцизов и пошлин не менее 40–50% ВВП. В США эта доля колеблется от 40% до 43%, в Европе от 45% до 50%, в т.ч. в скандинавских странах до 65%. В России доля консолидированного бюджета существенно меньше (33–34% ВВП) что определяет необходимость корректировкинаперспективу бюджетной конструкциии идеологии.

Устройство государственных финансов определяется структурой государственного устройства.

Справка: |

В частности, в России государственные фи- |

|

нансы состоят из двух блоков: собственно госу- |

Конфедерация – это союз госу- |

дарственные финансы (финансы федеральных |

дарств, где центральная власть |

органов власти и финансы органов власти субъ- |

выполняет поручения членов го- |

ектов Федерации) и муниципальные финансы |

сударства, а остальные государ- |

(финансы муниципальных образований: город- |

ства сохраняют свою независи- |

ских и сельских поселений, муниципальных и |

мость, но объединены одним или |

городских округов). Всего, таким образом, на- |

несколькими общимиорганами. |

считывается три уровня государственной финан- |

В федеративном государстве |

совой системы: государственные, региональ- |

(в т.ч. в РФ) суверенитет членов |

ные (субфедеральные) и местные финансы. |

федерации ограничен централь- |

Размежевание общественные публичных фи- |

ной властью, однако у членов |

нансов на государственные и местные обуслов- |

федерации есть определенные |

лено тем, что местное самоуправление по Кон- |

права и самостоятельность |

ституции РФ отделено от государственной |

|

системы управления. |

24

В качестве особенностей российской модели финансовой и бюджетной системы следует отметить исторически сложившуюся излишнюю политико-административную раздробленность – в стране значительна численность (83) субъектов Федерации: 21 республика, 9 краев, 46 областей, 2 города федерального значения (Москва и Санкт-Петербург), 1 автономная область, 4 автономных округа. Кроме того, сформировано семь федеральных округов (Центральный, Северо-Западный, Южный, Приволжский, Уральский, Сибирский, Дальневосточный). Обширность и различный уровень развития территорий во многом определяют сложную структуру построения бюджетов и межбюджетных отношений.

Что определяет общность системы государственных (федеральных и региональных и муниципальных) финансов? Это единство их доходных источников, единые принципы осуществления расходов и взаимодействие финансов разных уровней для достижения общей сбалансированности. Более подробно рассмотримструктуру общественных финансов.

Финансы на каждом уровне (федеральном, региональном и местном) включают:

•бюджет

•внебюджетные фонды

•государственный и муниципальный кредит

•финансы казенных и государственных унитарных предприятий

(действующих на правах полного хозяйственного ведения или оперативного управления имуществом)

Финансовые ресурсы государства материализуются в денежных фондах. Различают следующие виды государственных и муниципальных денежных фондов в РФ

Целевой бюджетный фонд. Это форма образования и расходования фонда денежных средств, образуемого в составе бюджета за счет доходов целевого назначения или в порядке целевых отчислений от конкретных видов доходов или иных поступлений и используемый по отдельной смете.

Внебюджетный фонд. Это форма образования и расходования денежных средств, образуемых вне федерального бюджета, бюджетов субъектов РФ или местных бюджетов.

Резервный фонд. Это форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций чрезвычайного (незапланированного) или специального характера. Примерами могут служить разного рода Суверенные фонды, Стабилизационные фонды, Фонд будущих поколений, в России – Резервный фонд, Фонд национального благосостояния.

25

ГОСУДАРСТВЕННЫЙ БЮДЖЕТ

Казна – сердце государства

Пьер Буаст

Бюджет необходимо рассматривать как базовый системообразующий элемент государственных и муниципальных финансов. Существуют различные подходы к определению понятия «бюджет». Экономическое определение бюджета гласит, что это совокупность экономических отношений, возникающих в процессе создания, распределения и использования государственного централизованного фонда денежных средств. Бюджет является основным финансовым планом образования, распределения и использования публичных финансов, сметой доходов и расходов государства.

В законодательной, юридической, доктринальной трактовке бюджет – это закон, принимаемый по особой процедуре представительным органом государственной власти. Это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления – то, что в прежние времена именовалось казной.

Первые в истории бюджеты были неразрывно связаны с возникновением первых государств, с отделением личных доходов и расходов правителей от собственно государственных нужд и источников их покрытия. По мере развития общества бюджетная практика усложнялась в соответствии с усложнением и качественным развитием государства и его функций. В современных условиях бюджет является мощной финансовой опорой государственной и местной власти, источником финансирования важнейших общественных обязанностей, в т.ч. социальных.

Бюджетные отношения в современной России кодифицированы. Бюджетный кодекс РФ, принятый с 1998 г. и вступивший в силу с 2000 г., – это систематизированный законодательный акт, устанавливающий:

•общие принципы бюджетного законодательства;

•правовые основы функционирования бюджетной системы;

•правовое положение субъектов бюджетных правоотношений;

•порядок регулирования межбюджетных отношений. Бюджетный кодекс определяет основы бюджетного процесса, ос-

нования и виды ответственности за нарушение бюджетного законодательства. С момента принятия в Бюджетный кодекс было внесено почти 60 поправок, и его текст увеличился в два раза.

26

Бюджетное устройство

Бюджетное устройство включает в себя три базовых элемента:

•организация бюджетной системы;

•принципы построения бюджетной системы;

•взаимоотношения между звеньями бюджетной системы. Определимся в понятиях. Бюджетная система России – это ос-

нованная на экономических отношениях и государственном устройстве РФ, регулируемая нормами права совокупность бюджетов и внебюджетных фондов всех уровней – федерального, регионального и местного. Национальная бюджетная система представляет собой единство бюджетов всех уровней бюджетной системы, функционирующих на основе единых принципов. На каждом уровне в бюджетной системе функционирует не только бюджет, но и бюджеты внебюджетных фондов. Такое устройство отсылает нас к советской бюджетной конструкции «матрешечного» типа, когда самостоятельных внебюджетных фондов не существовало (например, Пенсионного фонда), но внутри бюджета, по сути, пенсионные доходы и расходы обособлялись.

Итак, в России функционируют следующие виды бюджетов. Федеральный бюджет – форма образования и расходования фон-

да денежных средств, предназначенных для финансового обеспечения задач и функций федерального уровня власти в РФ.

Региональный бюджет – форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения субъекта РФ.

Местный бюджет – форма образования и расходования фонда денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления.

Консолидированный бюджет – свод бюджетов всех уровней бюджетной системы РФ на соответствующей территории.

Расширенный бюджет – свод консолидированного бюджета и государственных внебюджетных фондов.

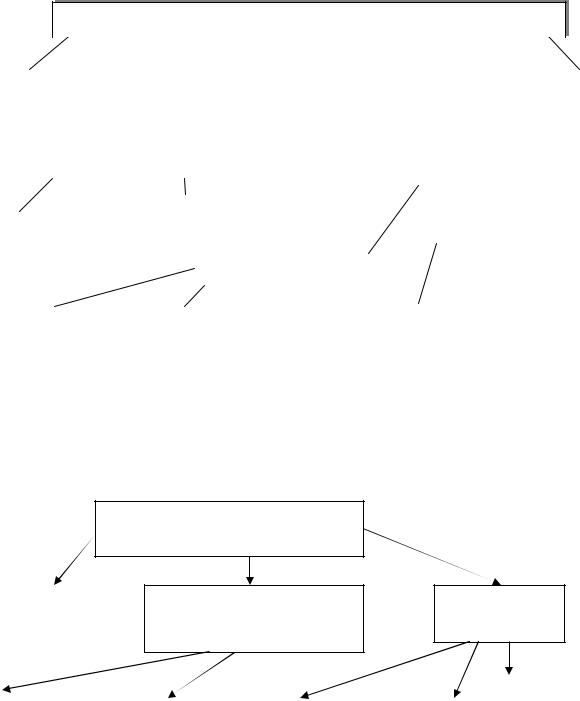

На рис. 2.1. представлено строение бюджетной системы России. Консолидируются бюджеты по следующей схеме:

Консолидированный бюджет РФ = Федеральный бюджет + Консолидированные бюджеты всех субъектов РФ

Консолидированный бюджет субъекта РФ = Бюджет субъекта РФ + Местные бюджеты муниципалитетов субъектов РФ

27

Бюджетная система Российской Федерации

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Федеральный |

|

|

|

|

Федеральные |

|

|

|

|

Территориальные |

|

|

|

Территориальные |

|||||||||||||||||

бюджет |

|

|

|

внебюджетные |

|

|

|

|

бюджеты |

|

|

|

внебюджетные |

||||||||||||||||||

РФ |

|

|

|

|

фонды |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

фонды |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Региональные бюджеты |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

Местные бюджеты |

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

Бюджеты республик, краев, |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

Бюджеты |

|

|

|

|

|

|

областей субъектов РФ |

|

|

|

|

|

Бюджеты городов |

|

|||||||||||||||||

субъектов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

РФ |

|

|

|

|

|

|

|

Бюджеты районов |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

Районные |

|

|

Поселковые |

|

|

Сельские |

|

|

Городские |

|

|

|

Бюджеты |

||||||||||||||||||

бюджеты |

|

|

|

бюджеты |

|

|

бюджеты |

|

|

бюджеты |

|

|

|

внутригородских |

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

районов |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис.2.1. Бюджетная система России

На рисунке 2.2.показана «сборка» бюджета области.

Консолидированный бюджет области

Областной бюджет |

Бюджеты городов |

|

областного подчинения, |

|

в т.ч. областного центра |

|

Бюджеты

районов

области

|

|

|

|

|

|

|

|

Сельские, |

Городские |

|

|

|

|

|

|

||

|

Бюджеты |

|

Бюджеты |

|

Районные |

|

поселковые |

|

бюджеты |

|

городских |

|

|

бюджеты |

|

и др. бюджеты |

|

|

|

городов районного |

|

|

||||

|

|

|

|

|

||||

|

|

районов |

|

|

муниципальных |

|||

|

|

|

подчинения |

|

|

|

||

|

|

|

|

|

|

|

образований |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 2.2. Схема консолидации бюджета области

Особое место, в силу социальной функции, в бюджетной системе занимают местные бюджеты. Муниципальные бюджеты составляют около 20% объема консолидированного бюджета страны. В РФ юридически оформлено 12 215 муниципальных образований, из них:

28

•городов – 625, из которых более 160 больших городов (к категории больших были отнесены города с численностью более 100 тысяч человек) с общей численностью населения около 67 млн. человек или около 70% всего городского населения страны.

•поселков – 516

•городских районов и округов – 153

•районов – 1404

•сельских округов – 9314

•сельских населенных пунктов – 203.

Из бюджетов муниципальных образований финансируется 65% расходов бюджета страны на образование, свыше 60% – на жилищнокоммунальное хозяйство, 58% – на здравоохранение, 50% – на социальную защиту населения. Этим определяется их важное политическое, социальное значение.

Выделим принципы, на которых основывается функционирование всех бюджетов.

ПРИНЦИПЫ ПОСТРОЕНИЯ И ФУНКЦИОНИРОВАНИЯ БЮДЖЕТНОЙ СИСТЕМЫ РФ

Единство бюджетной системы РФ |

Принцип сбалансированности |

Самостоятельность бюджетов |

бюджета |

Разграничение доходов |

Принцип эффективности и эко- |

и расходов по уровням |

номности использования бюджет- |

бюджетной системы |

ных средств |

Полнота отражения доходов |

Принцип общего (совокупного) |

и расходов бюджетов |

покрытия расходов бюджетов |

Принцип законности |

Принцип гласности бюджетной |

(принцип надлежащей правовой |

деятельности |

формы бюджетов) |

Принцип достоверности бюджета |

Принцип равенства бюджетных |

Принцип адресности и целевого |

прав субъектов РФ |

характера бюджетных средств |

Как видно, соблюдение сформулированных принципов обеспечивает консолидированность финансовой мощи государства. Это позволяет бюджетам всех уровней решать следующие задачи:

• аккумуляция государственных средств;

29

•распределение и перераспределение государственных средств по вертикали (между центром управления и нижестоящими уровнями управления);

•распределение и перераспределение государственных средств

по горизонтали между органами управления одного уровня. Перейдем к экономической трактовке бюджета. Разберемся в до-

ходах и расходах современного бюджета. Начнем с доходов.

Государственные и муниципальные доходы. Доходы бюджета

Что собой представляют государственные доходы и их часть – доходы бюджета? Государственные и муниципальные доходы – это часть национального дохода, обращаемая в процессе его распределения и перераспределения в собственность и распоряжение государства с целью создания финансовой основы, необходимой для финансирования деятельности государства и органов местного самоуправления

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти РФ, органов государственной власти субъектов РФ и органов местного самоуправления.

Доходы бюджетов по принципу их изъятия делятся на налоговые,

неналоговые и безвозмездные трансферты. Так, к неналоговым дохо-

дам бюджетов относятся доходы от платных услуг, оказываемых бюджетными учреждениями, доходы от продажи и использования государственного или муниципального имущества, межбюджетная финансовая помощь, штрафы, конфискации, компенсации (доходы в виде штрафных санкций, полученные в результате применения мер административной, уголовной и гражданско-правовой ответственности, Компенсации, а также средства, полученные в возмещение вреда, причиненного РФ, субъектам РФ, муниципальным образованиям, доходы, полученные от продажи конфискованного имущества правонарушителей).

Основное место и по объему, и по значению занимают, безусловно, налоговые доходы бюджетов. Это предусмотренные налоговым законодательством федеральные, региональные и местные налоги и сборы, а также пени и штрафы, взимаемые за нарушение налогового законодательства.

Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения при-

30