Учебное пособие ФДВС

.pdfмость как объект обложения подразумевает реализацию либо товара (любого реализуемого имущества), либо работы (деятельности, результаты которой имеют материальное выражение и могут быть реализованы), либо услуги (деятельности, результаты которой не имеют материального выражения, но реализуются и потребляются). Объект обложения может иметь и любое иное экономическое обоснование, имеющее стоимостную, количественную или физическую характеристики.

Важным в налогообложении является адекватная цена реализации как залог справедливости взимания налогов. В рыночных условиях стороны по договору самостоятельно определяют цены. Налоговые органы вправе проверять правильность применения цен по сделкам лишь в сделках между взаимозависимыми лицами; по товарообменным (бартерным) операциям; при совершении внешнеторговых сделок; при непродолжительном отклонении более чем на 20% от уровня цен, применяемых налогоплательщиком по идентичным товарам: тогда налоговый орган вправе доначислить налог и пени. Эти положения не применяются при определении рыночных цен финансовых инструментов, срочных сделок и ценных бумаг.

Следующим элементом налогообложения является налоговая база (ст.54–55 НК РФ). Будучи стоимостной, физической или иной характеристикой объекта обложения, она представляет количественное выражение предмета налогообложения. По своей сути, это часть объекта, принимаемая за основу для исчисления налога (1 га земли, 1 рубль дохода, 1 лошадиная сила и т.д.).

Налоговый период – им считается календарный год (или иной период времени применительно к отдельным налогам), по окончании которого определяется налоговая база и исчисляется сумма налога.

Таблица 3.3.

Максимальные ставки некоторых российских налогов в 2001–2011 гг.

Проценты |

2001 |

2003 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010– |

|

2011 |

|||||||||||

ЕСН |

35,6 |

35,6 |

35,6 |

35,6 |

26,0 |

26,0 |

26,0 |

26,0 |

26,0 |

34 |

|

НДС |

20 |

20 |

20 |

18 |

18 |

18 |

18 |

18 |

18 |

18 |

|

Налог на |

35 |

24 |

24 |

24 |

24 |

24 |

24 |

24 |

20 |

20 |

|

прибыль |

|||||||||||

|

|

|

|

|

|

|

|

|

|

Налоговая ставка – это величина налоговых отчислений на единицу измерения налоговой базы. Она может принимать форму твердой ставки в абсолютной сумме либо долевой (процентной) ставки. Долевая ставка, в свою очередь, бывает пропорциональной – либо прогрессивной

121

либо простой (плоской) ставки, применяемой ко всему объекту. Другой вариант долевой ставки – сложная ставка, при которой повышенная ставка применяется к части объекта. Наконец, долевая ставка может взиматься по регрессивной шкале.

В применении различных вариантов ставок реализуется стимулирующая (дестимулирующая) функция налогов. В табл.3.3 представлены ставки налогов в РФ.

Участники налоговых отношений

Рассмотрим состав участников отношений, регулируемых налоговым законодательством. Это, прежде всего, организации и физические лица –

налогоплательщики, плательщики сборов и налоговые агенты. Нало-

гоплательщиков и плательщиков сборов можно иначе назвать фискально обязанными лицами: это физические лица (обладающие предпринимательским статусом и не обладающие таковым) и юридические лица (организации), на которых в соответствии с НК РФ возложена обязанность уплачивать налоги и/или сборы. Налогоплательщики могут быть физическими лицами (резиденты и нерезиденты РФ) и организациями (российские и иностранные организации).

Налоговый Кодекс РФ выделяет также особые категории лиц – взаимозависимые лица, отношения между которыми могут оказывать непосредственное влияние на условия или экономические результаты их деятельности или деятельности представляемых ими лиц. Взаимозависимость лиц устанавливается в определенных случаях:

•если одно лицо участвует в имуществе другого лица (организации) и доля такого участия составляет более 20%;

•если одно физическое лицо подчиняется другому физическому лицу по должностному положению;

•если лица состоят в отношениях брака, родства, свойства, усыновителя и усыновленного, а также попечителя и опекаемого;

•в других случаях по решению суда, когда налоговым органом представлены доказательства подконтрольности лиц.

Федеральная налоговая служба России (ФНС) и ее территориальные подразделения являются налоговыми органами. Субъектами налогообложения могут быть Минфин России, финансовые органы субъектов РФ и муниципальных образований, иные уполномоченные органы – при решении вопросов об отсрочке и рассрочке уплаты налогов и сборов и других вопросов, предусмотренных НК РФ.

122

Сборщиками налогов и сборов могут выступать государственные органы, органы местного самоуправления, другие уполномоченные органы и должностные лица. Сборщики налогов осуществляют в случаях, предусмотренных НК РФ, прием от налогоплательщиков и/или плательщиков сборов средств в уплату налогов и / или сборов и перечисление их в бюджет

В сферу налоговых отношений включены также органы государственных внебюджетных фондов, Федеральная таможенная служба и ее подразделения (таможенные органы).

Налоговые агенты – это лица, на которые в соответствии с НК возложены обязанности по исчислению, удержанию у налогоплательщика перечислению в бюджет налогов. Налоговые агенты имеют те же права, что и налогоплательщики, если иное не предусмотрено НК РФ.

Как происходит взимание налогов? Налогоплательщик самостоятельно исчисляет сумму налогов, подлежащую уплате, исходя из налоговой базы, налоговой ставки и налоговых льгот. Но в некоторых случаях по законодательству РФ обязанность по исчислению суммы налога может быть возложена на налоговый орган или налогового агента. Рассмотрим разделение между ними полномочий по исчислению разных налогов. Налогоплательщик самостоятельно исчисляет следующие налоги: НДС, акцизы, налог на прибыль. Налоговый агент исчисляет налог на доходы физических лиц, налог на доходы иностранных юридических лиц. Налоговый орган исчисляет налог на имущество физических лиц, земельный налог для физических лиц.

Далее налогоплательщик обязан самостоятельно исполнить обязанность по уплате налогов. Обязанность по уплате налогов должна быть выполнена в срок, установленный законом. Она исполняется в валюте РФ. Налогоплательщик вправе исполнить обязанность досрочно. Неисполнение обязанности по уплате налога является основанием для применения мер принудительного исполнения. Обязанность по уплате налога считается исполненной в различных случаях:

•с момента предъявления в банк поручения на уплату налога при достаточном остатке денежных средств на счете налогоплательщика;

•с момента внесения денежной суммы в счет уплаты налога в банк (при уплате налога наличными денежными средствами);

•с момента вынесения налоговым органом или судом решения о зачете излишне уплаченных / взысканных налогов в счет предстоящего платежа;

•с момента удержания налога налоговым агентом (если обязанность по исчислению и удержанию налога возложена на налогового агента).

123

Обычный порядок уплаты налога может корректироваться. Налоговый кодекс в ряде случаев предусматривает изменение срока уплаты налога. Формами изменения выступают отсрочка, рассрочка, инве-

стиционный налоговый кредит (ст. 64–67 НК РФ).

Отсрочка и рассрочка предусматриваются на срок до одного года (при уплате федеральных налогов в части, зачисляемой в федеральный бюджет, на срок не выше трех лет) по решению Правительства РФ. Отсрочка или рассрочка предполагает следующие условия: ущерб в результате стихийного бедствия, технологической катастрофы или других чрезвычайных обстоятельств, задержка финансирования из бюджета или оплаты госзаказа (проценты при этом не начисляются), сезонность, угроза возникновения признаков банкротства (процент – 1/2 ставки рефинансирования ЦБ РФ). При отсрочке и рассрочке допустима единовременная или поэтапная уплата налога или сбора.

Инвестиционный налоговый кредит может быть предоставлен по налогу на прибыль, региональным и местным налогам отдельным предприятиям по специальному договору, заключаемому с территориальным органом ФНС. Получатели такого кредита могут платить налоги в рассрочку с уплатой процентов (в размере от 0,5 до 0,75 ставки рефинансирования ЦБ) на срок от одного года до пяти лет.

Цели получения инвестиционного налогового кредита следует, безусловно, приветствовать. Это столь необходимые для модернизации экономики проведение НИОКР, технического перевооружения, создание объектов с высокой степенью энергоэффективности (можно получить налоговый кредит на 100% стоимости оборудования), осуществление внедренческой и инновационной деятельности, выполнение особо важного заказа по развитию региона, предоставление особо важных услуг населению. Ставка кредита колеблется в пределах от 1/2 до 3/4 ставки рефинансирования.

На практике нормы о предоставлении ИНК почти не работают. На 1 февраля 2011 г. зафиксировано предоставление налогового кредита по всем видам оснований по всей стране всего на сумму 98 млн. руб., и только по двум региональным налогам – на имущество организаций и на транспорт. По налогу на прибыль пока ни одного случая налоговой рассрочки нет.

124

Налоговый контроль. Налоговое администрирование

Важное место в системе налоговых отношений занимает налоговый контроль – установленная налогово-правовыми нормами система осуществляемых специальными органами контрольных мероприятий, направленных на проверку полноты и обеспечение полноты и своевременности выполнения фискально-обязанными лицами налогового законодательства. Налоговый контроль выполняется налоговыми и таможенными органами, а контролируемыми лицами при этом могут быть не только налогоплательщики и плательщики сборов, но и налоговые агенты.

Формами мероприятий налогового контроля являются налоговые проверки, получение объяснений фискально обязанных лиц, а также проверки данных учета и отчетности, осмотр помещений и территорий, используемых для извлечения дохода (прибыли). Налоговые проверки могут проводиться как камеральные и выездные14. При камеральных проверках, проводимых без специального решения налогового органа, мероприятия (сроком, как правило, 3 месяца) проводятся по месту нахождения налогового органа с проверкой только документов. Выездные проверки проводятся только по специальному решению налогового органа в месте нахождения проверяемого с проверкой, помимо документов, и производственных (торговых) объектов. Срок выездной проверки не превышает 2 месяца.

Налоговое администрирование в современных условиях совершенствуется по нескольким направлениям. Прежде всего, Федеральная налоговая служба модифицировала идеологию своей деятельности. С фискальных функций акцент переносится на выполнение сервисных; ФНС становится помощником предприятий и граждан в ответственном выполнении налогового законодательства. В содержательном плане принято несколько новаций. В частности, вводятся новые правила контроля трансфертного ценообразования. Принят в первом чтении Закон «О внесении изменений в Налоговый кодекс (НК) в связи с совершенствованием принципов определения цен для целей налогообложения», февраль 2010 г., который предполагает следующее. На внутреннем рынке контролируются сделки взаимозависимых лиц годовым объемом

14 ФНС России намерена перейти исключительно к камеральным налоговым проверкам бизнеса, прекратив выездные проверки. В последние три года наблюдается устойчивое снижение выездных проверок с 11,5% проверенных налогоплательщиков в 2008 г. до 0,8% в 2010 г. Сокращению числа выездных проверок будет способствовать переход на электронное администрирование счетов-фактур.

125

более 1 млрд. руб., а также на меньшую сумму в случае, если одна из сторон применяет налоговый специальный режим или же речь идет о сделках с сырьем. Внешнеторговые сделки будут контролироваться в случае, если они совершаются с биржевыми товарами (нефть, металлы) или заключаются с резидентами оффшоров. Организации обязаны один раз в год представлять документацию по сделкам в ФНС. При отсутствии документов и уплате налогов с цены, признанной нерыночной, компании получат доначисление налога и уплатят штраф в размере 40% утаенной суммы.

С августа 2010 г. значительно увеличены штрафы за нарушения налогового законодательства. Минимальный штраф за непредставление налоговой декларации компаниями и гражданами будет увеличен со 100 руб. до 1 тыс. руб. За непредставление необходимых документов штраф вырастет вчетверо, до 200 руб. вместо 50 руб. Кратно повышается размер санкции за несообщение сведений налоговикам – с 1 тыс. до 5 тыс. руб., а при повторном в течение года нарушении – с 5 тыс. до 20 тыс. руб. Неисполнение банком решения налоговых органов о приостановлении операций по счетам клиента штрафуется не 10 тыс., а 20 тыс. руб.

Масштабы налогов, администрируемых ФНС, представлены в таблице 3.4. При этом следует учитывать, что Федеральная налоговая служба обеспечивает более 40% всех поступлений, а на сбор через Федеральную таможенную службу приходится около 50%.

Таблица 3.4.

Поступление администрируемых ФНС России доходов в консолидированный бюджет РФ в 2008–2010 гг., млрд. рублей

|

2008 |

2009 |

2010 |

в %% |

в %% |

|

|

|

|

|

к 2008 |

к 2009 |

|

Всего поступило в консолидиро- |

7948,9 |

6288,3 |

7695,8 |

96,8 |

122,4 |

|

ванный бюджет РФ |

|

|

|

|

|

|

в том числе: |

|

|

|

|

|

|

в федеральный бюджет |

3571,9 |

2502,6 |

3207,2 |

89,8 |

128,2 |

|

в консолидированные бюджеты |

4 3770 |

3785,7 |

4488,6 |

102,5 |

118,6 |

|

субъектов РФ |

||||||

|

|

|

|

|

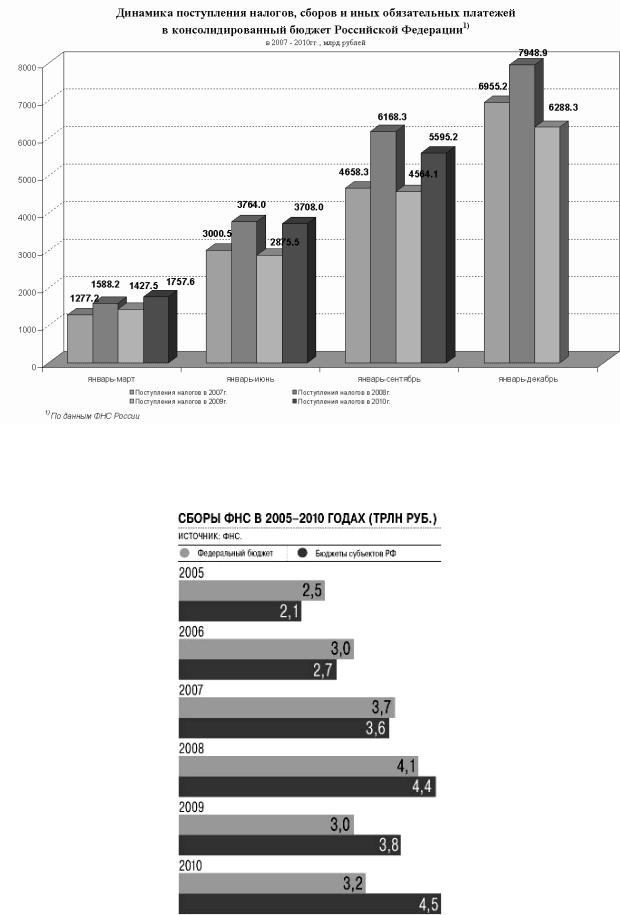

Всего в 2010 году через ФНС в консолидированный бюджет поступило 7,696 трлн. руб. Это на 22% больше, чем в кризисном 2009 г., и на 3% меньше, чем в 2008 году. В общей сумме сборов ФНС поступления в федеральный бюджет в 2010 г. составили 3,207 трлн. руб., в бюджеты субъектов РФ – 4,489 трлн. руб. Об этом дает представление рис. 3.4.

126

Рис. 3.4. Налоги в консолидированном бюджете РФ

Рис. 3.5. Распределение налогов по уровням бюджетной системы

127

Рассмотрим более подробно территориальную структуру налоговых доходов в 2010 году. Налоги по уровням бюджетной системы РФ распределяются с некоторым перевесом бюджетов территорий над федеральным бюджетом (соответственно 58% против 42%). Это наглядно видно на рисунке 3.5.

Но в отличие от субъектов РФ, в распоряжении федеральной власти есть еще сборы от Федеральной таможенной службы и других администраторов доходов. Поэтому в целом федеральный бюджет собирает больше налогов – 8,3 трлн. руб. против 6,5 трлн. руб. в консолидированном бюджете регионов РФ за 2010 год.

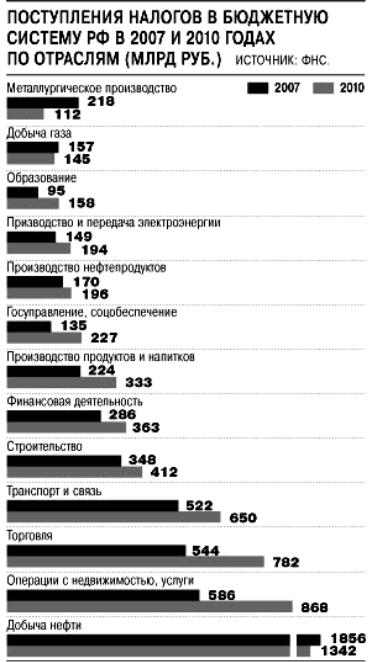

Рис.3.6. Отраслевая структура налогов

128

А как выглядит структура бюджета по видам налогов? Особенностью бюджета РФ является слабая налоговая диверсификация. В консолидированном бюджете лидирует «четверка» налогов: НДПИ, НДС, налог на прибыль, налог на доходы физических лиц, на долю которых приходится 80%. Если для регионов главными являются налоги на прибыль организаций и на доходы физических лиц, то для центра главные налоги – это НДС и НДПИ. Рост цен на нефть привел к росту доли НДПИ в доходах федерального бюджета. Если в 2009 г. доля НДПИ составляла 31%, то сейчас – уже 43%. Если же оценить и вклад НДС, то концентрация на этих двух бюджетных доходах растет: она составила в 2010 г. 85%. Значение прочих налогов для государственной казны несущественно. Это подтверждается и анализом отраслевой структуры налогов (рисунок 3.6).

На рис. 3.6 ясно виден подавляющий вклад налогов от добычи нефти в общую налоговую массу. И это только налоги, администрируемые ФНС; сопоставимые суммы дают нефтегазовые экспортные пошлины по линии Таможенного комитета.

Налоги в среднесрочной перспективе

Весьма информативна оценка степени налоговой нагрузки на предпринимателей и граждан Российской Федерации. Обременительность налогов в восприятии налогоплательщиков, по оценке компании Грант Торн-

тон «Стоимостное консультирование (Grant Thornton Valuation Advisory Services)», выглядит так. Самым тяжелым респонденты назвали НДС (34% опрошенных). Далее идут налог на прибыль (29%), социальные взносы (16%). Тем не менее, объективно общая налоговая нагрузка в России сопоставима с нагрузкой в развитых странах. В России в 2008 г. она составила без учета рентной составляющей 31% ВВП, а в целом – 34,7%. В развитых странах – членах ОЭСР налоговое бремя в среднем достигает 36% ВВП. Среднесрочным ориентиром налоговой нагрузки на экономику в неизменных ценах на нефть для России является уровень 30% к ВВП. Ассоциация международных бухгалтерских фирм BKR International исчислила величину доходов частных инвесторов после налогообложения в 19 странах мира. В России, Мексике, Турции и ЮАР после налогов акционерам остается 56–62% доходов. Это больше, чем в Великобритании, Франции, Испании.

Правительство РФ в ближайшие годы предусматривает усиление налоговой нагрузки, мотивируя это дефицитом бюджета. Вплоть до 2014 года снижение налогов не планируется. Пакет фискальных ини-

129

циатив Министерства финансов, согласованных с Министерством экономического развития и отраслевых ведомств, предусматривает рост налогов в 2011 г. на 200 млрд. руб.15, в 2012 г. – на 370 млрд. руб., в 2013 г.- на 500 млрд. руб., а всего за три года – на 1,1 трлн. рублей.

В целом в 2011 г. налоговое бремя для бизнеса увеличивается на 2,1% ВВП. Не исключено (хотя это и нежелательно, т.к. ослабляет стимулирующую силу налогов) сокращение налоговых льгот, потери бюджета от которых оцениваются в 5% ВВП при дефиците бюджета в 2011 г. 3,6%. По конкретным видам фискальная нагрузка растет неравномерно. В наибольшей степени вырастет обложение доходов нефтяного и газового сектора, а также акцизы на бензин, алкоголь и табак, а также НДПИ на газ – в целом на 0,4% ВВП. Таким образом, в ближайшей перспективе налоговые доходы федерального бюджета будут неуклонно расти (таблица 3.5).

Таблица 3.5.

Налоговые доходы федерального бюджета в 2010 -2012 гг.,

млрд. руб.

|

2009 |

2010 |

2011 |

2012 |

Все налоговые доходы |

6561,3 |

6483,8 |

7174,8 |

7961,9 |

в т.ч |

|

|

|

|

Налог на прибыль |

172,8 |

191,5 |

192,4 |

200,3 |

НДПИ |

893,9 |

971,5 |

1057,2 |

1137,2 |

в т.ч. НДПИ на нефть |

799,2 |

876,6 |

959,5 |

1036,8 |

НДС |

1076,4 |

1204,1 |

1355,4 |

1558,8 |

ЕСН |

495,4 |

41,3* |

2703,5 |

|

Таможенная пошлина |

2169,6 |

2451,1 |

2950,5 |

|

Госпошлина |

30,5 |

31,3 |

31,9 |

32,4 |

*Остаточная уплата ЕСН, отмененного с 2010 г

Повышение налогов не должно противоречить выполнению главных целей налоговой реформы в РФ. Создание эффективной налоговой системы означает выравнивание налогового бремени, реализацию принципов справедливого налогообложения, опору на налоги, обеспечивающие стабильное поступление доходов в бюджетную систему, а также реформирование системы распределения налоговых доходов между всеми уровнями бюджетной системы. Долгосрочным приоритетом функционирования налоговой системы является усиление стимулирующего влияния налоговой системы на развитие экономики при одновременном

15 Помимо роста налогов следует учитывать еще и рост страховых платежей во внебюджетные фонды. За счет увеличения ставки с 26% до 34% к фонду оплаты труда они вырастут в 2011 г. на 800 млрд. руб., или 1,6% ВВП. Общий рост всех изъятий в 2011 г. составит 2,1% ВПП, или 1 трлн. руб.

130