Учебное пособие ФДВС

.pdfжилищная сфера) финансируются путем выпуска муниципальных облигаций или заимствований в банках, а привлечение налога на недвижимость создает стабильный и надежный денежный поток как источник погашения заимствований. В России структура налоговых поступлений в местные бюджеты пока далека от оптимальной: около 70% приходится на подоходный налог с физических лиц, около 25% – на имущественный налог, около 5% – на земельный налог. Переход на единый налог объективно необходим.

Вотличие от налога на имущество и землю единый налог на недвижимость планируется рассчитывать на основе реальной рыночной стоимости объекта в размере 0,1% от стоимости имущества. Для малоимущих слоев населения предусматриваются льготы: площадь недвижимости 50–55 кв. метров и площадь земельного участка 600 кв. м (6 соток) не будет облагаться налогом. Однако если у собственника несколько объектов недвижимости, то вычет будет действовать в отношении только одного из них.

Воснове новой системы налогообложения недвижимости должна лежать модель массовой оценки. Ее создание поручено Федеральной службе государственной регистрации, кадастра и картографии (Росреестру), который к началу 2012 года закончит оценивать 65 млн. объектов капитального строительства. Когда оценка будет закончена, ставка налога будет понижена, поскольку именно данные массовой оценки позволят существенно уменьшить так называемую эффективную ставку налога относительно прогнозной.

Федеральные стандарты оценки недвижимости и нормативную базу разрабатывает Национальный совет по оценочной деятельности. Создается регулярно обновляемая система мониторинга рынка недвижимости и система учета недвижимости на местном уровне, обобщающая данные БТИ, Росреестра и прочих ведомств. Масштабность и сложность работы, возможно, сдвинут сроки введения налога на более поздний срок – 2015–2018 годы.

Транспортный налог

Последним из значимых прямых налогов является транспортный налог (гл.28 НК РФ), входящий в немногочисленную семью региональных налогов. Он был введен с 2003 г. взамен налога на владельцев транспортных средств и на пользователей автомобильных дорог. Объектом обложения являются транспортные средства: автомобили, мотоциклы, мотороллеры, автобусы, самолеты, вертолеты, парусные суда, катера.

151

Налоговая база неоднородна: по транспортным средствам – это мощность двигателя транспортного средства в лошадиных силах; по воздушным транспортным средствам – тяга реактивного двигателя; по водным несамоходным (буксируемым) транспортным средствам – как валовая вместимость в регистровых тоннах.

Налоговые ставки индивидуализированы в зависимости от вида транспортного средства. Базовая ставка налога на автомобиль с мощностью до 100 л.с. 5 руб. за 1 л.с., свыше 250 л. с. – 30 рублей. Регионы могут изменять базовую ставку в 5 раз. В Москве ставка для машин с двигателем не более 100 л.с. – 7 руб. за 1 л.с., свыше 250 л.с. – 100 руб., в Санкт-Петербурге – 10,5 руб. и 150 руб. соответственно. С 1 января 2010 г. базовая ставка транспортного налога удвоена. Таким образом, регионы смогут изменять базовую ставку не в пять, а в десять раз.

КОСВЕННЫЕ НАЛОГИ

В деле налогов следует принимать в соображение не то, что народ может дать, а то, что он может давать всегда

Шарль Монтескье

Ключевые термины

Переложение налогов Смешанные ставки Добавленная стоимость Индивидуальные акцизы

Входящий НДС Универсальные акцизы Исходящий НДС Индексация акцизов Возврат НДС Таможенный тариф

Подакцизные товары Экспортные пошлины Специфические ставки Импортные пошлины Адвалорные ставки Транзитные пошлины

Косвенные налоги – это вид налогов на определенные товары и услуги, взимаемых с предприятия, которое перекладывает их на покупателя путем установления надбавки к цене. Формально косвенный налог уплачивает владелец (продавец) товара, реально – его покупатель. Косвенные налоги, в отличие от прямых, носят регрессивный характер, т.к. они за-

152

частую изымают у относительно менее обеспеченных людей более весомую часть их дохода, чем у состоятельных граждан. С точки зрения бюджета они являются стабильным и весомым источником доходов. Однако более зрелой налоговой системой следует считать систему, опирающуюся на справедливые прямые налоги. Масштабы и динамика сбора некоторых косвенных налогов представлены в таблице 3.10.

Таблица 3.10.

Статистика сбора основных косвенных налогов в 2009–2010 гг.

|

|

|

2010 |

|

Млрд. руб. |

2009 |

2010 |

в %% к |

|

|

|

|

2009 |

|

Всего поступило вконсолидированный бюджет РФ |

6288,3 |

7695,8 |

122,4 |

|

Налог на добавленную стоимость |

|

|

|

|

на товары (работы, услуги), реализуемые на терри- |

1176,6 |

1328,7 |

112,9 |

|

тории РФ |

||||

|

|

|

||

на товары, ввозимые на территорию РФ |

30,6 |

55,2 |

180,5 |

|

Акцизы |

327,4 |

441,4 |

134,8 |

|

в федеральный бюджет |

81,7 |

113,9 |

139,4 |

|

в консолидированные бюджеты субъектов РФ |

245,7 |

327,5 |

133,3 |

Рассмотрим основные косвенные налоги – налог на добавленную стоимость (НДС), акциз и таможенные пошлины (налоги на экспорт и импорт).

Налог на добавленную стоимость

Налог на добавленную стоимость является налогом, применяемым во многих странах. Он был введен в 1967 г. в Дании, в 1968 – во Франции и Германии. Относительно поздно (в 90-х годах ХХ в.) НДС был введен Россией и Швейцарией. В настоящее время НДС используется в 137 странах. Его распространенность объясняется высокой бюджетной эффективностью. Из высокоразвитых стран НДС не применяют США, где существует налог с продаж. В России также короткое время существовал налог с продаж; предшественником НДС можно считать и налог с оборота, долгое время применявшийся в советские времена.

Трактовка НДС в современных условиях представлена в гл. 21 НК РФ. НДС является федеральным налогом. Его плательщиками являются организации, лица, осуществляющие перемещение товаров через таможенную границу РФ, а также индивидуальные предприниматели. Не являются плательщиками НДС организации и индивидуальные пред-

153

приниматели, применяющие особые налоговые режимы (УСН, ЕНВД), а также организации и индивидуальные предприниматели, получившие освобождение от НДС при условии, что за 3 предшествующие месяца сумма выручки от реализации (кроме подакцизных товаров) без учета НДС не превысила в совокупности 2 млн. руб.

Объектами обложения НДС являются следующие основания: передача на территории РФ товаров (работ, услуг) для собственных нужд, расходы на которые не принимаются для исчисления налога на прибыль, реализация товаров (работ, услуг, имущественных прав) на территории РФ, выполнение строительно-монтажных работ для собственного потребления и ввоз товаров на таможенную территорию РФ.

Местом реализации товаров всегда признается территория РФ, если работы (услуги) связаны непосредственно с недвижимым и движимым имуществом, находящимся на территории РФ; услуги фактически оказываются на территории РФ в сфере культуры, искусства, образования, физической культуры, туризма, отдыха и спорта; покупатель работ (услуг) осуществляет деятельность на территории РФ

Не облагаются НДС операции, не признаваемые реализацией, и операции, не подлежащие налогообложению, т.е. освобождаемые от обложения НДС. Что же не признается реализацией товаров, работ и услуг? Это:

•операции по обращению российской или иностранной валюты;

•передача имущества / имущественных прав организации ее правопреемнику при реорганизации, участникам при ликвидации;

•передача имущества НКО на осуществление их уставной деятельности;

•передача жилых помещений физическим лицам при проведении приватизации;

•операции по реализации земельных участков;

•передача имущества, которая носит инвестиционный характер;

•передача объектов ЖКХ органам государственной власти и местного самоуправления;

•передача имущества государственных и муниципальных предприятий, выкупаемого в порядке приватизации;

•изъятие имущества путем конфискации, наследование имущества;

•передача на безвозмездной основе основных средств органам государственной власти, местного самоуправления, бюджетным, государственным и муниципальным предприятиям;

•выполнение работ, услуг органами государственной власти и местного самоуправления.

154

От этих операций отличаются операции, в принципе не подлежащие налогообложению (освобождаемые от обложения НДС). Их перечень свидетельствует о выполнении налогом социальной функции. Это операции по реализации земельных участков (долей в них), а также жилых домов, жилых помещений (долей в них) и передача доли в праве на общее имущество в многоквартирном доме при реализации квартир; услуги городского пассажирского транспорта (кроме такси); квартирная плата; стоимость приватизируемого имущества, арендная плата за арендные предприятия, образованные на базе государственной собственности, услуги архивных учреждений; операции по страхованию, ссудам, денежным вкладам; операции по обращению валюты, денег и ценных бумаг; продажа почтовых марок (кроме коллекционных), маркированных открыток, конвертов, лотерейных билетов; выдача, получение и уступка патентов, авторских прав, лицензий; услуги в сфере народного образования, плата за обучение детей в кружках, секциях, за использование спортивных сооружений, содержание детей в дошкольных учреждениях и по уходу за больными и престарелыми; НИОКР, выполняемые за счет государственного бюджета; платные медицинские услуги для населения, лекарственные средства, изделия медицинского назначения, медицинская техника, а также путевки в санаторно-курортные и оздоровительные учреждения, учреждения отдыха, туристско-экскурсионные путевки; ритуальные услуги похоронных бюро; реализация предметов религиозного назначения и религиозной литературы; реализация товаров, производимых организациями инвалидов; реализация долей в УК организаций, паев, ценных бумаг и инструментов срочных сделок; реализация на территории РФ услуг по сдаче в аренду служебных или жилых помещений иностранным гражданам, реализация лома и отходов черных металлов и пр.

Облагаемый оборот определяется на основе стоимости реализуемых товаров (работ, услуг) с учетом применяемых цен и тарифов, без включения в них НДС. Базовая ставка НДС равна 18% к цене без НДС. Следовательно, ставка к цене с НДС равняется 15,25% (18% / 1,18). Если ставка установлена в размере 10% к цене без НДС (по ряду товаров), то ставка к цене с НДС составит 9,09% (10% / 1,1). При расчете облагаемого оборота по товарам, с которых взимаются акцизы, в него включается сумма акцизов

Как следует трактовать исчисление НДС? Обозначим самые важные моменты. НДС взимается с части стоимости, которая добавляется на каждой стадии производства и реализации товара (работ, услуг). НДС оплачивается конечным потребителем при покупке товара (услуг, работ), а также на различных стадиях его производства и реализации. Количественно добавленная стоимость – это разница между стоимо-

155

стью продукта, произведенного товаропроизводителем, и расходами на приобретение промежуточных товаров у других товаропроизводителей. Сумма налога, подлежащая взносу в бюджет, определяется как разница между суммами налога, полученными от покупателей за реализованный им товар, и суммами налога, уплаченными поставщикам за материальные ресурсы, топливо, работы, услуги.

НДС = сумма налога, взимаемого при продаже минус сумма налога, взимаемого при покупке

Сборщиком НДС является каждый продавец на протяжении всей цепи движения товара. НДС добавляется к продажной цене и указывается отдельной строкой

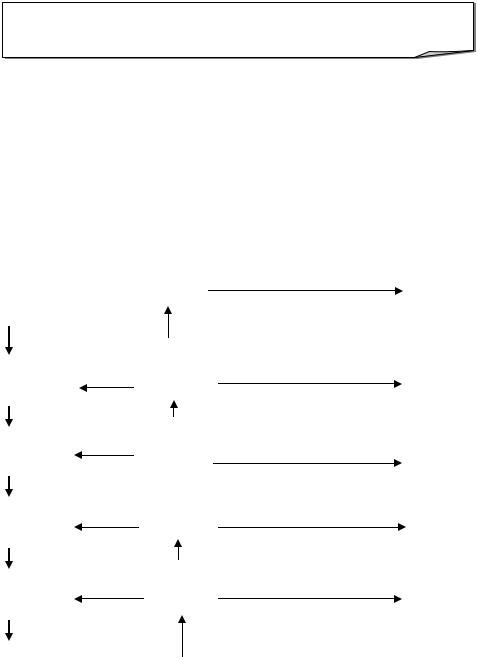

Схематично исчисление и уплата НДС показаны на рисунке 3.7.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

НДС в |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

БЮДЖЕТ = |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

НДС 1 |

|

|

|

|

|

|

|

|

|

|

|

НДС 1 |

|

НДС 1 |

||||||

|

Изготовитель сырья |

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

+ |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

НДС 2 – НДС 1 |

(НДС 2 – НДС 1) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

Изготовитель |

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

НДС 2 |

|

|

||||||||||

|

|

|

|

|

|

|

|

+ |

||||||||||

|

|

комплектующих |

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Изготовитель |

|

|

|

|

|

|

|

|

|

|

|

НДС 3 – НДС 2 |

(НДС 3 – НДС 2) |

|||

|

|

|

|

|

|

НДС 3 |

|

|||||||||||

|

|

продукции |

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

НДС 4 – НДС 3 |

+ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Снабженческо- |

|

|

|

|

НДС 4 |

|

(НДС 4 – НДС 3) |

|||||||||

|

|

сбытовая фирма |

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

НДС 5 – НДС 4 |

+ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Торговое |

|

|

|

|

|

|

|

|

|

|

(НДС 5 – НДС 4) |

|||||

|

|

|

|

|

|

НДС 5 |

|

|||||||||||

|

|

|

|

|

|

|

|

|||||||||||

|

|

предприятие |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Потребитель |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 3.7. Схема формирования, зачета и уплаты НДС в бюджет

Конкретизируем эту схему на цифровом примере (таблица 3.11).

156

Таблица 3.11.

Зачет и уплата НДС в бюджет

Предпри- |

Виды |

Оплачено |

Итого |

Стоим ре- |

|

Итого к |

В т.ч. |

Выставлен |

НДС к уп- |

|||

|

|

опла- |

ал. прод |

НДС 18% |

Добавл. |

|

счет поку- |

лате с уче- |

||||

ятие |

продукции |

Стоим. |

НДС |

чено |

безНДС |

|

оплате |

стоим. |

НДС |

пателю |

том зачета |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 = 3 +4 |

6 |

7 = 6 * 0,18 |

8 = 6 + 7 |

9 = 6 – 3 |

10 = 7 – 4 |

11 = 8 |

12 = 7 – 4 |

|

или гр.10 |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

||

ЛПХ |

Сырье |

- |

- |

- |

100 |

18 |

118 |

100 |

18 |

118 |

18 |

|

(древесина) |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

||

ДОК |

Пиломате- |

100 |

18 |

118 |

220 |

40 |

260 |

120 |

22 |

260 |

22 |

|

риалы |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

||

Торговое |

Торговля пи- |

|

|

|

|

|

|

|

|

|

|

|

предпри- |

ломатериа- |

220 |

40 |

260 |

300 |

54 |

354 |

80 |

14 |

354 |

14 |

|

ятие |

лами |

|

|

|

|

|

х |

|

|

|

|

|

Итого |

|

х |

х |

х |

х |

х |

300 |

54 |

х |

54 |

||

157

При уплате налогов плательщики имеют право на налоговые вычеты (табл.3.12)

Таблица 3.12.

|

Налоговые вычеты |

|

|

|

|

|

Предъявленный поставщиками при приобретении товаров |

|

|

(работ, услуг, имущественных прав) на территории РФ |

|

|

Уплаченный поставщикам в сумме аванса в счет предстоя- |

|

НДС, предъявлен- |

щей поставки товаров (работ, услуг, имущественных прав) |

|

Уплаченный при ввозе товаров на таможенную территорию |

||

ный при приобрете- |

РФ для внутреннего потребления, временного ввоза и пере- |

|

нии ресурсов |

работки вне таможенной территории |

|

|

Предъявленный подрядными организациями при проведении |

|

|

капитального строительства |

|

|

Уплаченный по расходам на командировки и представитель- |

|

|

ским расходам, вычитаемым из налогооблагаемой базы |

|

НДС по расторгну- |

Предъявленный покупателю при реализации товаров в слу- |

|

чае их возврата или отказа от них |

||

тым договорам на |

|

|

Исчисленный с сумм покупательских авансов при измене- |

||

реализацию |

||

нии условий договора и возврата платежей |

||

|

||

НДС по ранее воз- |

Исчисленный при выполнении СМР для собственного по- |

|

никшим объектам |

требления |

|

обложения |

Исчисленный с сумм предоплаты |

|

НДС по взносам в |

НДС, включенный в оценку имущества учредителей в каче- |

|

уставный капитал |

стве вклада в уставный капитал |

Налоговая база при уплате НДС зависит от вида реализации. При реализации товаров, работ, услуг – это стоимость этих товаров, работ, услуг. При реализации имущества, подлежащего учету по стоимости с учетом уплаченного налога, – разница между ценой имущества и его остаточной стоимостью. При реализации предприятия в целом как имущественного комплекса имущества – сумма стоимостей реализованных активов. При уступке требования – сумма превышения сумм дохода, полученного новым кредитором, над суммой расходов. При реализации услуг по производству товаров из давальческого сырья – стоимость переработки. При реализации услуг, оказываемых на основе договоров в интересах другого лица, – сумма дохода, полученного в виде вознаграждения. При выполнении строительно-монтажных работ для собственных нужд – стоимость выполненных работ.

Налоговая база по суммам, связанным с расчетами, включает в себя авансовые или иные платежи, полученные в счет предстоящих поставок; платежи, полученные за реализованные товары (работы, услуги) в виде финансовой помощи, на пополнение фондов специального назначения и т.д., платежи, полученные в виде процента (дисконта) по

158

полученным в счет оплаты облигациям и векселям, страховые выплаты, полученные по договорам страхования риска невыполнения обязательств контрагентом, если страхуемые обязательства предусматривают поставку страхователем товаров (работ, услуг)

Налоговые ставки, согласно ст. 164 НК РФ, установлены на трех уровнях.

Ставка 0% (это неравнозначно освобождению от налогообложения) применяется, если реализуются:

•товары, помещенные под режим экспорта21;

•работы, услуги, связанные с производством и реализацией экспортных товаров, их транспортировкой;

•услуги по перевозке пассажиров и багажа за пределы РФ;

•работы, услуги, оказываемые в космическом пространстве;

•драгоценные металлы;

•товары для официального использования дипломатическим

персоналом.

Ставка 10% применяется, если реализуются:

•некоторые продовольственные товары;

•некоторые товары для детей;

•периодические печатные издания, книги, связанные с образованием, наукой и культурой;

•медицинские товары отечественного и зарубежного производ-

ства.

Ставка 18% применяется в остальных случаях. Эта ставка и является, по сути, основной с точки зрения широты ее применения.

Рассмотрим место НДС в бюджете. 75% НДС вносится в федеральный бюджет, 25% – в местные. В доходах федерального бюджета НДС составляет свыше 40%, а в доходах консолидированного бюджета – более 20%. При этом собираемость налога является достаточно высокой – свыше 90%. Масштабы налогов представлены в таблице 3.13.

Таблица 3.13.

НДС в доходах бюджетной системы в 2009–10 гг.

Млрд. руб. |

2009 |

2010 |

2010 |

|

в %% к 2009 |

||||

|

|

|

||

|

|

|

|

|

Всего поступило в консолидиро- |

6288,3 |

7695,8 |

122,4 |

|

ванный бюджет РФ |

||||

|

|

|

||

Налог на добавленную стоимость |

1207,2 |

1383,9 |

114,6 |

21 Именно наличие нулевой ставки в отношении экспортируемых товаров порождает множество случаев недобросовестных претензий к бюджету относительно возврата ранее уплаченного НДС.

159

Данные таблицы 3.14 показывают некоторое опережение роста НДС в сравнении всеми доходами бюджета, что выражается в росте отношения НДС к ВВП.

Таблица 3.14.

Ближайшие перспективы НДС в доходах федерального бюджета

(уточненный прогноз)

|

2009 |

2010 |

2011 |

2012 |

||||

|

млрд. |

% к |

млрд. |

% к |

млрд. |

% к |

млрд. |

% к |

|

руб. |

ВВП |

руб. |

ВВП |

руб. |

ВВП |

руб. |

ВВП |

Всего |

6561,3 |

17,1 |

6636,2 |

15,7 |

7346,9 |

15,7 |

8097,4 |

15,5 |

доходов |

||||||||

НДС |

1943,7 |

5,1 |

2148,4 |

5,0 |

2430,4 |

5,2 |

2792,0 |

5,4 |

Совершенствование налога на добавленную стоимость касается нескольких аспектов. Следует приветствовать следующие уже принятые меры: расширение сферы применения льготной 10-процентной ставки, освобождение от налогообложения ввоза на территорию РФ технологического оборудования, не имеющего отечественных аналогов, некоторых операций сельхозпроизводителей, реализации программных продуктов, вывоза продуктов переработки на таможенной территории в таможенном режиме (что актуально для сборки автомобилей, бытовой техники, ремонта авиатехники).

Однако остается дискуссионным вопрос об уровне ставки. Институт экономической политики (ИЭП) имени Гайдара в «Концептуальных предложениях по налоговой политике» предложил несколько увеличить НДС, точнее, унифицировать на уровне 18–20%. При этом эффективная ставка НДС на начало 2010 года находилась на уровне 17,3%. Увеличение ставки на один процентный пункт «стоит» примерно 0,3% ВВП. Мнение Министерства финансов иное: разумнее будет поднять основную ставку и не трогать пониженную, которая отражает социальную функцию налогов, т.к. применяетсяв отношении продовольственных и детских товаров.

Что касается совершенствования администрирования НДС, то позитивными явились переход на метод начисления и на поквартальную уплату НДС, сокращение сроков возмещения НДС при осуществлении отдельных операций, облагаемых налогом по нулевой ставке, ускоренное принятие к вычету налога при капитальном строительстве.

Необходимо активизировать повышение нейтральности налога на добавленную стоимость путем совершенствования процедур исчисления и возмещения налога. В частности, для повышения собираемости налога необходимо:

•введение процедуры добровольной регистрации налогоплательщиков НДС;

160