Время внедрения ссс (см.Рис 11)

Рис. 11

Практические советы по внедрению ссп ссп и стратегия

Разработка ССП начинается с стратегической карты - СК. Чем оно отличается от дерева целей? Да практически ничем. Те же цели и измеряющие их показатели (вспомним, что одним из стандартных требований к целям является их измеримость), построенные в определенной логической последовательности. Вот эта логическая последовательность и является новшеством BSC в области построения дерева целей или стратегической карты.

Рассмотрим примеры использования стратегии для формирования стратегической карты - как элемента ССП.

Пример 1 стоимость компании. Сначала определяется главная стратегическая цель – например, стоимость компании или прирост стоимости за период. Это то, чего обычно ожидает от своей компании собственник. В зависимости от того, какую инвестиционную стратегию в данном бизнесе он выбрал – финансовый инвестор (фактически спекулянт, заинтересованный в перепродаже бизнеса) или стратегический инвестор, заинтересованный в будущем денежном потоке, определяется основной показатель для оценки стоимости компании. По сути, уже в самом начале разработки ССП нам требуются результаты стратегического планирования. В данном случае нам потребовался элемент инвестиционной стратегии.

Пример 2. Нортон и Каплан определили четыре основные составляющие, в которых задаются стратегические задачи бизнеса. Это финансы, клиенты, внутренние процессы, обучение и развитие. При этом они предупредили, что количество проекций может быть расширено, если это будет необходимо. И действительно, при разработке СК для компании, работающей на рынке, где важную роль играет не только клиент, но и поставщик (по сути, это был рынок поставщика), было принято решение выделить пятую проекцию – поставщики. Для принятия подобных решений нужны знания о рынке, как минимум, на уровне анализа «5 сил Портера».

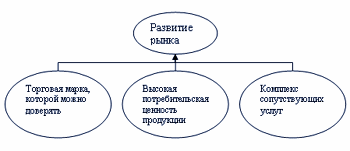

Пример 3 Рассмотрим фрагмент СК, относящийся к взаимоотношениям с клиентом (см. рис. 12). В качестве показателей для цели первого уровня можно использовать долю рынка или прирост доли рынка относительно ближайших конкурентов. Показателями целей второго уровня могут быть величина брендовой премии, соответствие качества продукции мировым стандартам и доля услуг в структуре доходов компании соответственно. Но для того, чтобы определить цели второго уровня и их показатели необходимо четко представлять конкурентные преимущества компании. То есть, знать конкурентную стратегию компании на выбранном рынке (сегменте рынка).

Рис.12 Взаимоотношения с клиентом

Таким образом, можно утверждать, что сбалансированная система показателей ни в коем случае не заменит вам разработку стратегии. При этом сама методология ССП не содержит никаких инструментов по разработке стратегий, а может лишь использовать результат ваших стратегических изысканий.

BSC и оперативное планирование/бюджетирование

Можно сказать, что BSC - то самое звено, которое связывает стратегические цели с оперативными планами и бюджетами по их достижению. Это происходит путем детализации, «осмечивания» и последующего внесения в оперативные планы стратегических инициатив из BSC. При этом надо помнить, что подобным образом в оперативные планы и бюджеты будут попадать только мероприятия, связанные с деятельностью по развитию предприятия. Например, если для цели второго уровня «комплекс сопутствующих услуг» выбрать показатель «доля доходов от продаж новых услуг» или «количество новых услуг за период», то стратегической инициативой по повышению этого показателя может стать «проведение исследований европейского рынка» или «создание отдела развития новых услуг». Соответственно, проведение исследований можно разбить на этапы, оценить их стоимость и внести в бюджет компании.

Что касается планирования текущей операционной деятельности, то BSC и здесь оказывает влияние на оперативные планы и бюджеты. Такой показатель, как объем продаж, напрямую задается в плане/бюджете продаж компании. При этом надо помнить, что без планов по развитию нет смысла рассчитывать на увеличение продаж. «Сбалансированность» системы показателей на стратегическом уровне проецируется на уровень оперативный.

BSC и управленческий учет

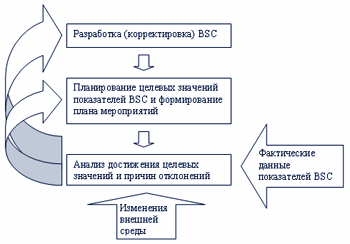

BSC – это набор взаимосвязанных целей (задач) и оценивающих их показателей. Расстановка целевых (плановых) значений показателей подразумевает их последующее измерение и учет фактически достигнутых результатов. После чего могут быть скорректированы как целевые значения показателей (планы), так и сама структура целей и показателей (стратегия).Схематично это показано на рис. 13.

Рис. 13 Связь планов и стратегии

Если говорить о том, что BSC является формализацией стратегии, то описанный выше механизм есть ни что иное, как замкнутый цикл на стратегическом уровне управления. А набор используемых показателей определяет систему стратегического управленческого учета. И вот здесь хочется оградить от желания свалить все в одну кучу и строить BSC как глобальную систему учета на предприятии. Теоретически показатели BSC можно детализировать до тех пор, пока они не охватят все показатели, используемые в традиционном управленческом учете. Но в реальности этого не происходит, так как детализация BSC обычно ограничивается уровнем отделов/процессов в силу трудоемкости ее разработки и последующего использования. Да и задачи у управленческого учета и у сбалансированной системы показателей различны: первая нужна для ежедневного мониторинга оперативной деятельности, а вторая – для периодического контроля следования выбранной стратегии. Например, показатель цели второго уровня на рис.1 «доля доходов от продаж новых услуг» имеет смысл рассчитывать раз в полгода или ежеквартально, но никак не ежемесячно.

BSC можно сравнить с приборной панелью автомобиля, показывающей водителю скорость и направление движения, запас топлива, давление масла. Представьте, если бы на приборную панель Вашего автомобиля выводилась бы информация о коэффициентах трения между всеми подвижными деталями двигателя? Как бы Вы реагировали на подобную информацию? Поэтому при разработке BSC на первом уровне карты стратегических задач обычно разрабатывается порядка 20-25 показателей, а на следующих уровнях структурных единиц (управления, службы, основные бизнес-процессы) – не более 15 показателей на одну структурную единицу.

BSC и управление персоналом

Многие затевают разработку и внедрение BSC с целью создания механизма мотивирования персонала. И в этом есть определенный смысл, потому как разработанные показатели «закрепляются» за конкретными людьми, а достижение заданных значений показателей можно соотнести с достижением целей компании и с ростом благосостояния собственников. За это можно и заплатить данному человеку. Но при этом не надо забывать, что показатели – это только цифры. И эти цифры надо еще уметь правильно использовать. Поэтому в любом случае потребуется система мотивирования, которая опишет принципы интерпретации и взаимосвязи между величиной конкретного показателя и суммой премии, выплачиваемой конкретному сотруднику.

BSC и автоматизация

Должны быть неразлучны, как сиамские близнецы. Мало того, что многие показатели формируются путем математических расчетов с использованием больших массивов данных, так ведь нужно еще эти данные собрать. Поэтому самый лучший вариант – это комплексная автоматизация, которая затронет как оперативный контур сбора первичной информации, так и аналитический блок расчета самих показателей. Для расчета некоторых показателей можно использовать средства MS Office. Например, для оценки работы офисных служб обеспечения вводится показатель, отслеживающий своевременность выполнения порученных заданий. Учет своевременности выполнения поручений можно осуществлять разными способами, в том числе и через MS Outlook.

BSC и система управления предприятием

Мы рассмотрели основные подсистемы, составляющие систему управления предприятия. С каждой из них BSC по-своему взаимодействует, не исключая необходимость существования той или иной подсистемы. Мало того, BSC сама по себе органично вписывается в общий ряд с рассмотренными нами подсистемами управления. С одной стороны, она добавляет ко всем известному стратегическому планированию возможность учета, контроля и анализа, замыкая тем самым цикл стратегического управления, а с другой стороны, позволяет связать стратегические цели и оперативные планы через так называемые «стратегические инициативы».

Получается, что BSC – это связующее звено между подсистемами управления, своеобразная объединяющая настройка. Но только не надо делать выводов, что раз это надстройка, то и разрабатывать ее надо в последнюю очередь, после того, как будут выстроены остальные подсистемы. В этом случае вы рискуете переделывать часть работы заново. Если перед вами стоит задача постановки системы управления, то начните со стратегии, затем BSC, а только после этого – остальные подсистемы управления. Автоматизация должна быть завершающим звеном в этой непростой цепочке.