Идеология ссп

- Стратегические цели разрабатываются на основе имеющегося видения и стратегии - это решающие ключевые цели компании. Для обеспечения реализации целей для каждой цели разрабатываются показатели, по которым определяются фактические и целевые значения. Достижение разработанных целей обеспечивается реализацией стратегических мероприятий. По каждому стратегическому мероприятию определяются сроки его реализации бюджет и четкая ответственность;

ССП призвана обеспечить преобразование видения и стратегии в пакет конкретных стратегических мероприятий (Каплан и Нортон ввели понятие «Translating Strategy to Action»)

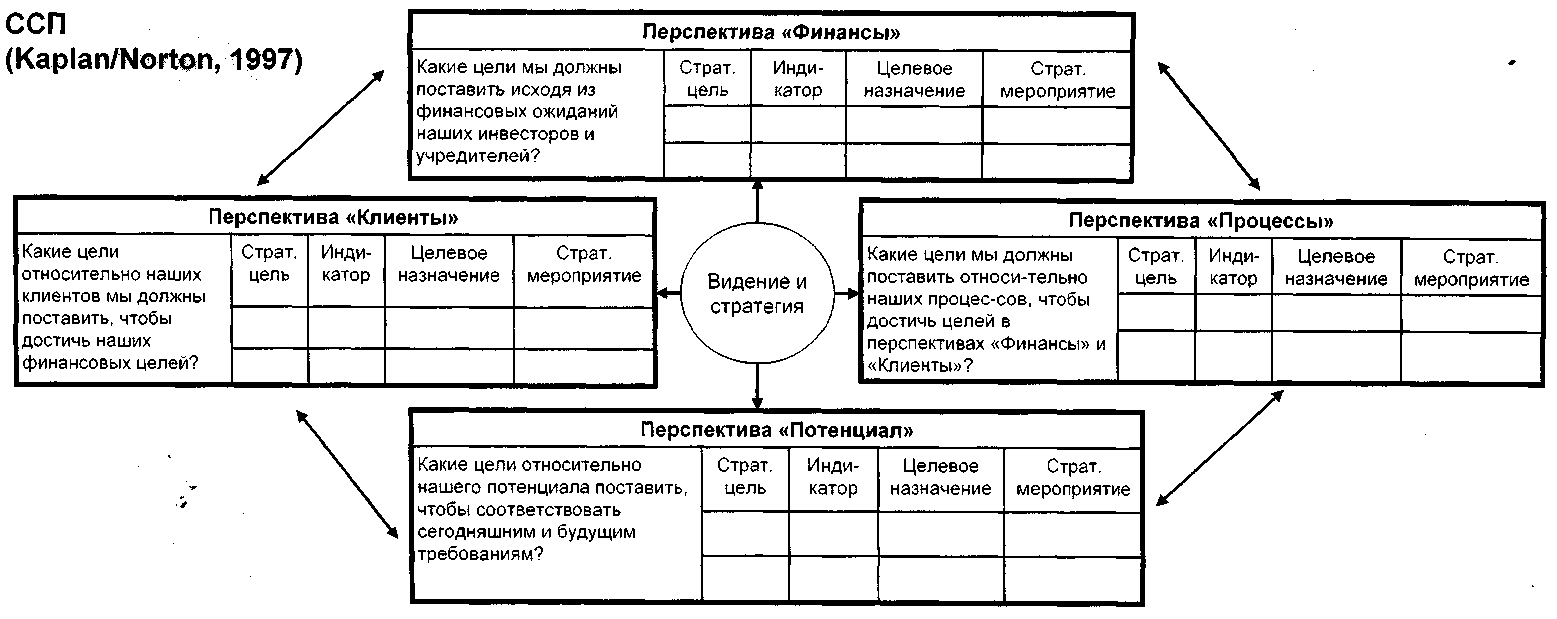

Опираясь на эмпирический опыт разработчики ССП предложили сначала оперировать четырьмя основными составляющими (перспективами) «Финансы», «Клиенты», «Внутренние бизнес процессы» и «Обучение и рост/Потенциал».

Смотри рис.1

■ В ССП стратегические цели увязываются между собой причинно-следственной цепочкой в форме “strategy map”. Этим термином разработчики предложили называть причинно-следственные связи между отдельными элементами стратегии. Идентификация и отображение стратегических взаимосвязей между отдельными целями- важнейшие элементы ССП.

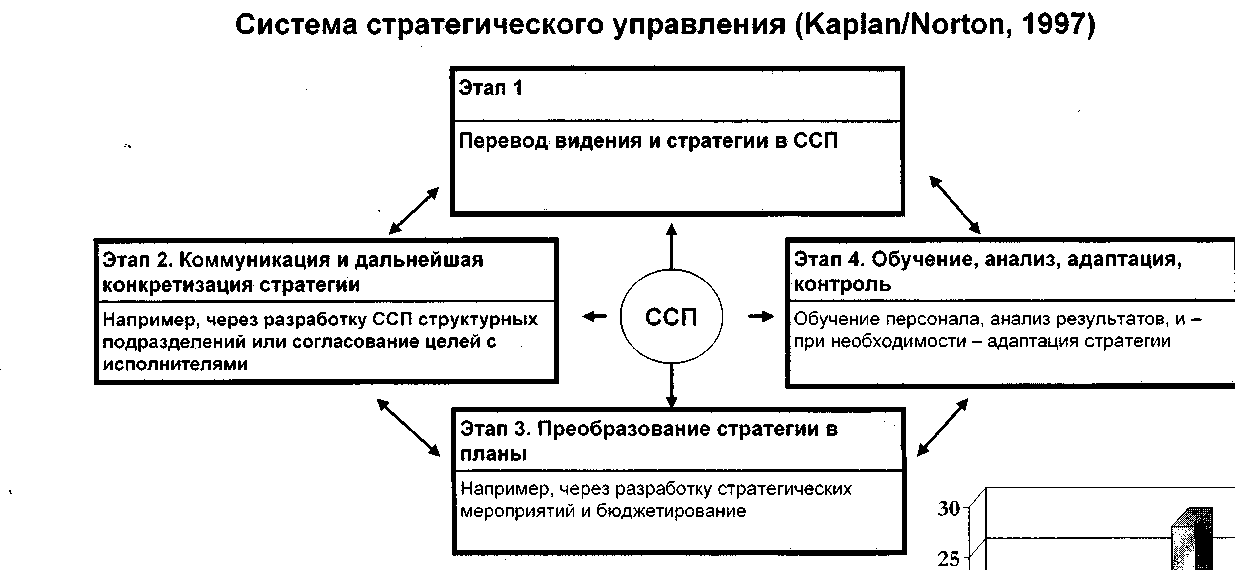

Смотри рис. 2

■ Для построения «организации, сфокусированной на стратегию», ССП должна стать основой системы стратегического менеджмента.

Рис.1

Основные составляющие ССП

Рис.1

Основные составляющие ССП

Рис.2 Система стратегического управления

Рис.3

Перевод миссии в желаемые результаты

Рис.3

Перевод миссии в желаемые результаты

Ссп как управленческая система

Управленческие проблемы, ставшие причинами разработки и построения ССП:

□ Реальное внедрение разработанной стратегии:

- Достижение единого понимания стратегии;

- Лучшая коммуникация стратегии;

- Достижение понимания связей между целями.

Устранение доминирования финансовых показателей;

Усиление процессно-ориентированного мышления;

Дополнение системы внутренней отчетности;

Улучшение системы внешней отчетности;

Упрощение процесса планирования;

Улучшение процесса согласования целей;

Законы о контроле за деятельностью компаний.

Реальное внедрение разработанной стратегии

Стратегия - целенаправленно создаваемый образ действий компании и ее структурных подразделений, позволяющий ей отличаться от конкурентов и достигать долгосрочных целей. На этом этапе происходит трансформация миссии в элементы стратегии (см. рис.3 с вкладки

Формализация стратегии

Какие цели стратегически релевантны?

Какие показатели могут быть использованы?

Какие целевые значения приемлемы?

Каким мероприятиям следует отдать предпочтение?

Как компания будет планировать, реализовывать и контролировать содержание системы?

Составляющие (перспективы) ССП

«Финансы» - Какие цели мы должны поставить исходя из финансовых ожиданий наших инвесторов и учредителей?

«Клиенты» - Какие цели относительно наших клиентов мы должны поставить, чтобы достичь наших финансовых целей?

«Процессы» - Какие цели мы должны поставить относительно наших процессов, чтобы достичь целей в перспективах «Финансы» и «Клиенты»?

«Потенциал» - Какие цели мы должны поставить относительно наших процессов, чтобы достичь целей в перспективах «Финансы» и «Клиенты»?

Отражение принципиального понимания бизнеса в перспективах

Соотношение ССП и концепции заинтересованных сторон

Стратегические цели: базовые цели и потенциалы успеха

Перевести стратегические размышления в ясные цели;

Мыслить стратегически при разработке целей;

Сила слов и ясность цифр;

□ Комбинация ориентации на достижение целей с непосредственной ориентацией на реализацию мероприятий;

Искусство фокуса - Twenty is Plenty

Стратегические карты:

□ Отражать желаемый алгоритм действий;

Объяснение стратегии с помощью причинно-следственной цeпoчки

Предоставление связей в понятном виде

Стратегические карты: моменты идентификации для стратегии

Индикаторы:

Сначала цели, и только затем показатели!

Уравнивать значения «жестких» и «мягких» показателей!

Следует ли отказываться от вербально сформулированных целей в пользу показателей?

Целевые значения

Стратегические мероприятия

□ Дополнять анализ затрат систематическим рассмотрением стратегического значения мероприятий;

а Целенаправленная координация мероприятий;

□ ССП и степень свободы низовых уровней организационной иерархии;