3.3.2 Оценка рисков проекта

Значение данного раздела состоит в оценке опасности того, что цели, поставленные в плане, могут быть не достигнуты. В таблице 8 представлены риски и их влияние на прибыль.

Каждый эксперт присвоил событию вероятность его наступления:

0 - риска не существует;

1 - риск скорее всего не реализуется;

2 - о наступлении события ничего определенного сказать нельзя;

3 - риск скорее всего проявится;

4 - риск оправдан (наверняка реализуется).

Таблица 3.2.1 Оценка рисков

|

Риски |

Оценки экспертов |

Вес |

Итоговый показатель | |

|

Эксперт 1 |

Эксперт 2 | |||

|

Невозможность покупки нужного помещения |

0 |

0 |

0,1 |

0 |

|

Нет разрешений местных властей |

1 |

1 |

0,025 |

0,025 |

Продолжение таблицы3.2.1

|

Риски |

Оценки экспертов |

Вес |

Итоговый показатель | |

|

Эксперт 1 |

Эксперт 2 | |||

|

Падение спроса с ростом цен |

3 |

2 |

0,1 |

0,25 |

|

Риск уменьшения платежеспособности |

3 |

3 |

0,3 |

0,9 |

|

Рост налогов |

1 |

1 |

0,075 |

0,075 |

|

Рост цен на сырье, материалы, топливо |

3 |

3 |

0,1 |

0,3 |

|

Неэффективность рекламы |

3 |

2 |

0,1 |

0,25 |

|

Появление конкурентов в районе станции метро «Московские ворота» |

4 |

3 |

0,2 |

0,9 |

Итак, в результате проведенного исследования оказалось, что наибольшую вероятность имеют следующие риски:

1. Риск уменьшения платежеспособности.

В результате этого события может уменьшится объем продаж. Необходимо отметить, что объем продаж запланирован фирмой по-минимуму, поэтому вероятность того, что объем продаж будет меньше невелика. Цены на продукцию у предприятия ООО «Евроросмебель» ниже, чем цены у конкурентов, поэтому в будущем уменьшение числа покупателей маловероятно.

2. Риск появления конкурентов.

При данном событии (если конкуренты появятся) необходимо будет улучшить качество продукции, поддерживать цены более низкими, чем цены у конкурентов, проводить более активно рекламную компанию.

3. Риск роста цен на сырье, материалы.

Необходимо будет проводить мероприятия по снижению себестоимости за счет более рационального использования сырья.

3.3.3 Календарный план

В данном разделе указано время наступления главных событий, способствующих внедрению проекта.

Взятие кредита – 15 июля 2012г.

Покупка и установка оборудования для производства мягкой мебели – до 15 августа

Запуск производства мягкой мебели – 20 августа

Получение первых заказов – сентябрь 2012г.

Первые продажи - сентябрь 2012г.

3.3.4 Финансовый план

а) Для открытия нового направления производства и покупки оборудования необходимы денежные средства в размере 663 тыс.р.

б) Источники финансирования:

398 тыс. руб. - кредит банка Интеза «Бизнес кредит» под 12,5% годовых на 2 года (взятие кредита - 15 июля 2012г., возвращение кредита – 15 июля 2014г.); 275 тыс. руб. - собственные средства.

в) Денежные средства (663 тыс. руб.) будут распределены следующим образом:

607,4 тыс. руб. – приобретение оборудования.

56,6 тыс. руб. - проведение начальной рекламной компании.

График безубыточности

График показывает уровень продаж, необходимый для покрытия затрат: постоянных и переменных издержек.

Постоянные издержки - это амортизационные отчисления, заработная плата административного и прочего персонала, др. накладные расходы.

Переменные издержки - это сырье и основные материалы, заработная плата основных производственных рабочих.

Для того чтобы посчитать безубыточность предприятия необходимо просчитать среднюю цену выпускаемых изделий и среднюю себестоимость.

Средняя цена выпускаемых на предприятии изделий равна 6423,81; совокупные постоянные затраты составляют- 350000 руб.; переменные затраты на один комплект – 4065.5 руб.

Безубыточный объем продаж высчитывается по формуле 19

Об.прод.безуб.=FC/( P-АVC) (19)

Где

FC – постоянные расходы

Р – цена изделия

АVC – переменные расходы на единицу

Таблица 3.4.1. Анализ безубыточности

|

Анализ безубыточности | |

|

Безубыточный объем продаж, шт. |

149,00 |

|

Безубыточный объем продаж, руб. |

953367,00 |

|

Предположения: |

|

|

Отпускная цена |

6 423,81р. |

|

Переменные затраты |

4 065,50р. |

|

Фиксированные затраты |

350 000,00р. |

Рисунок 3.4.1. Анализ безубыточности

Видно, что точкой безубыточности является точка, когда объем производства 149 изделий в месяц (все издержки покрыты, прибыль нулевая). Планируемый объем выпуска составляет 200 изделий в месяц, прибыль до налогообложения составляет 125,728 тыс. руб.

Выводы

а) Инвестиционные издержки составляют 669 тыс. руб.:

- собственные средства – 260 тыс. руб.;

- заемные средства - банковский кредит в размере 398 тыс. руб. на 2 года под 12,5% годовых.

б) Денежные средства, вложенные в проект, будут распределены следующим образом:

607,4 тыс. руб. – приобретение оборудования и наладка оборудования.

56,6 тыс. руб. - проведение начальной рекламной компании.

5 тыс. руб. – организационные расходы на аттестацию рабочих мест

Реализация каждого проекта так или иначе связана с определенными вложениями - инвестициями. При этом от момента вложения денег до момента получения результатов происходит определенное время. Реализация проектных решений рассчитана на три года.

В таблице 3.4.2 представлены основные расчёты необходимых затрат на реализацию каждого из мероприятий.

Таблица 3.4.2. – Затраты на реализацию комплекса мероприятий

|

Мероприятие |

Обоснование затрат, руб. | |||

|

организационные расходы |

затраты на проведение рекламной кампании |

затраты на приобретение нового оборудования |

итого по мероприятию | |

|

5000 |

56 600 |

607 400 |

669 000 |

Затраты на наладку и запуск производства будут понесены единоразово.

В таблице 3.4.3 представлены основные расчёты полученных выгод по реализации каждого из мероприятий.

Таблица 3.4.3 Полученные выгоды по реализации каждого из мероприятий.

|

Мероприятие |

Приток денежных средств от реализации мероприятия | ||

|

2012 год |

2013 год |

2014 год | |

|

3 300 000 руб/год |

7 500 000 руб/год |

7 800 000 руб/год |

Выгоды по реализации комплекса мероприятий планируется получать, начиная с первого же года.

Таблица 3.4.4 – Приток и отток денежных средств от осуществления проектных мероприятий.

|

Проектные мероприятия |

Отток, тыс. руб. |

Приток, тыс. руб. | |||||

|

2012 |

2013 |

2014 |

2012 |

2013 |

2014 | ||

|

669 |

0 |

0 |

3 300 |

7 500 |

7 800 | |

Пересчет доходов и затрат для каждого года произведем с помощью ставки дисконта, которую принимаем равной 10%.

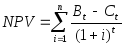

Чистая приведенная дисконтированная ценность (NPV) равна разности между текущей ценностью потока будущих доходов и текущей ценностью потока будущих затрат на протяжении жизненного цикла проекта.

Чистая приведенная дисконтированная ценность определяется по формуле 20:

,

(20)

,

(20)

где Bt - приток по годам, млн.руб./ год;

Ct– затраты по годам, млн.руб. /год;

i – ставка дисконта, процент (10%);

n – срок жизни проекта, лет.

Расчет чистой приведенной дисконтированной ценности приведен в таблице 3.4.5

Таблица 3.4.5 – Чистая дисконтированная приведенная ценность

|

Год |

Отток, тыс.руб |

Приток, тыс.руб. |

Чистый приток, тыс.руб (приток-отток) |

Коэффициент дисконта |

Дисконтированный отток, тыс.руб. (отток*коэфициент дисконта) |

Дисконтированный приток, млн.руб. (приток*коэффициент дисконта) |

Дисконтированные чистый приток, млн.руб. (дисконтированный приток -дисконтированный отток) |

|

3-4 кв 2012 |

3 969 |

3 894 |

-75 |

0,91 |

3 611,79 |

3 543,54 |

-68,25 |

|

2013 |

7 500 |

8 850 |

1 350 |

0,83 |

6 225 |

7 345,5 |

1 120,5 |

|

2014 |

7 800 |

9 204 |

1 404 |

0,75 |

5 750 |

6 903 |

1 153 |

|

Итого |

19 269 |

21 948 |

2 679 |

– |

15 586,79 |

17 792,04 |

2 205,25 |

Таким образом, чистая приведенная дисконтированная ценность проекта больше нуля, значит, проект можно рекомендовать к реализации.

Внутренняя норма рентабельности (IRR) по проекту равна ставке дисконта, при которой приток денежных средств равен оттоку, то есть чистая приведенная дисконтированная ценность равна нулю.

Внутренняя норма рентабельности равна максимальному проценту по ссудам, который проект может платить за инвестирование ресурсов, необходимых для его жизнедеятельности, оставаясь самоокупаемым.

Внутренняя норма рентабельности грубо находится по формуле 21

IRR**≃ Rm /0,5 ∑It, (21)

где Rm– среднегодовая чистая прибыль за расчетный период;

∑It– сумма инвестиций за расчетный период.

IRR= 7316/(0,5*19269)=0,75 (21)

Из полученного значения можно сделать вывод, что проект выгоден даже при кредитной ставке менее 75%. Предлагаемый проект окупится в 2013году.

г) Возвращение заемных средств:

Общая сумма возврата по кредиту составляет 447 750р. Ежемесячный платеж в течении 2 лет составляет – 18 656,25 р