27.Налогообложение имущества предприятия

Объ налогооб для рос орг признается движ и недвиж имущ (вкл имущ, переданное во врем владение, пользование, распоряж или доверит управл, внесенное в совместную д), учитываемое на балансе в кач-ве объектов ОФ.Не признаются объектами налогооблож:а) земельные участки и иные объекты природопольз;б) имущество, принадл фед орг исполн власти, используемое этими органами для обеспеч безопасности и охраны правопорядка.Налог период - календ год. Отч период: 1ый квартал, 1/2года и 9 мес.Налоговые ставки устанавливаются законами субъектов РФ и не м.б. больше 2,2%.Налог = налог база * налог ставка / 100%.Налог база— среднегодовая остаточная стоимость этих основных средств.Налог ставка - особенность сост в том, что это региональный налог и, ставки устанавливаются субъектами РФ. Но при этом НК РФ оговаривает, что эта ставка не м.б. больше 2,2%. Исчисленная ∑налога вносится в виде обязат платежа в бюджет в первоочередном порядке и относится на фин рез-ты деят-ти предприятия, а по банкам и др кредитным организациям - на операционные и разные расходы∑налога, подлежащая уплате в бюджет, опред с учетом ранее начисл авансовых платежей за отч пер.∑авансового платежа исчисляется по итогам кажд отч пер в размере ¼ произведения ставки и средней ст-ти имущества, определ за отч пер

28.Основные фонды предприятия. Состав и структура.совокуп мат-вещ ценностей, созд общ трудом, длительно участвующих в процессе произв в неизменной натуральной форме и переносящие свою стоимость на изготовл прод по частям по мере износаСостав:здания,сооружения, передаточные устр-ва, машины и оборудование, в том ч: силовые рабочие измерительные и регул предметы вычислительная техника прочие транспортные средства, инструменты, производ инвентарь и принадлежности, прочие о ф (рабочий скот, многолетние насаждения).Структура:1.по отраслям экономики — о ф отраслей, производ то и оказ у;2.по формам собств — о ф, находящ в гос, ч и др видах собств;3.по системе участия в производств процессе — о ф, непосредств использ в процессе производ прод (р, у), и бездействующие о ф, в том ч наход в запасе, на консервации, в ремонте, на реконструкции;4.по принадлежности — собств и арендован оф;5. по террит признаку — о ф районов, республик, краев, областей и городов.Сущность ОФ: вещественно воплощены в ср-вах труда; ст-ть по частям переносится на продукцию; они сохр натуральную форму долгое вр по мере износа; возмещаются на основе амортизационных отчислений по истечении срока службы.

29.Классификация основных фондов.

Материальные ОФ:Здания (арх-строит объекты производств назнач: корпуса цехов, склад).Сооружения (инж-строит объекты, создающ усл для осущ процесса пр-ва, автомобильные дороги)Передаточные устройства (устройства для передачи электроэнергии, водопроводная и электрическая сеть).Рабочий и продуктивный скот. Рабочий скот (лошади, быки). Продуктивный скот — взрослые животные, дающие продукцию и приплод.Машины и оборудование (силовые машины и оборудование, рабочие машины и оборудование, измерительные и регулирующие приборы и устройства)Транспортные ср-ва (тепловозы, вагоны, автомобили, кроме конвейеров и транспортеров, включаемых в состав производств оборуд).Инструмент (режущий, ударный, давящий), кроме спец инструмента и спец оснастки.Производст инвентарь и принадлежности (пр-ты для облегч выполн производств операций: рабочие столы, вентилятор).Хоз инвентарь (пр-ты конторского и хоз обеспечения: столы, шкафы).Проч ОФ: библиотечные фонды, музейные ценностиНематериальные ОФ:Расходы на разведку полезных ископаемых.Комп программ обеспеч и базы данных.Оригинальные произведения развлекательного жанра, лит-ры и искусства.Наукоемкие промышленные технологии.Проч нематериальные ОФ, являющиеся объектами интеллектуальной собств-ти, использование кот ограничено установленными на них правами владения.

30.

Учет и оценка основных фондовК

основным фондам – все средства дороже

40 тыс.руб. сроком службы более года,

неподлежащие перепродаже, способные

приносить эк выгоду и учавствующие в

текущей д орг. Методы

оценки:По

первоначал стоимости: ОФперв=Ц+Зд+Зуст+Зпр

(все по балансовой стоимости), где

Ц-покупная цена(цена приобретения);

Зд-затр на доставку; Зуст-затр на

установку; Зпр-прочие затраты. Объект

ОФ считается принятым на баланс с

момента поступления на пр, со времени

отчисления денег за него. Первоначал

стоимость не поделжит изменению в

течение всего срока эксплуатации.;Восстановит

стоимость – характеризует стоимость

воспроизводства ОФ в совр усл, т.е. в

условиях достигнутого инф-технич

прогресса. Измененная первоначальная

стоимость в рез-те проведения

переоценки//проведения модернизации

и реконструкции.;Рыночная – стоимость,

кот удовлетворяет и производителя, и

продавца, и покупателя(равновесная

цена).;Ликвидационная стоимость – в

момент ликвидации предприятия за

сколько можно продать.;Амортизируемая

стоимость – переносится на готовую

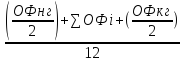

продукцию.;Среднегодовая стоимость:

ОФсреднегод.= ,

где ОФнг-на начало года; ОФкг-на конец

года; ОФi-за

каждый месяц.

,

где ОФнг-на начало года; ОФкг-на конец

года; ОФi-за

каждый месяц.

31.

Износ и амортизация основных

фондовИзнос-потеря

стоимости.Виды:Физический – изменение

физ, механич и др св-в под воздействием

сил природы и труда.Моральный 1ого рода

– потеря стоимости в рез появл более

дешевых аналогичных ср-в труда.2ого

рода - в рез появл более производительных

ср-в труда.Социальный –при использ

техники и технологии, не отвечающей

ужесточившимся соц требованиям по доле

затрат ручного труда, его тяжести,

монотонности. Выражает изменение общ

оценки потребительской стоимости.Экологический

- износ, возникающ в результате применения

техники, не соответствующей новым

стандартам и нормативам по охране окр

среды и рациональному использованию

природных ресурсов.Амортизация

– процесс перенесения стоимости ОФ на

готовую продукцию и возмещение этой

стоимости в процессе реализации.

Ежемесячное уменьшение стоимости ОФ

в результате его хоз деятельности.Начисление

амортизации, годовые амортизационные

отчисления:

Агод=ОФбал*На,

где ОФбал-балансовая стоимость ОФ;

На-норма амортизации(из справочника).В

бух.учете есть 4 способа начисления

амортизации:Линейный(за каждый

месяц).Метод уменьшаемого остатка(за

каждый год.Пропорционально планируемому

объему выпуска продукции: амортизация

рассчитывается за каждый месяц по

формуле: кол-во изготовленной продукции

*