30. Учет расчетов с покупателями и заказчиками

При отгрузке произведенной продукции покупателям и заказчикам на счетах организации возникает дебиторская задолженность. Расчеты с покупателями и заказчиками производятся платежными поручениями, платежными требованиями-поручениями, в виде товарообменных операций (бартерные сделки), в порядке уступки права требования, договора мены и т. д.

Возникающая дебиторская задолженность отражается по цене продажи продукции на счете 62 «Расчеты с покупателями и заказчиками». По дебету этого счета отражают суммы, на которые предъявлены расчетные документы; по кредиту – суммы поступивших платежей (включая суммы авансов) и т. п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

К счету 62 могут быть открыты субсчета:

• 62-1 «Расчеты в порядке инкассо» с отражением на нем сумм по предъявленным к покупателям и заказчикам счетам за отгруженную в их адрес продукцию, выполненные работы и принятым банком к оплате расчетным документам;

• 62-2 «Расчеты плановыми платежами». Данный субсчет используется организациями, находящимися между собой в длительных хозяйственных связях. Произведение расчетов по каждой поставке в таком случае порождает большое количество документов. Поэтому расчеты производятся ежедневно или в другой отрезок времени исходя из планового объема поставок с обязательной корректировкой в конце месяца по фактически выполненным обязательствам;

• 62-3 «Векселя полученные». На этом субсчете учитывается задолженность покупателей, обеспеченная выданными векселями.

Учет расчетов с покупателями должен обеспечить контроль возникновения дебиторской задолженности в процессе реализации, сроков и фактов погашения, а также реальной оценки дебиторской задолженности и времени поступления финансовых средств в организацию. Кроме того, учет расчетов с покупателями является составной частью учета реализации и непосредственно влияет на уровень налогообложения.

Все расчеты с покупателями и заказчиками организации строят на основании заключенных договоров-контрактов, в которых указаны сроки, условия поставки продукции, порядок оплаты и т. п. Документами при расчетных взаимоотношениях с покупателями и заготовительными организациями являются специальные приемные квитанции. В приемных квитанциях отражают, какая продукция принята, ее количество (в натуральной и зачетной массе), дата, причитающаяся оплата и т. п. Эта квитанция является основанием для записей в учетные регистры по счету 62.

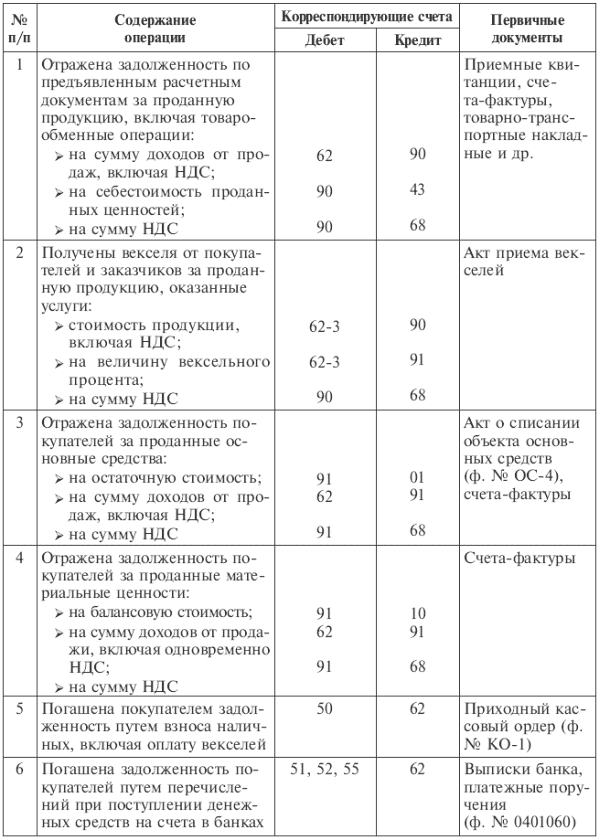

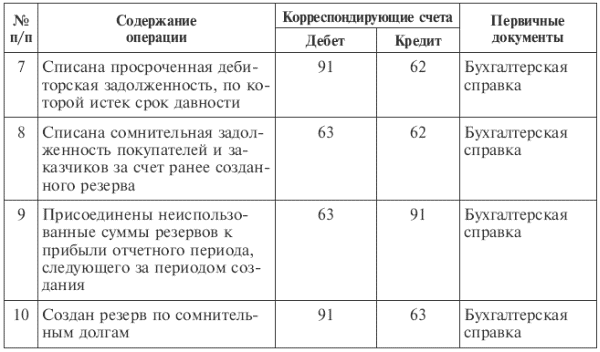

На суммы реализованной продукции организация предъявляет расчетные документы покупателю или заказчику, дебетуя при этом счет 62 «Расчеты с покупателями и заказчиками» и кредитуя счет 90 «Продажи». При погашении покупателями и заказчиками своей задолженности они списывают ее с кредита счета 62 в дебет счетов денежных средств (табл. 9.2).

При продаже амортизируемого имущества, то есть основных средств и нематериальных активов, а также другого имущества, стоимость имущества по ценам продажи списывают в дебет счета 62 с кредита счета 91 «Прочие доходы и расходы». Поступление платежей за проданное имущество отражают по дебету счетов по учету денежных средств (50, 51, 52, 55) и кредиту счета 62.

Таблица

9.2Типовая корреспонденция по учету

расчетов с покупателями и заказчиками

Поступление дебиторской задолженности признается в учете как формирование прочих доходов.

Действующее законодательство предусматривает погашение дебиторской задолженности путем уступки права требования первоначальным кредитором новому кредитору. Данный порядок регулируется п. 1 ст. 382 ГК РФ.

Не допускается переход прав кредитора к другому лицу по регрессным требованиям. В подобной ситуации имеется в виду, что к поставщику, выполнившему свои обязательства и уступившему право требования на удовлетворение этих обязательств новому кредитору, последний не вправе предъявить данное требование первоначальному кредитору.

Сумма обязательств согласно уступке требования к новому кредитору может быть ниже или выше суммы первоначальной дебиторской задолженности. Это зависит не только от финансовой устойчивости первоначального кредитора, но и от сложившейся ситуации на соответствующем сегменте его предпринимательской деятельности.

Дебиторскую задолженность можно разделить на истребованную, т. е. признанную не удовлетворенной должником, несмотря на принятые меры по ее возврату кредитором, и неистребованную. В последнем случае считается, что кредитор не предпринял необходимых действий, подтвержденных документально, по ее возврату, включая попытку возврата через суд. Не исключено, что такие действия могут быть результатом умысла одной из сторон. Согласно ст. 169 ГК РФ в подобной ситуации имущество, полученное по сделке, должно быть возвращено другой стороне. Полученное же этой стороной имущество либо причитавшееся ей в возмещение исполненного подлежит взысканию в доход федерального бюджета, т. е. налогооблагаемая база по налогу на прибыль уменьшению не подлежит.

Неистребованная дебиторская задолженность списывается кредитором на убытки только по истечении трех лет со дня фактического получения организацией-должником товаров (работ, услуг). Если в дальнейшем сумма дебиторской задолженности поступит, то ее оприходование относится на прочие результаты.

Признание дебиторской задолженности нереальной к погашению в силу неплатежеспособности должника и отнесение ее на убытки организации по истечении срока исковой давности (три года) не дает основания прекратить текущий контроль за ней. Она принимается к учету с момента отнесения на убытки на забалансовый счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» и продолжает числиться в течение пяти лет для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами – по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по:

• покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил;

• покупателям и заказчикам по не оплаченным в срок расчетным документам;

• авансам полученным;

• векселям, срок поступления денежных средств по которым не наступил;

• векселям, дисконтированным (учтенным) в банках;

• векселям, по которым денежные средства не поступили в срок.

Аналитический учет по каждому покупателю ведется в ведомости № 38. В конце месяца данные по счету 62 переносятся в журнал-ордер № 11, а из него – в Главную книгу.

Учет расчетов с подотчетными лицами и с персоналом по прочим операциям.

Для учета расчетов с подотчетными лицами предназначен счет 71 «Расчеты с подотчетными лицами». По дебету этого счета отражаются суммы, выданные под отчет, а также суммы, выданные в возмещение перерасхода, в корреспонденции со счетами, на которых учитываются затраты и приобретенные ценности, или другими счетами в зависимости от характера произведенных расходов; по кредиту – суммы, израсходованные подотчетными лицами в соответствии с утвержденными авансовыми отчетами, а также суммы неиспользованных авансов.

операционные

хозяйственные

командировочные расходы (суточные; затраты по найму жилья (квартирные); затраты на проезд и прочие фактические затраты, связанные с командировкой (телеграфные расходы и пр.).

Авансовый отчет подотчетное лицо обязано сдать в бухгалтерию в трехдневный срок после выполнения порученного задания. В следующий раз аванс подотчетному лицу может быть выдан только в том случае, если оно не имеет задолженности по ранее полученным авансам.

Возможны другие расчеты предприятия со своими работниками. Эти расчетные операции учитывают на счете 73 «Расчеты с персоналом по прочим операциям», который предназначен для обобщения информации обо всех видах расчетов с работниками предприятия, кроме расчетов по оплате труда и расчетов с подотчетными лицами.

К счету 73 рекомендуется открывать следующие субсчета:

«Расчеты по предоставленным займам»;

«Расчеты по возмещению материального ущерба»;

«Прочие расчеты с персоналом».

На субсчете 73–1 «Расчеты по предоставленным займам» отражаются расчеты с работниками предприятия по предоставленным им займам. По дебету счета 73 отражается сумма предоставленного работнику предприятия займа в корреспонденции со счетом 50 «Касса» или 51 «Расчетный счет».

Если работник является заемщиком, то на сумму платежей, поступивших от работника–заемщика, счет 73 кредитуется в корреспонденции со счетами 50, 51, 70 «Расчеты с персоналом по оплате труда».

Субсчет 73–2 «Расчеты по возмещению материального ущерба» предназначен для учета расчетов с материально ответственными лицами по выявленным недостачам, растратам, хищениям, а также расчеты с отдельными лицами по возмещению потерь от порчи товарно–материальных ценностей, по начетам и другим видам возмещения причиненного хозяйству ущерба (потерям от брака, простоям и т.п.).

При этом делают следующие проводки:

Дт 73–2 «Расчеты по возмещению материального ущерба» (суммы, подлежащие взысканию с виновных лиц) Кт счетов 94 «Недостачи и потери от порчи ценностей» и 98 «Доходы будущих периодов» (по недостающим товарно–материальным ценностям), 28 «Брак в производстве» (за потери от брака продукции) и др.

По кредиту счета 73–2 записи производятся в корреспонденции со счетами:

• учета денежных средств – на суммы внесенных платежей;

• 70 «Расчеты с персоналом по оплате труда» – на суммы удержаний из оплаты труда;

• 94 «Недостачи и потери от порчи ценностей» – на суммы списанных недостач при отказе во взыскании ввиду необоснованности иска.

На субсчете 73–3 «Прочие расчеты с персоналом» отражают расчеты с работниками по операциям, которые не учитывают на других субсчетах (например, расчеты за выкупленные участниками собственные акции (доли) при их повторной перепродаже; расчеты по реализованным жилым домам, за форменную одежду, если те или иные категории работников обязаны ее носить, приобретая ее за плату с рассрочкой платежа).

По дебету субсчета 73–3 показывают стоимость перепроданных акционерным обществам собственных акций (долей) в оценке по цене перепродажи. На сумму по номинальной стоимости дебетуют субсчет 73–3 и кредитуют счет 81 «Собственные акции (доли)». Возникшую при этом разницу между фактическими затратами на выкуп акций (долей) и их номинальной стоимостью относят на счет 91 «Прочие доходы и расходы».

Учет расчетов с внебюджетными фондами.

Для учета расчетов с внебюджетными фондами используется счет 69 "Расчеты по социальному страхованию и обеспечению", который предназначен для обобщения информации о расчетах по социальному страхованию, пенсионному обеспечению и обязательному медицинскому страхованию работников организации.

К счету 69 "Расчеты по социальному страхованию и обеспечению" могут быть открыты субсчета:

69-1 "Расчеты по социальному страхованию";

69-2 "Расчеты по пенсионному обеспечению";

69-3 "Расчеты по обязательному медицинскому страхованию".

На субсчете 69-1 "Расчеты по социальному страхованию" учитываются расчеты по социальному страхованию работников организации.

На субсчете 69-2 "Расчеты по пенсионному обеспечению" учитываются расчеты по пенсионному обеспечению работников организации.

На субсчете 69-3 "Расчеты по обязательному медицинскому страхованию" учитываются расчеты по обязательному медицинскому страхованию работников организации.

При наличии у организации расчетов по другим видам социального страхования и обеспечения к счету 69 "Расчеты по социальному страхованию и обеспечению" могут открываться дополнительные субсчета.

Счет 69 "Расчеты по социальному страхованию и обеспечению" кредитуется на суммы платежей на социальное страхование и обеспечение работников, а также обязательное медицинское страхование их, подлежащие перечислению в соответствующие фонды. При этом записи производятся в корреспонденции со:

счетами, на которых отражено начисление оплаты труда, - в части отчислений, производимых за счет организации;

счетом 70 "Расчеты с персоналом по оплате труда" - в части отчислений, производимых за счет работников организации.

Кроме того, по кредиту счета 69 "Расчеты по социальному страхованию и обеспечению" в корреспонденции со счетом прибылей и убытков или расчетов с работниками по прочим операциям (в части расчетов с виновными лицами) отражается начисленная сумма пеней за несвоевременный взнос платежей, а в корреспонденции со счетом 51 "Расчетные счета" - суммы, полученные в случаях превышения соответствующих расходов над платежами.

По дебету счета 69 "Расчеты по социальному страхованию и обеспечению" отражаются перечисленные суммы платежей, а также суммы, выплачиваемые за счет платежей на социальное страхование, пенсионное обеспечение, обязательное медицинское страхование.

Расчеты с Пенсионным Фондом. Отчисления в Пенсионный Фонд производятся за счет издержек производства и обращения и прочих источников.

Страховые взносы начисляются на виды оплаты труда, из расчета которых начисляется пенсия, в том числе вознаграждение за выполнение работы по договорам подряда и поручения.

Учет расчетов с пенсионным фондом ведут на пассивном счете 69-2 "Расчеты по пенсионному обеспечению".

К нему открываются субсчета:

69.2.1 - отчисления на накопительную часть трудовой пенсии.

69.2.2 - отчисления на страховую часть трудовой пенсии.

Расчеты с Фондом Социального страхования. Отчисления в Фонд социального страхования производятся за счет издержек производства и обращения и других источников.

Отчисления в фонд социального страхования, сформированного на предприятии, используются для выплаты пособий по государственному страхованию работникам предприятия, а неиспользованный остаток отчислений перечисляется в фонд социального страхования.

Учет отчислений в ФСС ведется на пассивном счете 69-1 "Расчеты по социальному страхованию".

Расчеты с Фондом обязательного медицинского страхования. Обязательное медицинское страхование осуществляется с целью гарантии гражданам при возникновении страхового случая оказания медицинской помощи и проведения профилактических мероприятий за счет средств, накапливаемых в фондах обязательного медицинского страхования.

Обязательное медицинское страхование является всеобщим. Каждый гражданин, в отношении которого заключен договор медицинского страхования, получает медицинский полис.

Отчисления с фонда обязательного медицинского страхования производятся за счет издержек производства и обращения и других источников.

Формы и системы оплаты труда.

Оплата труда каждого работника должна находиться в прямой зависимости от его личного трудового вклада и качества труда. При этом запрещается ограничивать максимальный размер заработной платы и устанавливать заработную плату ниже минимального размера, определенного законодательством РФ. При этом доплаты и надбавки, а также премии и другие поощрительные выплаты должны начисляться сверх указанного минимума.

Формы: повременная и сдельная.

Повременная - это форма оплаты труда, при которой заработная плата работника зависит от фактически отработанного времени и тарифной ставки работника, а не от количества выполненных работ. В зависимости от единицы учета отработанного времени применяются часовые, дневные и месячные тарифные ставки.

Повременная форма оплаты труда бывает двух видов - простой повременной и повременно-премиальной.

При простой повременной оплате труда заработок рабочего определяют, умножая часовую или дневную тарифную ставку его разряда на количество отработанных им часов или дней. Если в данном месяце отработано неполное число рабочих дней, то заработок определяется путем деления установленной ставки на календарное количество рабочих дней. Полученный результат умножается на количество оплачиваемых за счет организации рабочих дней.

При повременно-премиальной оплате труда к сумме заработка по тарифу прибавляют премию, которая устанавливается в процентном отношении к тарифной ставке. Премии выплачиваются в соответствии с положениями о премировании, которые разрабатываются, утверждаются в каждой организации. В положениях предусматриваются конкретные показатели и условия премирования, при соблюдении которых у работника возникает право требовать соответствующую премию. К таким показателям относятся: выполнение производственных заданий, экономия сырья, материалов, энергии, рост производительности труда, повышение качества производимой продукции, освоение новой техники и технологии и др.

Сдельная форма оплаты труда применяется тогда, когда можно учитывать количественные показатели результата труда и нормировать его путем установления норм выработки, норм времени, нормированного производственного задания. При сдельной форме труд работников оплачивается по сдельным расценкам в соответствии с количеством произведенной продукции (выполненной работы и оказанной услуги).

Сдельная форма оплаты труда имеет несколько систем:

прямая сдельная - когда труд работников оплачивается за число единиц изготовленной ими продукции и выполненных работ, исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации;

сдельно-прогрессивная - при которой оплата повышается за выработку сверх нормы;

сдельно-премиальная - оплата труда включает премирование за перевыполнение норм выработки, достижение определенных качественных показателей: сдачу работ с первого требования, отсутствие брака, экономию материалов;

косвенно-сдельная - применяется для оплаты труда вспомогательных рабочих (наладчиков, комплектовщиков и др.). Размер их заработка определяется в процентах от заработка основных рабочих, труд которых они обслуживают.

Расчет заработка при сдельной форме оплаты труда осуществляется по документам о выработке (наряд на сдельную работу, в котором указывается норма выработки и фактически выполненная работа, распоряжение о премировании за перевыполнение плана, аккордное задание, цеховой наряд на выполнение задания цехом).

Сдельные расценки не зависят от того, когда выполнялась работа: в дневное, ночное или сверхурочное время.

Системы: тарифная, бестарифная, смешанная.

Тарифная система — совокупность нормативов, с помощью которых осуществляется дифференциация заработной платы работников различных категорий в зависимости от: сложности выполняемой работы, условий труда, природно-климатических условий, интенсивности труда, характера труда.

Бестарифная система - заработок работника зависит от конечных результатов работы предприятия в целом, его структурного подразделения, в котором он работает, и от объема средств, направляемых работодателем на оплату труда.

Такая система характеризуется следующими признаками: тесной связью уровня оплаты труда с фондом заработной платы, определяемым по конкретным результатам работы коллектива; установлением каждому работнику постоянного коэффициента квалификационного уровня и коэффициента трудового участия в текущих результатах деятельности.

Таким образом, индивидуальная заработная плата каждого работника представляет собой его долю в заработанном всем коллективом фонде заработной платы.

Смешанная система - Смешанная система оплаты труда имеет признаки одновременно и тарифной, и бестарифной систем.

Система плавающих окладов строится на том, что при условии выполнения задания по выпуску продукции в зависимости от результатов труда работников происходит периодическая корректировка тарифной ставки (оклада).

Комиссионная форма оплаты труда применяется для работников отдела сбыта, внешнеэкономической службы предприятия, рекламных агентств и т.п:

Дилерский механизм заключается в том, что работник за свой счет закупает часть продукции предприятия, которую затем сам же и реализует. Разница между фактической ценой реализации и ценой, по которой работник рассчитывается с предприятием, представляет собой его заработную плату.

Учет расчетов с персоналом по оплате труда.

Расходы на оплату труда работников организации, в том числе не состоящих в ее штате, осуществляемые в соответствии с принятой организацией системой оплаты труда (включая премии, стимулирующие и компенсирующие выплаты), независимо от источников выплат учитываются на счете 70 "Расчеты с персоналом по оплате труда", по кредиту которого показывается начисленная из всех источников сумма оплаты труда в корреспонденции с дебетом счетов:

08 "Вложения во внеоборотные активы" - по работникам, занятым в строительстве, выполняемом хозяйственным способом;

20 "Основное производство", 23 "Вспомогательные производства", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы" и т.п. - по работникам, занятым на всех видах работ, связанных с производством продукции (работ, услуг), включая управление организацией;

69 "Расчеты по социальному страхованию и обеспечению" - в части пособий по уходу за ребенком, по временной нетрудоспособности и т.д.;

84 "Нераспределенная прибыль (непокрытый убыток)" - в части дивидендов (доходов) по акциям работников (от участия работников в капитале организации);

96 "Резервы предстоящих расходов и платежей" - в части оплаты отпусков, а также выплаты вознаграждений за выслугу лет и по итогам работы за год, производимых за счет резерва, образованного в установленном порядке.

По дебету счета 70 отражаются суммы произведенных удержаний (выплат) из суммы начисленной оплаты труда работникам в корреспонденции с кредитом счетов, на которых эти удержания учитываются. В частности, данный счет корреспондирует с кредитом счетов:

50 "Касса" - на суммы оплаты труда, выплаченные работникам;

68 "Расчеты по налогам и сборам" - на суммы причитающегося к удержанию налога на доходы физических лиц;

69 "Расчеты по социальному страхованию и обеспечению" - на суммы отчислений в налоговые органы единого социального налога; на взносы по договорам на индивидуальное страхование;

76 "Расчеты с разными дебиторами и кредиторами" - на суммы депонированной оплаты труда, а также на суммы, удержанные согласно исполнительным документам, и другие аналогичные суммы.

Учет уставного (складочного) капитала (фонда).

Источниками формирования имущества являются собственные средства (собственный капитал) и заемные средства (заемный капитал).

Собственный капитал состоит из уставного капитала, добавочного капитала, резервного капитала, нераспределенной прибыли, целевого финансирования.

В настоящее время для характеристики той части собственного капитала, размер которой указывается в учредительных документах, используют понятия «уставный капитал», «складочный капитал» и «уставный фонд», «паевой фонд».

Уставный капитал — совокупность в денежном выражении вкладов (долей, акций по номинальной стоимости) учредителей (участников) в имущество организации при ее создании для обеспечения деятельности в размерах, определенных учредительными документами. Складочный капитал — совокупность вкладов участников полного товарищества или товарищества на вере, внесенных в товарищество для осуществления его хозяйственной деятельности. Учет уставного и складочного капитала, уставного и паевого фондов осуществляют на пассивном счете 80 «Уставный капитал». Сальдо этого счета должно соответствовать размеру уставного капитала (фонда), зафиксированного в учредительных документах организации.

После государственной регистрации организации, созданной на средства учредителей, уставный капитал в сумме, предусмотренной учредительными документами, отражают по кредиту счета

80 «Уставный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями».

Фактическое поступление вкладов учредителей проводится по кредиту счета 75 в дебет счетов

08 «Вложения во внеоборотные активы» - на стоимость внесенных в счет вкладов зданий, сооружений, машин и оборудования, другого имущества, относящегося к основным средствам;

08 «Вложения во внеоборотные активы» - на стоимость внесенных в счет вклада нематериальных активов;

10 «Материалы», 41 «Товары» - на стоимость внесенных в счет вклада производственных запасов;

50 «Касса», 51 «Расчетный счет», 52 «Валютный счет», 55 «Специальные счета в банках» - на сумму денежных средств в отечественной и иностранной валюте, внесенных участниками.

Материальные ценности и нематериальные активы, вносимые в счет вкладов в уставный капитал, оценивают по согласованной учредителями стоимости, ориентированной на реальные рыночные цены. Валюту и валютные ценности оценивают по официальному курсу Центрального банка РФ, действующему на дату взноса указанных ценностей. Курсовые разницы, возникающие в связи с поступлением вкладов, относят на счет 83 «Добавочный капитал» (Дебет 75 Кредит 83 - на сумму положительных курсовых разниц; Дебет 83 Кредит 75 - на сумму отрицательных курсовых разниц).

Увеличение или уменьшение уставного капитала может быть осуществлено только по решению учредителей после внесения соответствующих изменений в учредительные документы.

При увеличении уставного капитала кредитуют счет 80 «Уставный капитал» и дебетуют различные счета в зависимости от источника увеличения:

83 «Добавочный капитал» - на сумму добавочного капитала, направляемого на увеличение уставного капитала;

84 «Нераспределенная прибыль» - на сумму прибыли, остающейся после уплаты налогов, направляемой на увеличение уставного капитала;

75 «Расчеты с учредителями» - на сумму выпуска дополнительных акций.

При уменьшении уставного капитала дебетуют счет 80 «Уставный капитал» и кредитуют счета тех объектов учета, на которые списывают соответствующую часть уставного капитала:

75 «Расчеты с учредителями» - на сумму вкладов, возвращенных учредителям;

81 «Собственные акции (доли)» - на номинальную стоимость анулированных акций.

Аналитический учет по счету 80 «Уставный капитал» должен обеспечить информацию по учредителям организации, стадиям формирования капитала и видам акций.

Учет оценочных резервов.

Оценочные резервы предназначены для уточнения балансовой оценки отдельных объектов бухгалтерского учета и являются обязательными. Периодичность и порядок их формирования определяется учетной политикой предприятия. Оценочные резервы формируются не реже одного раза в год, непосредственно перед составлением годовой отчетности. Они должны иметь переходящий остаток, уменьшающий оценку того актива, под который они создаются. В течение следующего года осуществляется расходование данных резервов. В российской практике используются три вида оценочных резервов:

По сомнительным долгам (Признается дебиторская задолженность предприятия, которая не погашена в установленный договором срок и не обеспечена соответствующими гарантиями. Если срок погашения дебиторской задолженности не установлен, то он определяется в течение нормально необходимого для этого времени. Учет созданных резервов ведется на пассивном счете 63).

Под обесценение финансовых вложений (Создается в конце отчетного года. С этой целью проводится инвентаризация дебиторской задолженности. В ходе инвентаризации расчетов с дебиторами сверяются данные с конкретными организациями и отдельными лицами. Сверка расчетов осуществляется с помощью писем или выезда работника бухгалтерии в организацию, числящуюся дебитором. По результатам взаимной сверки расчетов составляется акт, определяется величина каждого сомнительного долга и представляется на рассмотрение постоянно действующей инвентаризационной комиссии, которая устанавливает финансовое состояние (платежеспособность) должника и оценивает вероятность погашения долга полностью или частично. Решение комиссии оформляется протоколом с заключением о величине создаваемого резерва сомнительных долгов. Учет созданных резервов ведется на пассивном счете 59)

Под снижение стоимости материальных ценностей (Создаются организациями, владеющими акциями других организаций, которые котируются на бирже или на специальных аукционах с регулярным опубликованием котировок. Резервы под обесценение вложений в ценные бумаги не принимаются в уменьшение налогооблагаемой базы налога на прибыль. Используются резервы под обесценение вложений в ценные бумаги для покрытия разницы между балансовой и рыночной стоимостью акций, которая возникает при падении курса акций ниже их балансовой стоимости. Учет созданных резервов ведется на активно-пассивном счете 16)

Учет добавочного и резервного капитала организаций.

Добавочный капитал - прирост капитала предприятия, образовавшийся в результате переоценки объектов основных средств, эмиссионного дохода.

Учет добавочного капитала ведется на пассивном счете 83 «Добавочный капитал».

По кредиту счета 83 "Добавочный капитал" отражаются:

Прирост стоимости внеоборотных активов, выявляемый по результатам их переоценки, - в корреспонденции со счетами учета активов, по которым определился прирост стоимости;

Сумма разницы между продажной и номинальной стоимостью акций, вырученной в процессе формирования уставного капитала акционерного общества (при учреждении общества, при последующем увеличении уставного капитала) за счет продажи акций по цене, превышающей номинальную стоимость, - в корреспонденции со счетом 75 "Расчеты с учредителями".

Суммы, отнесенные в кредит счета 83 "Добавочный капитал", как правило, не списываются. Дебетовые записи по нему могут иметь место лишь в случаях:

погашения сумм снижения стоимости внеоборотных активов, выявившихся по результатам его переоценки, - в корреспонденции со счетами учета активов, по которым определилось снижение стоимости;

направления средств на увеличение уставного капитала - в корреспонденции со счетом 75 "Расчеты с учредителями" либо счетом 80 "Уставный капитал";

распределения сумм между учредителями организации - в корреспонденции со счетом 75 "Расчеты с учредителями" и т.п.

Аналитический учет по счету 83 "Добавочный капитал" организуется таким образом, чтобы обеспечить формирование информации по источникам образования и направлениям использования средств.

Уменьшение добавочного капитала (записи по Д 83) производятся в следующих случаях:

Направление средств добавочного капитала на увеличение уставного капитала (Д83 К80)

Погашение за счет добавочного капитала убытка за отчетный год (Д83 К84)

Распределение добавочного капитала между учредителями предприятия (по субсчетам).

Резервный капитал – предназначен для обобщения информации о состоянии и движении резервного капитала. Цель его формирования - покрытие убытков, и для других целей он использоваться не может. Резервный капитал формируется за счет чистой прибыли.

Учет резервного капитала ведется на пассивном счете 82 «Резервный капитал».

Отчисления в резервный капитал из прибыли отражаются по кредиту счета 82 "Резервный капитал" в корреспонденции со счетом 84 "Нераспределенная прибыль (непокрытый убыток)".

Использование средств резервного капитала учитывается по дебету счета 82 "Резервный капитал" в корреспонденции со счетами:

84 "Нераспределенная прибыль (непокрытый убыток)" - в части сумм резервного фонда, направляемых на покрытие убытка организации за отчетный год;

66 "Расчеты по краткосрочным кредитам и займам"

67 "Расчеты по долгосрочным кредитам и займам" - в части сумм, направляемых на погашение облигаций акционерного общества.

Значение управленческого учета в современной предпринимательской деятельности.

Управленческий учет через свои функции выступает в качестве основного информационного фундамента управления внутренней деятельностью предприятия, его стратегией и тактикой.

Управленческий учет включает в себя различные элементы учетной системы и является средством наблюдения, регистрации, систематизации и анализа хозяйственной деятельности предприятий. Он призван служить эффективному контролю и выработке оптимальных управленческих решений.

Оптимальная система управленческого учета, позволяющая менеджменту оперативно получать необходимую учетную и аналитическую информацию, является стратегическим ресурсом компании и обеспечивает компанию преимуществом посредством:

управления издержками (управление затратами - одна из ключевых стратегических целей компании; минимизация издержек и повышение степени их прозрачности на основе данных управленческого учета и анализа - серьезное преимущество перед конкурентами и ответ на потребность внешней среды);

внедрения новейших технологий и инструментария (информация, полученная на основе управленческого учета, - внутренний продукт компании, сформированный в зависимости от её специфики.)

формирования информации для выполнения основных управленческих функций (система управленческого учета нацелена на формирование информации в форме, необходимой для выполнения основных управленческих функций и задач, а именно: для формирования внутренней отчетности и ее анализа; управления финансами4 управления издержками; стратегического планирования; корпоративного инвестирования; бюджетирования)

Таким образом, компания как экономическая система зависит от собственной системы управленческого учета и анализа, обеспечивающей ее необходимой информацией. Специфика формирования учетной информации обусловлена характеристиками и особенностями внутренней среды организации.

Сравнительная характеристика финансового и управленческого учета.

Между управленческим и финансовым учетом много общего, поскольку они используют информацию учетной системы предприятия и единую нормативно-справочной информацию, дополняют друг друга и др.

Оба вида учета выполняют регулирующую роль, которая предусматривает прямые и обратные связи при выполнении функций наблюдения, измерения и обработки информации для различных уровней управления.

1. Цель учета

Финансовый учет — это учет «официальный», его ведение обязательно для всех организаций. Финансовая отчетность представляется в налоговые органы, является объектом аудиторской проверки, может быть опубликована.

Управленческий учет необходим разным уровням руководства для принятия управленческих решений, его материалы могут составлять коммерческую тайну.

2. Источники информации

Для финансового учета — данные учетной системы организации, а также элементы системы налогообложения.

Для управленческого учета — данные учетной системы, производственно-технологические нормы, маркетинговые исследования о ситуации на рынке и др.

3. Пользователи результатов учета

Финансовый учет - акционеры, кредиторы, налоговые органы, внебюджетные фонды, органы государственной власти и другие внешние пользователи.

Управленческий учет — внутренний учет, его результаты использует персонал организации разных уровней управления.

4. Формы представления отчетной информации

Финансовая отчетность представляется по типовым формам, рекомендованным Министерством финансов Российской Федерации.

Результаты управленческого учета могут быть представлены в произвольной форме.

5. Измерители учетной информации

Финансовый учет осуществляется в национальной валюте.

Управленческий учет — все виды измерителей: натуральные, трудовые, денежные.

6. Периодичность представления отчетов

Финансовый учет — в установленные сроки (ежеквартально или ежемесячно).

Управленческий учет - не установлены определенные сроки, может быть неделя, месяц и др.

7. Масштабы учета

Финансовый учет рассматривает в качестве объекта учета организацию в целом, в отчетности приводится обобщенная информация.

Объектами управленческого учета служат центры ответственности (цехи, участки, отделы и др.) и организация в целом.

8. Методика расчетов

Материалы финансовых отчетов основаны на первичных бухгалтерских данных.

Расчеты в управленческом учете основаны на сочетании первичных данных, результатах анализа данных за прошедший период и прогнозных оценках.

9. Принципы учета

Финансовый учет базируется на общепринятых принципах (двойная запись, сравнимость данных и др.).

Управленческий учет общепринятых принципов не имеет, главное — простота и удобство в использовании.

10. Применение в практической деятельности

Финансовый учет регистрирует хозяйственные операции на основании первичных документов (свершившиеся факты хозяйственной деятельности).

Управленческий учет базируется на анализе произошедших явлений.

11. Степень ответственности

Финансовый учет — установлены штрафные санкции за нарушение установленных правил ведения бухгалтерского учета.

Управленческий учет — за неправильные управленческие решения ответственность (дисциплинарную) несет менеджер.

Объекты управленческого учета.

Предметом управленческого учета, в общем виде выступает совокупность объектов в процессе всего цикла управления.

Содержание предмета раскрывается с помощью его многочисленных объектов, состав которых можно объединить в четыре группы:

производственные ресурсы, обеспечивающие целесообразный труд людей в процессе хозяйственной деятельности предприятия;

хозяйственные процессы, составляющие в совокупности производственную деятельность предприятия;

доходы на затраты, характеризующие результаты определенных хозяйственных процессов;

структурные единицы, позволяющие локализовать затраты и доходы по местам их возникновения или центрам ответственности.

Производственные ресурсы:

основные фонды — средства труда, их состояние и использование; Ф нематериальные активы — объекты долгосрочного вложения,

их состояние и использование;

материальные ресурсы — предметы труда, предназначенные для обработки в процессе производства при помощи средств труда;

производственные трудовые ресурсы — численность работающих, их структура, уровень квалификации.

Хозяйственные процессы:

снабженческо-заготовительная— приобретение, хранение, обеспечение производства сырьевыми ресурсами, вспомогательными материалами и производственным оборудованием с запасными частями, предназначенными для его содержания и ремонта, а также маркетинговая деятельность, связанная со снабженческими процессами; • производственная — процессы, обусловленные технологией производства продукции и состоящие из основных и вспомогательных операций; операции по совершенствованию выпускаемых продуктов и разработке новых;

финансово-сбытовая — маркетинговые исследования и операции по формированию рынка сбыта продукции; непосредственно сбытовые операции, включая упаковку, транспортировку и другие виды работ; операции, содействующие росту объема продаж, начиная от рекламы продукта и заканчивая установлением прямых связей с потребителями и сервисным обслуживанием своей продукции; контроль качества выпускаемых изделий;

организационная — создание организационной структуры предприятия, вычленение из системы управления функциональных отделов, служб, цехов, участков; организация информационной системы с прямой и обратной связью, отвечающей требованиям внутренних коммуникационных связей между структурными подразделениями, разными уровнями управления, соответствующей функциям планирования, контроля, оценки выполнения плана, стимулирования; операции координирования действий внутренних исполнителей, направленных на выполнение основной цели предприятия.

Доходы на затраты:

Выступает в виде показателей, характеризующих результат хозяйственных операций, и потому в управленческом учете они должны отражаться одновременно с использованием ресурсов и получением продукта как результата совокупности процессов.

Структурные единицы:

Для целей управления, принимая во внимание использование ресурсов и получение продуктов, обобщается эта информация по месту возникновения затрат и полуфабрикатов. Накладные расходы при традиционном подходе всегда учитываются по их принадлежности к определенным цехам, участкам и т.п