Решение

-

Себестоимость продуктов, использованных для приготовления блюд.(Прямой )

-

Стоимость рекламы (оплата проведена за 6 месяцев вперёд. (постоянный)

-

Амортизация кухонного оборудования.(Прямой)

-

Зарплата штатной уборщицы ресторана, работающей полный день.(. Косвенный постоянный расход. )

-

Вознаграждение повара кондитера, приглашённого в ресторан специально для проведения банкета.(. Прямой расход (в отношении стоимости банкета), который контролируется управляющим рестораном. )

-

Стоимость приобретения китайского сервиза, разбитого официантами ресторана (в контексте принятия решения о его замене).( Нерелевантный расход для принятия решения о его замене.)

-

Зарплата бухгалтера ресторана.( Косвенный расход, контролируемый управляющим рестораном. )

-

расходы на стирку скатертей и мойку посуды. (. Косвенные переменные расходы. )

-

Дополнительные расходы на обслуживание каждого нового посетителя. (Маржинальные расходы. )

-

Арендная плата за помещение, в котором находится ресторан.(косвенный постоянный расход, не контролируемый управляющим рестораном)

-

Потеря рестораном обычной вечерней выручки в результате проведения специального закрытого мероприятия для руководства ресторана. (альтернативный расход)

-

Стоимость дополнительного оборудования для ресторана, которое планируется закупить.( Релевантньий расход, контролируемый управляющим рестораном.)

Задача №12

В прошлом году Директор Супермаркета решил приобрести 8 кассовых обычных аппаратов стоимостью 800 долл. каждый. Зарплата кассира 100 долларов.

Бухгалтер аналитик убеждает директора перейти на новую систему кассового обслуживания, основанную на сканировании цен со штир-кодов товаров. Для этого потребуется закупить новое оборудование стоимостью 5000 долл. К сожалению старые аппараты могут быть проданы только за 1800 долл.

Обоснование: введение новой системы позволит сократить количество кассиров до 5 из-за увеличения скорости обслуживания, а также сэкономить на прочих расходах в размере 50 долл. Ежемесячно.

Требуется

-

классифицировать затраты на приобретение старого оборудования с точки зрения принятия перспективных решений в управленческом учёте.

-

Произвести расчёт который бы убедил директора закупить новое оборудование (период прогнозирования 1 год)

Решение

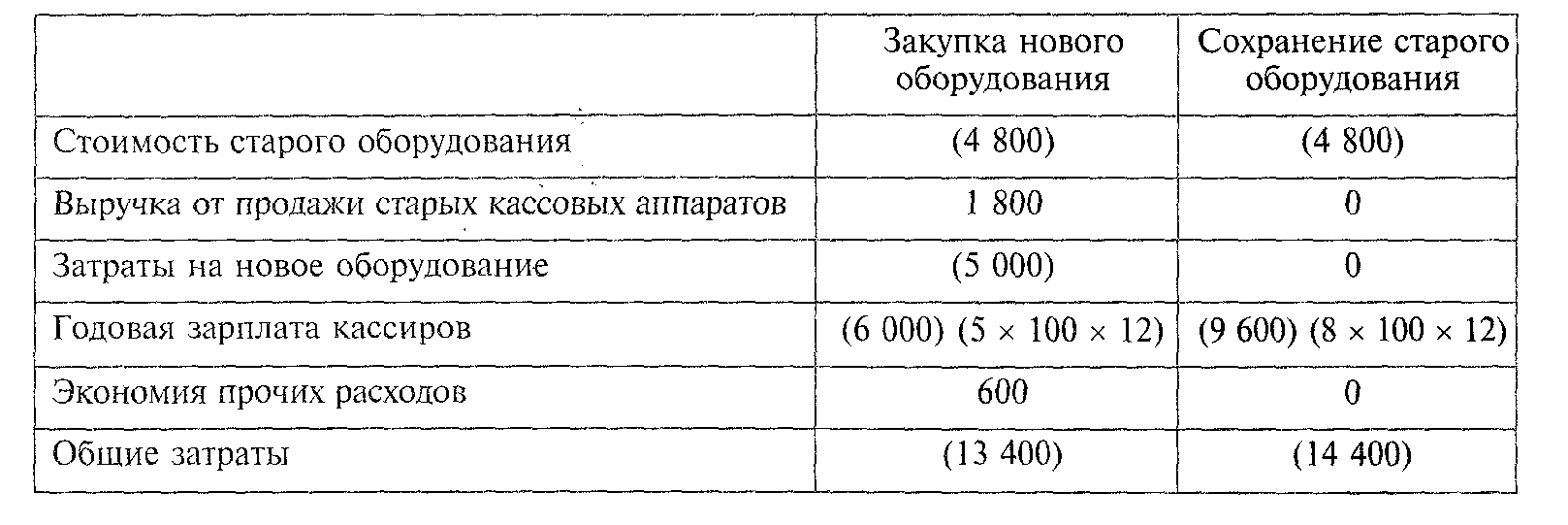

1. Затраты на приобретение кассовых аппаратов (8 х 800 = = 4800 долл) являются нерелевантными с точки зрения принятия управленческого решения.

2. Расчет может быть следующим,

Выручка от продажи старых кассовых аппаратов 1800

Затраты на новое оборудование (5000)

Годовая экономия от сокращения 3 кассиров 3600(3х100х12)

Годовая экономия по прочим расходам 600(50х12)

Чистая экономия 1000

Стоимость приобретения оборудования не участвует в калькуляции, поскольку эти затраты были понесены в прошлом, а бух-анал. интересует разница лишь по будущим затратам. Общие затраты фирмы составят, долл.

Таким образом, общие затраты ЗАО в варианте, предложенном б-анал., ниже, чем в текущем варианте, на 1000 долл. Стоимость старого оборудования присутствует как в новом, так и в старом варианте и поэтому является нерелевантной.