Начисление амортизации

Амортизационные начисления по объектам основных средств в регламентированном учете начинаются с первого числа месяца, следующего за месяцем принятия объекта к учету, и начисляются до полного погашения стоимости этого объекта, либо списания этого объекта с учета.

Практикум 9.5

|

|

Начислите амортизацию за январь 2011 г. Начислите амортизацию по ОС за февраль 2011 г. Сформируйте отчеты «Ведомость амортизации ОС» за каждый месяц, «Инвентарная книга ОС» за весь год |

Начисление амортизации производится с помощью регламентного документа «Амортизация и износ основных средств» (рис. 9.14), который можно вызвать из меню ОС > Амортизация и износ основных средств или из журнала регламентных операций (меню Операции > Регламентные операции)

Рис. 9.14. Регламентная операция - амортизация основных средств

Следует учитывать, что в процессе начисления амортизации анализируются как данные справочника «Основные средства» (установленные в момент проведения документа «Принятие к учету ОС»), так и сведения регистров сведений, таких как «Начисление амортизации ОС», «Параметры амортизации ОС», «Графики амортизации ОС», «Счета бухгалтерского учета основных средств», «Первоначальные сведения ОС», «Способы отражения расходов по амортизации ОС» и др.

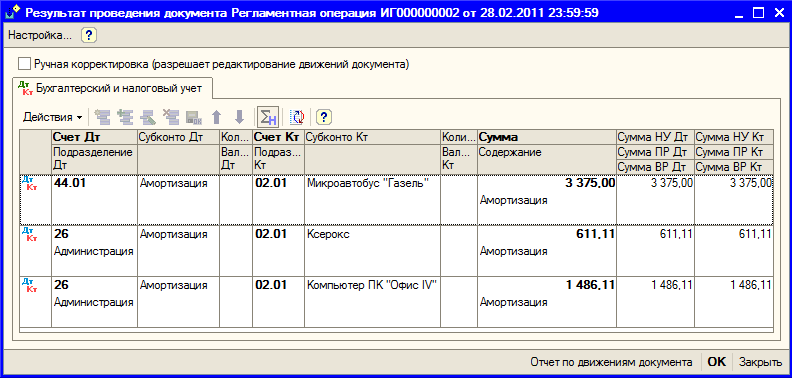

Сложная внутренняя организация порядка начисления амортизации требует от пользователя четкого соблюдения последовательности отражения всех стадий работы с основным средством (оборудованием) в бухгалтерском учете. Результаты проведения документа «Амортизация и износ основных средств» за январь представлены на рис. 9.15

Рис. 9.15. Проводки по начислению амортизации для целей бухгалтерского учета

Введите документ для начисления амортизации за февраль. Для контроля на рис. 9.16 приведены проводки по начислению амортизации за февраль в бухгалтерском и налоговом учете.

Рис. 9.16. Проводки по начислению амортизации для за февраль

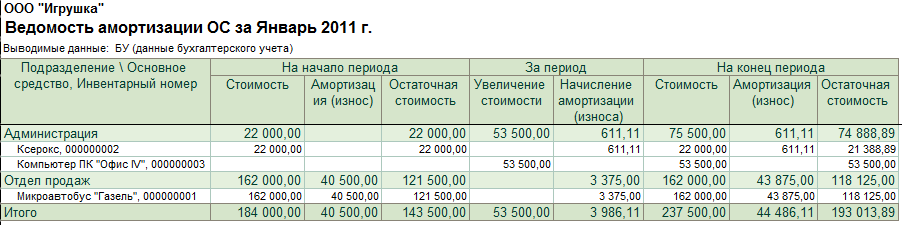

Отчеты «Ведомость амортизации ОС» (рис.9.17) и «Инвентарная книга ОС» вызываются из меню ОС.

Отчет «Инвентарная книга ОС» предназначен для формирования унифицированной формы книги учета объектов основных средств (форма ОС-6б). Записи в инвентарной книге отражаются на основании документов: Принятие к учету ОС, Перемещение ОС, Передача ОС, Списание ОС. Инвентарная книга может быть сформирована за любой период, а также без указания периода (в этом случае в книгу попадает информация за весь период деятельности организации). Основные средства можно отобрать по подразделению и (или) материально-ответственному лицу.

Рис. 9.17. Ведомость по амортизации ОС за январь

Поступление нематериальных активов

На рисунке 9.18 представлена последовательность операций по учету нематериальных активов

Рис. 9.18. Документы по учету операций с НМА

Практикум 9.6

|

|

27.01.2011 От фирмы Альфа получена бухгалтерская программа, разработанная специально для ООО «Игрушка» с передачей исключительных прав на ее использование. Накладная 55/2 от 27.01.2011, счет-фактура 43 от 27.01.2011. |

Для оформления операции поступления НМА в системе «1С:Бухгаалтерия 8» предусмотрен специальный документ, который вызывается из меню НМА > Поступление НМА (рис.9.19).

Рис. 9.19. Документ «Поступление НМА»

Рис. 9.20. Проводки документа «Поступление НМА»