Ввод остатков денежных средств Практикум 4.2

|

|

По состоянию на 01 января 2011 года на балансе предприятия числятся следующие остатки денежных средств (рис. 4.8, 4.9) Денежные средства в кассе – 10909 руб. Денежные средства на расчетном счете в ОАО «АБС-БАНК» – 201101 руб. |

Для ввода остатков денежных средств нужно в обработке «Ввод начальных остатков установить курсор на любом из счетов учета денежных средств (50-59) и нажать кнопку «Ввести остатков по счету»

В разделе учета "Денежные средства (счета 50-59))"вводятся остатки:

- денежных средств в кассе организации;

- денежных средств на расчетных счетах организации в банках;

- денежных средств на специальных счетах организации в банках;

- сумм финансовых вложений.

Рис. 4.8. Ввод начальных остатков по счетам учета денежных средств

Если в настройках параметров учета в разделе «Денежные средства» включен режим аналитического учета по статьям движения денежных средств, то при вводе различных операций по счетам 50-59 необходимо заполнять субконто «Статьи движения денежных средств» (рис. 4.9).

Рис. 4.9. Добавление данных в справочник «Статьи движения денежных средств»

Ввод остатков по расчетам с контрагентами Практикум 4.3

|

|

По состоянию на 01 января 2011 года на балансе предприятия числятся следующие остатки Дебиторская задолженность: покупателя ТЦ «Мир игрушек» - 130000 руб. (рис. 4.10, 4.11) учредителя Данилова Виталия Андреевича - 20000 руб. (рис. 4.12) |

Раздел учета «Расчеты с покупателями и заказчиками (счет 62)».

Рис.

4.10.

Ввод начальных остатков по счету 62

Рис.

4.10.

Ввод начальных остатков по счету 62

Следует обратить внимание на то, что по операциям расчетов с контрагентами (счета 60, 62, 76) система требует заполнять субконто «Документ расчетов». При вводе остатков используется условный документ партии «Документ расчетов с контрагентом (ручной учет)» (рис. 4.11)

Рис. 4.11. Документ расчетов с контрагентами

Рис. 4.12. Ввод начальных остатков по счету 75

Практикум 4.4

|

|

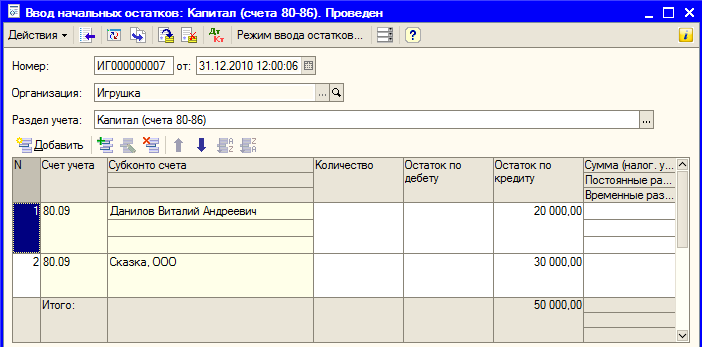

Кредиторская задолженность (рис. 4.13) банку Филиал ОАО «УралСиб» по кредитному договору от 10.12.2010, выданному на один год в размере 500000 руб. Уставный капитал (рис. 4.14) учредитель Данилов Виталий Андреевич -20000 руб. учредитель ООО «Сказка» - 30000 руб. |

Особенностью при воде начальных остатков по задолженности банку является то, что банк нужно добавить в справочник «Контрагенты» и вид договора – «Прочие» (рис. 4.13)

Рис.

4.13.

Ввод начальных остатков по счету 66

Рис.

4.13.

Ввод начальных остатков по счету 66

Рис. 4.14. Ввод начальных остатков по счету 80

Ввод начальных остатков по основным средствам

Для того, чтобы в дальнейшем начисление амортизации по основным средствам осуществлялось автоматически, необходимо правильно заполнить данные по начальным остаткам основных средств. Предварительно выполним некоторые настройки:

Амортизация основных средств может отражаться по разным счетам затрат бухгалтерского учета (20, 25, 44 и др.). Для настройки счетов затрат при начислении амортизации предназначен справочник «Способы отражения расходов по амортизации», который вызывается из меню ОС > Способы отражения расходов по амортизации (рис. 4.15).

Рис. 4.15. Справочник «Способы отражения расходов по амортизации»

При вводе способа отражения расходов по амортизации нужно указать счет бухгалтерского учета и соответствующую аналитику (субконто), по которой должна распределяться сумма амортизации при использовании соответствующего счета затрат (рис. 4.15, 4.16).

Рис.

4.16.

Элемент справочника Способы отражения

расходов по амортизации (счет 26)

Рис.

4.16.

Элемент справочника Способы отражения

расходов по амортизации (счет 26)

Затраты по амортизации могут быть распределены в определенной пропорции по нескольким статьям затрат и объектам аналитики, например, по нескольким подразделениям организации. Для этого нужно установить значения коэффициентов распределения в поле «К.» (рис. 4.16). Коэффициент показывает, какими частями общая сумма амортизации распределяется по разным счетам и/или видам аналитики. При расчете суммы амортизации суммируются значения заданных коэффициентов, а затем сумма амортизации распределяется пропорционально величине каждого коэффициента.