Тема 1. Предмет и метод эконометрики

Эконометрика — быстроразвивающаяся отрасль науки, цель которой состоит в том, чтобы придать количественные меры экономическим отношениям.

Эконометрика — это наука, которая дает количественное выражение взаимосвязей экономических явлений и процессов.

Предмет исследования эконометрики – экономические явления.

К основным задачам эконометрики можно отнести следующее:

Построение эконометрических моделей, т.е. представление экономических моделей в математической форме, удобной для проведения эмпирического анализа. Данную проблему принято называть проблемной спецификации. Отметим, что зачастую она может быть решена несколькими способами.

Оценка параметров построенной модели, делающих выбранную модель наиболее адекватной реальным данным. Это так называемый этап параметризации.

Проверка качества найденных параметров модели и самой модели в целом. Иногда этот этап анализа называют этапом верификации.

Использование построенных моделей для объяснения поведения исследуемых экономических показателей, прогнозирования и предсказания, а также для осмысленного проведения экономической политики.

TЕМА 2. ПАРНАЯ РЕГРЕССИЯ И КОРРЕЛЯЦИЯ В ЭКОНОМЕТРИЧЕСКИХ ИССЛЕДОВАНИЯХ.

1. Спецификация модели.

Любое эконометрическое исследование начинается со спецификации модели, т. е. с формулировки вида модели, исходя из соответствующей теории связи между переменными. Практически в каждом отдельном случае величина y складывается из двух слагаемых:

![]()

где yj — фактическое значение результативного признака;

ŷxj. - теоретическое значение результативного признака, найденное исходя из соответствующей математической функции связи у и x, т. е. из уравнения регрессии;

εj — случайная величина (возмущение), характеризующая отклонения реального значения результативного признака от теоретического, найденного по уравнению регрессии. Ее присутствие в модели порождено тремя источниками: спецификацией модели ( а) неправильный выбор той или иной математической функции, б) недоучет в уравнении регрессии какого-либо существенного фактора), выборочным характером исходных данных (если совокупность неоднородна, то уравнение регрессии не имеет практического смысла), особенностями измерения переменных (например, статистическое измерение величины дохода сопряжено с рядом трудностей и не лишено возможных ошибок, например в результате наличия сокрытых доходов).

В

парной регрессии выбор вида математической

функции

![]() может

быть осуществлен тремя методами:

может

быть осуществлен тремя методами:

графическим;

аналитическим, т. е. исходя из теории изучаемой взаимосвязи;

экспериментальным.

Значительный интерес представляет аналитический метод выбора типа уравнения регрессии. Он основан на изучении материальной природы связи исследуемых признаков.

2. Линейная регрессия и корреляция.

Линейная регрессия находит широкое применение в эконометрике в виде четкой экономической интерпретации ее параметров. Линейная регрессия сводится к нахождению уравнения вида

![]()

Построение линейной регрессии сводится к оценке ее параметров - а и b. Оценки параметров линейной регрессии могут быть найдены разными методами.

Классический подход к оцениванию параметров линейной регрессии основан на методе наименьших квадратов (МНК). То есть, получим следующую систему нормальных уравнений для оценки параметров а и b:

![]()

![]()

![]()

Параметр b называется коэффициентом регрессии. Его величина показывает среднее изменение результата с изменением фактора на одну единицу. Формально а — значение у при x = 0.

Уравнение регрессии всегда дополняется показателем тесноты связи. При использовании линейной регрессии в качестве такого показателя выступает линейный коэффициент корреляции rxy. Существуют разные модификации формулы линейного коэффициента корреляции:

![]()

Как

известно, линейный коэффициент корреляции

находится

в границах:

![]()

Если

коэффициент регрессии b

> 0,

то

![]() ,

и, наоборот,

при b

< 0,

,

и, наоборот,

при b

< 0,

![]()

Для оценки качества подбора линейной функции рассчитывается квадрат линейного коэффициента корреляции r2xy, называемый коэффициентом детерминации.

После того как найдено уравнение линейной регрессии, проводится оценка значимости как уравнения в целом, так и отдельных его параметров.

Оценка значимости уравнения регрессии в целом дается с помощью F-критерия Фишера.

Расчетное значение критерия можно получить, используя формулу:

![]()

![]()

Расчетное значение сравнивается с табличным по таблицам распределения Фишера Для уровня значимости 0,05 и числа степеней свободы k1=1 и k2=n-2. Если расчетное значение больше табличного, уравнение регрессии признается значимым.

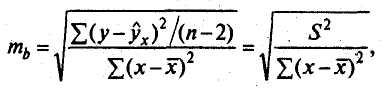

В линейной регрессии обычно оценивается значимость не только уравнения в целом, но и отдельных его параметров. С этой целью по каждому из параметров определяется его стандартная ошибка: тb и та.

Стандартная ошибка коэффициента регрессии определяется по формуле

где S2 — остаточная дисперсия на одну степень свободы.

Для

оценки существенности коэффициента

регрессии его величина

сравнивается с его стандартной ошибкой,

т. е. определяется

фактическое значение t-критерия

Стьюдента:

![]() ,

которое затем сравнивается с табличным

значением при определенном уровне

значимостиα и

числе степеней свободы (n

- 2).

,

которое затем сравнивается с табличным

значением при определенном уровне

значимостиα и

числе степеней свободы (n

- 2).

Стандартная ошибка параметра а определяется по формуле:

Процедура оценивания существенности данного параметра не отличается от рассмотренной выше для коэффициента регрессии; вычисляется t-критерий: ta = a/ma, его величина сравнивается с табличным значением при df = n - 2 степенях свободы.

В

прогнозных

расчетах

по уравнению регрессии определяется

предсказываемое

(ур)

значение

как точечный прогноз![]() прихр

=хк,

т.

е. путем подстановки в уравнение

регрессии

прихр

=хк,

т.

е. путем подстановки в уравнение

регрессии![]() соответствующего

значения х.

Однако

точечный прогноз явно не реален.

Поэтому он дополняется расчетом

интегральной ошибки прогноза

ЕY, которая формируется

как сумма двух ошибок: из ошибки прогноза

как результата отклонения прогноза от

уравнения регрессии -

соответствующего

значения х.

Однако

точечный прогноз явно не реален.

Поэтому он дополняется расчетом

интегральной ошибки прогноза

ЕY, которая формируется

как сумма двух ошибок: из ошибки прогноза

как результата отклонения прогноза от

уравнения регрессии -![]() и ошибки прогноза положения регрессии

и ошибки прогноза положения регрессии![]() .

.

![]()

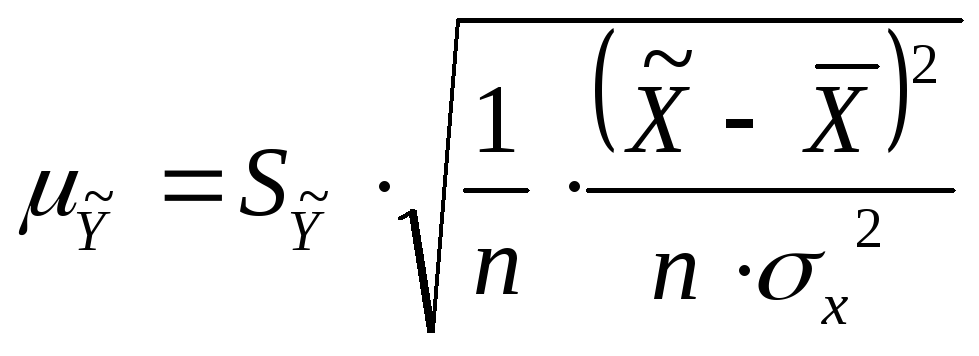

Интегральная ошибка прогноза составит:

![]()

Предельная ошибка прогноза (при уровне значимости 0,05) составит:

![]()

Табличное значение определили по таблице распределения Стьюдента с учетом значимости 0,05 и числом степеней свободы v=n-2.

Фактическая реализация прогноза будет

находиться в доверительном интервале:

![]() .

Относительная величина различий значений

верхней и нижней границ характеризует

точность выполненного прогноза.

.

Относительная величина различий значений

верхней и нижней границ характеризует

точность выполненного прогноза.