Исходные данные

|

Годы реализации проекта |

2012 |

2013 |

2014 |

2015 |

2016 |

|

1 |

2 |

3 |

4 |

5 | |

|

Проект 1 | |||||

|

Инвестиции, млн. руб. |

900 |

|

|

|

|

|

Доходы, млн. руб. |

0 |

750 |

500 |

0 |

0 |

|

Проект 2 | |||||

|

Инвестиции, млн. руб. |

800 |

|

|

|

|

|

Доходы, млн. руб. |

0 |

350 |

350 |

350 |

350 |

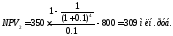

1. Чистый дисконтированный доход проекта 1 равен:

2. Чистый дисконтированный доход проекта 2 равен:

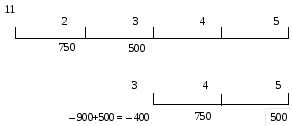

3. Выполним реинвестирование проекта 1. т.е. вложим аналогичные инвестиционные ресурсы в точно такой же проект по его завершению (рис.22).

– 900

Рис. 22 – Чистый доход реинвестированного проекта

1. Определяем чистый дисконтированный доход для реинвестированного проекта.

Таким образом, первый проект более привлекательный.

Если сроки проектов в числовом выражении некратны, сопоставимость проектов представляет трудоемкий процесс. Для решения такого рода задач используют упрощенный метод – эквивалентный аннуитет.

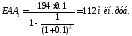

Метод эквивалентного аннуитета (англ. Equivalent Annual Annuity(ЕАА)) заключается в сопоставлении значений ЕАА. Эквивалентный годовой аннуитет показывает, какое значение чистого дохода приходится на 1 год эксплуатации проекта за весь его период:

(38)

(38)

Если NPV и EAA одного проекта превышают эти же значения другого проекта, то решение принимается в сторону проекта с большими значениями этих показателей. Если ЕАА одного проекта больше, а NPV меньше, то риск принятия решения ложится на инвестора.

Пример 2

На основании исходных данных примера 1 определить наиболее привлекательный проект по методу эквивалентного аннуитета.

1. Определяем эквивалентный годовой аннуитет первого проекта:

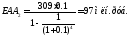

2. Определяем эквивалентный годовой аннуитет второго проекта:

Как видно, упрощенный вариант расчета дает тот же результат, что и при реинвестировании проектов.

2 Исходные данные

Предприятие может принять к реализации один из двух предложенных проектов. Денежные потоки и их распределение по годам в зависимости от номера варианта определяются величинами, указанными в таблицах 17 – 20 (N– номер варианта).

Методами реинвестирования и эквивалентного аннуитета выбрать из двух альтернативных проектов наиболее привлекательный.

Ставку дисконта принять равной 12%.

Дисконтирование потоков произвести к 2012 году.

Таблица 17

Денежные потоки проекта а

|

Годы реализации проекта, t |

2012 |

2013 |

2014 |

2015 |

2016 |

|

1 |

2 |

3 |

4 |

5 | |

|

Инвестиции Ct, ден. ед. |

N |

|

|

|

|

|

Доходы Dt, ден. ед. |

|

К1N |

К2N |

К3N |

К4N |

Таблица 18

Денежные потоки проекта б

|

Годы реализации проекта, t |

2012 |

2013 |

2014 |

2015 |

2016 |

|

1 |

2 |

3 |

4 |

5 | |

|

Инвестиции Ct, ден. ед. |

0,6N |

|

|

|

|

|

Доходы Dt, ден. ед. |

|

К1N |

K2N |

0 |

0 |

Таблица 19