Подготовка к ГОСам / Вопрос № 73. Сущность портфельной политики, принципы управления портфелями активов

..docВопрос № 73. Сущность портфельной политики, принципы управления портфелями активов.

В процессе перехода к рынку в Российской Федерации расширились права предприятий по развитию своих активов, получению доходов. Они получили возможность вкладывать свободные денежные средства, полученные от основной производственной деятельности в различные виды ценных бумаг. Вложения в ценные бумаги разного вида, разного срока действия и разной ликвидности, управляемые как единое целое, формируют портфель ценных бумаг. Любой инвестиционный портфель представляет собой определенный набор акций, облигаций и других ценных бумаг с различной степенью обеспечения, риска и доходности. Доходы представляют собой прибыль, полученную по всей совокупности бумаг данного портфеля. Разрабатывая инвестиционную финансовую политику, предприятия могут ставить перед собой различные цели. В общем виде ими являются: получение процента; сохранение капитала; обеспечение прироста капитала. Исходя из выбранных для себя целей предприятия могут формировать различные типы портфелей ценных бумаг. Тип портфеля определяется его характеристикой с позиций поставленных перед ним целей.

Портфель активов представляет собой целенаправленно сформированную совокупность финансовых инструментов, предназначенных для осуществления финансового инвестирования в соответствии с разработанной инвестиционной политикой. Главной целью формирования инвестиционного портфеля активов является обеспечение реализации основных направлений политики инвестирования компании путём подбора наиболее доходных и безопасных финансовых инструментов.

Отцом современной теории портфеля является Гарри Марковиц, получивший за свои труды в 1990 г. Нобелевскую премию по экономике.

Суть теории Марковица состоит в том, что, как правило, совокупный уровень риска может быть снижен за счет объединения рисковых активов (это инвестиционные проекты и ценные бумаги) в портфели. Основная причина такого снижения риска заключается в отсутствии прямой функциональной связи между значениями доходности по большинству различных видов активов.

Хотя теория портфеля в том виде, в каком она была разработана Марковицем, учит инвесторов тому, как следует измерять уровень риска, она не конкретизирует взаимосвязь между уровнем риска и требуемой доходностью.

Данную взаимосвязь конкретизирует модель оценки доходности финансовых активов (Capital Asset Pricing Model, CAPM), разработанная более или менее независимо друг от друга Джоном Линтнером, Яном Мойссином и Уильямом Шарпом.

Модель CAPM основана на допущении наличия идеальных рынков капитала (к большому сожалению их, не существует, тогда верна ли теория!?) и на ряде других нереальных допущениях.

Согласно этой модели, требуемая доходность для любого вида рисковых активов представляет собой функцию трех переменных:

- без рисковой доходности,

- средней доходности на рынке ценных бумаг,

- индекса колебания доходности данного финансового актива по отношению к доходности на рынке в среднем.

Модель CAPM важна для определения, как общей цены капитала фирмы, так и требуемой доходности для отдельных проектов, осуществляемых в рамках фирмы.

Различают следующие виды портфелей:

- Портфель дохода, сформированный по критерию максимизации уровня инвестиционной прибыли в текущем периоде вне зависимости от темпов прироста капитала в долгосрочной перспективе. Он ориентирован на высокую текущую отдачу инвестиционных затрат.

- Портфель роста, сформированный по критерию максимизации темпов прироста инвестируемого капитала в предстоящей долгосрочной перспективе вне зависимости от уровня формирования инвестиционной прибыли в текущем периоде. Он ориентирован на обеспечение высоких темпов роста рыночной стоимости предприятия.

- Рисковый портфель, сформированный из финансовых инструментов инвестирования с высоким уровнем текущего дохода или высокими темпами прироста капитала, но имеющий высокий общий уровень портфельного риска.

- Сбалансированный инвестиционной портфель, состоящий из инструментов, в полной мере соответствующий целям и критериям его формирования исходя из разработанной инвестиционной политики предприятия. Синонимом сбалансированного портфеля является термин «эффективный инвестиционный портфель».

- Специализированном портфеле объединяются ценные бумаги не по общему целевому признаку, а по более частным, например: региональные и отраслевые портфели; портфели иностранных ценных бумаг.

Исходя из этих основных типов инвестиционных портфелей, формируются различные их варианты, которые используются при реализации политики финансового инвестирования предприятия.

Такими основными вариантами типов инвестиционных портфелей являются:

1) агрессивный портфель дохода;

2) агрессивный портфель роста;

3) умеренный портфель дохода;

4) умеренный портфель роста;

5) консервативный портфель дохода;

6) консервативный портфель роста.

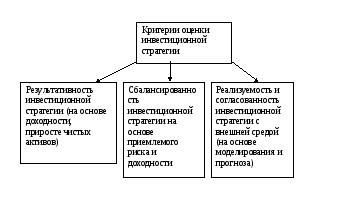

Оценка инвестиционной стратегии управления портфелем ценных бумаг осуществляется на основе следующих критериев:

Рисунок 1.1 – Блок-схема критериев оценки инвестиционной стратегии

Результативность инвестиционной стратегии базируется на определении экономической эффективности их реализации на основе доходности. Выбор процедур и показателей эффективности, предполагается с учетом условий на рынке финансовых инструментов и рынке совместных инвестиций. Самый простой подход к определению данного показателя, используемого инвесторами, — его расчет по формуле средневзвешенного значения доходностей за период владения по отдельным ценным бумагам. Однако полученные таким образом результаты адекватны лишь при условии отсутствия изъятий и пополнений в портфеле ценных бумаг. В противном случае показатели доходности по отдельным финансовым инструментам будут взяты за разные промежутки времени, и, следовательно, их усреднение даст заведомо ложные результаты. Наряду с этим, может оцениваться внешнеэкономические результаты, достигаемые в процессе реализации инвестиционной стратегии фонда, например, роста имиджа компании, завоевание определенной ниши на рынке, улучшение открытости компании для потенциальных клиентов и т.д..

Сбалансированность инвестиционной стратегии на основе приемлемого риска и доходности предполагает получение максимально допустимого уровня доходности при заданном уровне риска, причем при управлении инвестиционными фондами компанией по управлению активами должна проводится сбалансирование риска, то есть если у компании есть высокорисковый фонд, то необходимо создать и низкорисковый, хотя решение по сбалансированности принимается также на основе анализа рынка ценных бумаг, политический и экономической обстановки в стране, прогнозе развития рынка совместных инвестиций, рынка финансовых инструментов.

Кроме того, на основе данных анализов и прогнозов, необходимо выяснить реализуемость и согласованность инвестиционной стратегии с внешней средой (на основе моделирования и прогноза), то есть реализуемость созданной инвестиционной стратегии в рамках данного рынка. В данной работе, это будет показано на основе поведения модели инвестиционной стратегии.

Встречаются различные классификации стратегий управления портфелем ценных бумаг. Например, классификация стратегий управления портфелем ценных бумаг по количеству ее мотивов. Классификация стратегий управления портфелем ценных бумаг банков по данному критерию предполагает выделение так называемых "чистых" (если мотив единственный) и "смешанных" инвестиционных стратегий (если указано более одного мотива).

Кроме того, как было отмечено выше, разделяют пассивные и активные стратегии управления портфелем ценных бумаг. Если активная предполагает собой активную торговую политику реагирования на внешние изменения на рынке тех или иных активов, которая оправдывает себя на неэффективных рынках, где стоимость ценных бумаг может быть не только недооценена, но и не отражать действительности. Тогда как пассивная стратегия не предусматривает изменение в структуре активов и подходит к эффективным рынкам, поскольку на нем отражает реальную стоимость ценной бумаги.

Компании, покупая те или иные виды ценных бумаг, входящие в портфель, стремятся достичь оптимального значения таких параметров как, к основным из которых относятся:

-

доходность вложений;

-

рост вложений;

-

ликвидность вложений;

Кроме того, следует не забывать про риск, управление которым занимает одно из центральных мест в портфельной теории.

Риск – это стоимостное выражение вероятностного события ведущего к потерям. В мировой практике существует множество классификаций рисков. Наиболее известная из них – это деление риска на систематический и несистематический.

Систематический риск – риск кризиса финансового рынка в целом. Этот вид риска является недиверсифицируемым. Анализ систематического риска сводится к оценке того, стоит ли вообще иметь дело с портфелем ценных бумаг.

Несистематический риск связан с конкретным финансовым инструментом, данный вид риска может быть минимизирован за счет диверсификации.

Весь портфельный риск, состоит из следующих видов риска:

- кредитный риск;

- риск изменения курса;

- риск несбалансированной ликвидности;

- риск досрочного отзыва;

- деловой риск.