Подготовка к ГОСам / Вопрос № 75. Налоговая система РФ и Украины

.docВопрос 75. Налоговая система РФ и Украины.

В Российской Федерации новая налоговая система была сформирована в конце 1991 года. Она копировала существующие системы разных стран с рыночной экономикой. При этом структура налоговой системы получилась запутанной и сложной. Первоначально налоговое законодательство включило в налоговую систему более 40 платежей, число которых впоследствии дополнялось их новыми видами и составило с учетом изменений и дополнений на 8 июля 1999 г. более 50. Чрезмерное количество налогов и запутанность налоговой системы привело к плохому собиранию налогов.

С 1998 года вместо термина «налоговая система» применяется выражение «система налогов и сборов». Налоговый кодекс РФ формулировал понятия налога и сбора с указанием их характерных особенностей, которые были приведены ранее. В соответствии с Законом РФ «О бюджетной классификации» все эти платежи составляют группу налоговых доходов.

В результате преобразования в 2000-е гг. налоговая система РФ значительно упрощена и состоят из небольшого количества налогов, что исключает необходимость подразделения их на различные виды в самом бюджете. Итогом всех преобразований последних лет является налоговая система РФ - совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков — юридических и физических лиц на территории страны.

Налоговый кодекс РФ внес изменения в систему налогов и сборов, сократив общее число их видов. С 2005 года состав системы налогов и сборов регулируется Налоговым кодексом РФ и включает 15 платежей.

В первую очередь систему налогов Российской Федерации необходимо характеризовать как совокупность федеральных, региональных и местных налогов. Кроме того, НК РФ предусмотрена возможность применения специальных налоговых режимов, при которых устанавливаются соответствующие федеральные налоги с одновременным освобождением от уплаты отдельных федеральных, региональных и местных налогов.

-

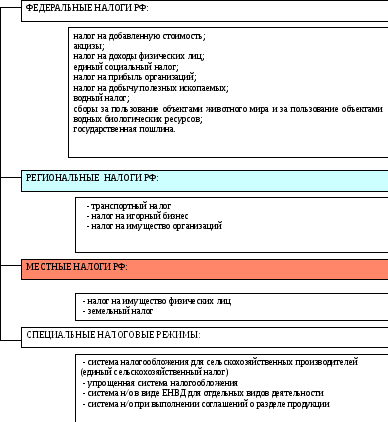

К федеральным налогам и сборам на 1 января 2005 года Налоговый кодекс РФ относит 9 платежей:

-

налог на добавленную стоимость(ставки:0% - при экспорте, транзитные перевозки, товары для космической деятельности и т.п. 10% - при реализации продовольственных товаров, товаров для детей, периодических печатных изданий, медицинских товаров; базовая ставка – 18%);

-

акцизы (подакцизные товары: спирт этиловый (кроме спирта коньячного), спиртосодержащая продукция (кроме медицинского, ветеринарного, парфюмерного назначения), алкогольная продукция с содержанием спирта более 1,5%, пиво, табачная продукция, автомобили легковые и мотоциклы, автомобильный бензин, дизтопливо, моторные масла, прямогонный бензин );

-

налог на доходы физических лиц (ставка – 13%);

-

единый социальный налог (в среднем – 26%, распределяется м/у местным бюджетом, ФСС РФ, фондом обязательного медицинского страхования. Также ставка зависит от налоговой базы на каждое лицо нарастающим итогом с начала года.);

-

налог на прибыль организаций (20%, при этом налог, исчисленный по ставе 2% зачисляется в федеральный бюджет, а 18% - в бюджет субъекта РФ.

-

налог на добычу полезных ископаемых (организации и др. предприниматели, признаваемые пользователями недр );

-

водный налог (плательщики – физ. или юр. лица, осуществляющие специальное и/или особое водопользование в соответствии с законодательством РФ.);

-

сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов (лица, получающие лицензию на на пользование объектами животного мира);

-

государственная пошлина (сбор с физических и юридических лиц при их обращении в государственные органы).

Федеральные налоги устанавливаются Налоговым кодексом РФ и обязательны к уплате на всей территории РФ, круг плательщиков, объекты налогообложения, ставки налога, порядок зачисления в бюджет или во внебюджетный фонд также определяются Налоговым кодексом РФ. Это не исключает зачисления их не только в федеральный бюджет, но и бюджеты другого уровня. Часть платежей из приведенного перечня непосредственно зачисляются в федеральный бюджет, другая часть платежей используется для регулирования бюджетов субъектов РФ. Субъекты РФ используют эти налоги для регулирования местных бюджетов. Третья часть платежей зачисляются разными долями в бюджеты всех уровней. Данное распределение установлено Бюджетным кодексом РФ.

-

К региональным налогам на 1 января 2005 года Налоговый кодекс РФ относит 3 платежа:

-

налог на имущество организаций;

-

налог на игорный бизнес;

-

транспортный налог.

Налог на игорный бизнес, как и федеральные налоги, устанавливается Налоговым кодексом РФ и взимается на всей ее территории. Налог на имущество организаций и транспортный налог вводятся в действие представительными органами государственной власти субъектов РФ. При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов РФ определяются налоговые ставки, порядок и сроки уплаты налогов в пределах, установленных Налоговым кодексом РФ. Иные элементы налогообложения по региональным налогам и налогоплательщики определяются только Налоговым кодексом РФ. Кроме того, законодательными органами субъектов РФ могут устанавливаться налоговые льготы, основания и порядок их применения. Региональные налоги зачисляются в бюджеты субъектов РФ, а также могут быть переданы полностью или частично в местные бюджеты.

-

К местным налогам на 1 января 2005 года Налоговый кодекс РФ относит 2 платежа:

-

земельный налог;

-

налог на имущество физических лиц.

Местные налоги вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с Налоговым кодексом РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах.

При установлении местных налогов представительными органами муниципальных образований определяются налоговые ставки, порядок и сроки уплаты налогов в пределах, установленных Налоговым кодексом РФ. Иные элементы налогообложения по региональным налогам и налогоплательщики определяются только Налоговым кодексом РФ. Кроме того, представительными органами муниципальных образований могут устанавливаться налоговые льготы, основания и порядок их применения.

Необходимо подчеркнуть, что законодательство РФ закрепляет исчерпывающий перечень налогов, сборов и других платежей, отнесенных к налоговой системе. Органы государственной власти всех уровней не вправе вводить дополнительные налоги и обязательные отчисления, не предусмотренные законодательством РФ, равно как и повышать ставки установленных налогов и налоговых платежей. Следовательно, на территории России действует единая система налоговых доходов, перечень которых, независимо от их уровня, закрепляется законодательством РФ.

-

К специальным налоговым режимам относятся: (НК РФ ст.18)

1) система налогообложения единым сельскохозяйственным налогом (ЕСХН);

2) упрощенная система налогообложения (УСН)

3) система налогообложения единым налогом на вмененный доход для отдельных видов деятельности (ЕНВД) – упрощенное налогообложение для определенных налогоплательщиков в отношении некоторых видов предпринимательской деятельности;

4) система налогообложения при выполнении соглашений о разделе продукции.

В РФ существуют неналоговые платежи. Их уплата в бюджет контролируется наряду с Федеральной налоговой службой Министерства финансов РФ (ФНС) другими федеральными службами.

К платежам, контролируемым Федеральной таможенной службой РФ (ФТС), относятся таможенные пошлины (ввозная и вывозная ТП, НДС и акциз, взимаемые при ввозе товаров) и таможенный сбор, а также НДС и акцизы, уплачиваемые налогоплательщиками при перемещении товаров, работ, услуг через таможенную границу. Платежи, контролируемые Федеральным агентством по недропользованию, включают платежи за пользование недрами.

К платежам, контролируемым Федеральной службой по экологическому, технологическому и атомному надзору, относится плата за негативное воздействие на окружающую среду.

Платежи, уплата которых контролируется Федеральным агентством лесного хозяйства, включают плату за использование лесов.

Схема 1. Система налогов и сборов РФ.

Структурно-логическая

схема общегосударственных налогов и

сборов в Украине.

Структурно-логическая

схема общегосударственных налогов и

сборов в Украине.

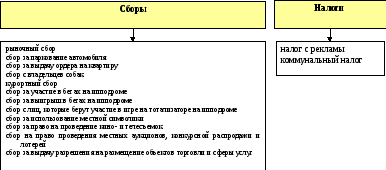

Структурно-логическая схема местных налогов и сборов в Украине.