4. Добровольное медицинское страхование

Основные понятия ДМС

Добровольное медицинское страхование (ДМС)– это совокупность видов страхования, предусматривающих обязанности страховщика по страховым выплатам в размере частичной или полной компенсации дополнительных расходов застрахованного, вызванных его обращением в медицинское учреждение за медицинскими услугами, включенными в определенную программу медицинского страхования.

Правовое регулирование ДМС

Федеральный закон от 28 июня 1991 год: № 1499-1 «О медицинском страховании граждан в РСФСР» (в редакции от 2 апреля 199: года № 4741-1).

В этом законе:

указаны виды добровольного медицинского страхования,

названы возможные страхователи,

определено содержание договора страхования,

дано определение страховой медицинской организации, ее прав и обязанностей

отрегулирован порядок получения лицензий на право осуществления ДМС,

определены источники средств ДМС и порядок установления размера взносов, тарифов на медицинские услуги.

Объект ДМС- это имущественный интерес лица, о страховании которого заключен договор страхования (застрахованного лица), связанный с дополнительными расходами, вызванными обращением застрахованного в медицинские учреждения за медицинскими услугами, включенными в программу страхования.

Субъект ДМС, согласно ст. 2 Закона «О медицинском страховании»20– это медицинское учреждение.

|

Закон РФ «О медицинском страховании» № № 1499-1 Статья 2 Под медицинскими учреждениями в системе медицинского страхования понимаются: имеющие лицензии лечебно-профилактические учреждения, научно-исследо¬вательские и медицинские институты, другие учреждения, оказывающие медицинскую помощь, а также лица, осуществляющие медицинскую деятельность как индивидуально, так и коллективно. Медицинские учреждения должны иметь лицензию на осуществление медицинской деятельности. Ст.21: Лицензирование – это выдача государственного разрешения медицинскому учреждению на осуществление им определенных видов деятельности и услуг по программам обязательного и добровольного медицинского страхования. Лицензированию подлежат все медицинские учреждения независимо от форм собственности. |

Страховым случаемпо добровольному медицинскому страхованию является событие, предусмотренное правилами страхования каждого конкретного страховщика, с наступлением которого возникает обязанность страховщика осуществить выплату страхового обеспечения в размере полной или частичной компенсации расходов застрахованного лица, вызванных обращением его в медицинские учреждения за медицинскими услугами, включенными в программу медицинского страхования.

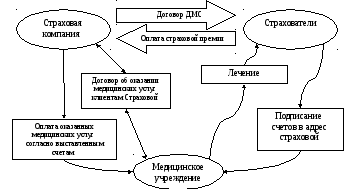

Механизм ДМС

Страховщик заключает с медицинскими учреждениями соответствующие договоры оказание услуг по добровольному медицинскому страхованию, а медицинское учреждение обязано предоставлять оговоренные услуги лицам, имеющим договор страхования с данным страховщиком.

Медицинское учреждение несет гражданско-правовую ответственность за предоставление страхователю медицинских услуг предусмотренного договором объема и стандартов качества в соответствии с условиями договора, заключенного между ним страховой организацией. В случае нарушения стандартов страхования страховщик имеет право частично или полностью не оплачивать стоимость медицинских услуг.

Как правило, стоимость оказанных медицинских услуг не возмещается страховщиком, если застрахованный получил травму или с ним произошел несчастный случай:

в состоянии алкогольного, наркологического или токсического опьянения;

в результате совершения страхованным умышленного преступления, находящегося в прямой причинной связи повреждением здоровья;

в результате покушения на самоубийство, за исключением случаев, когда застрахованный не доведен до такого состояния третьими лицами;

при умышленном причинении себе телесных повреждений и т. п.

Договор ДМС часто заключается в форме коллективного страхования, где в качестве страхователя выступают предприятия и организации. Ставки страховых взносов по коллективному страхованию обычно ниже, чем по индивидуальному.

Страховая компания, как правило, предлагает страхователю (застрахованному лицу) два варианта возмещения медицинских расходов, связанных с получением медицинской помощи:

оплата счетов непосредственно медицинскому учреждению, если у страховщика существуют договорные отношения с таким медицинским учреждением,

либо компенсация расходов самому страхователю после того, как он произвел такие расходы, на основе счетов, выставленных медицинским учреждением.

В качестве основных методов оплаты услуг стационарного лечения применяются следующие способы финансирования:

по фактически произведенным затратам;

по количеству койко-дней на основе фиксированной ставки суточных расходов (издержек) за пролеченного больного по нормативным показателям;

путем формирования годового бюджета в отношении договорного объема деятельности стационара.

Отличия российской и зарубежной практики ДМС

Для зарубежного добровольного медицинского страхования характерны четыре очень важных базовых элемента, которые отличают его от российского:

страховщик предоставляет страховое покрытие по договору, не требуя прикрепления страхователяк определенному медицинскому учреждению или учреждениям. В России же страховщик возмещает расходы по получению медицинской помощитолько в техмедицинских учреждениях, которые были поименованы в полисе страхователя (застрахованного).

Зарубежное добровольное медицинское страхование является долгосрочным. В некоторых странах срок страхования по общему правилу составляет пять, десять, а то и более лет, что направлено на защиту интересов страховых организаций. В России договоры ДМС заключаютсятолько на 1 год.

Наличие временной франшизы – временного интервала, в течение которого устанавливается, что страхователь свои расходы возмещает самостоятельно, независимо от того, что причины обращения за медицинской помощью (услугами) покрываются по полису. Временная франшиза может достигать до одного года. В Российской практике такая франшиза вообще не применяется.

момент (возраст) вхождения в договор страхования. Чем моложе человек, желающий заключить договор добровольного медицинского страхования тем более выгодные условия он получит, и при этом – на весь период страхования. В России условия индивидуального добровольного медицинского страхования зависят от возраста страхователя в самой незначительной степени.

В России ДМС не покрывает страховой защитой потерю дохода по болезни. Это объясняется двумя факторами:

потерю трудового дохода в РФ компенсирует социальное страхование, которое раньше распространялось на все занятое население;

в период принятия действующих сегодня законодательных актов у потребителей не было потребности в таких гарантиях, а у отечественных страховщиков не было соответствующей финансовой базы для предоставления подобных услуг. На современном этапе развития ДМС страхование потери дохода является все более актуальным, т.к. число индивидуальных предпринимателей и лиц свободных профессий растет, а они не подлежат ОМС.

Изъятия из договора ДМС

В соответствии с договором страхования страховщик, по общему правилу, принимает на себя обязательство организовать и оплатить медицинские услуги, оказанные страхователю (застрахованному лицу) в лечебных учреждениях по существующим технологиям в соответствии с условиями договора страхования.

Общими исключениями из страхового покрытияпо договору являются обращения за медицинской помощью:

по поводу получения травматического повреждения или иного расстройства здоровья, наступившего в связи с совершением действий, в которых судом и следственными органами установлены признаки умышленного преступления;

в связи с умышленным причинением себе телесных повреждений, в том числе с покушением на самоубийство;

в связи с оплатой услуг, препаратов, лечения, включая любой период пребывания в стационаре или амбулаторного лечения, которые не были рекомендованы, письменно засвидетельствованы личным врачом страховщика или лечащим врачом застрахованного лица в качестве необходимых и разумных мер (мероприятий) по проведению лечения;

в случае применения косметической или пластической хирургии, кроме необходимости ее использования после несчастного случая;

по поводу коррекции зрения или его исследования с целью назначения линз или очков или их подбора, кроме фактов нарушения зрения в результате несчастного случая;

по поводу алкоголизма, токсикомании или наркомании;

в связи с венерическими заболеваниями, заболеваниями любой формой СПИДа или ВИЧ-инфекций в любой стадии.

Основаниями, освобождающими страховую организацию от обязанности произвести страховую выплату, являются обращения за медицинской помощью, вызванные:

воздействием ядерного взрыва, радиации или радиоактивного заражения;

военными действиями, а также маневрами или иными военными мероприятиями;

гражданской войной, народными волнениями всякого рода или забастовкам:

стихийными бедствиями.