Ekonomika_metallurgii_Zadanie / Статьи по проблемам экономики металлургии / Периодика по проблемам металлургии / Буданов 2007 Изменения в оценках основного капитала российской металлургии

.pdfОТРАСЛИ И МЕЖОТРАСЛЕВЫЕ КОМПЛЕКСЫ

И.А. Буданов

ИЗМЕНЕНИЯ В ОЦЕНКАХ ОСНОВНОГО КАПИТАЛА РОССИЙСКОЙ МЕТАЛЛУРГИИ1

В статье рассматривается ситуация в металлургии с точки зрения процессов взаимодействия финансового и реального секторов в отечественной экономике. Центральное место занимает анализ изменений в оценках основного капитала отечественной металлургии на фондовом рынке. Показаны особенности отдельных этапов реализации финансовой стратегии крупных компаний. Даны оценки изменений уровня капитализации металлургии под влиянием ситуации на мировом рынке металла и на отечественном фондовом рынке. Обосновывается необходимость корректировки финансовой политики металлургических компаний России.

С появлением в России |

рыночных отношений возникла потребность в |

|||

приведении |

теоретических |

положений, господствующих |

в |

отечественной |

экономической науке, в соответствие с реальными практическими задачами, возникающими в процессе экономической деятельности предприятий в новых условиях. Одним из новых видов экономических отношений стали операции, связанные с движением капитала, деятельность на фондовом рынке. По традиции, сложившейся в мировой науке, фондовый рынок представляется как сегмент финансового рынка. Он наиболее приближен к процессам в реальном секторе экономики, оперируя акциями и облигациями компаний (фиктивным капиталом), а не только финансовыми потоками. Большим допущением в работах советских экономистов было утверждение, что фиктивный капитал не выполняет никаких функций в процессе движения промышленного капитала[1]. Реальный сектор экономики в рамках отечественных исследований, прежде всего, характеризовался

выпуском |

определенных |

видов |

продукции |

и совокупностью |

используемых |

|

технологий. Так, металлургия как вид экономической деятельности оценивалась по |

||||||

объемам производства чугуна, стали, |

проката, добычи |

руды. Несомненно, это |

||||

отражает специфику предприятий данной отрасли экономики. Однако в рыночных |

||||||

условиях производство металла не может быть самодостаточным индикатором |

||||||

развития |

отрасли. Как |

и любой |

другой вид экономической деятельности, |

|||

металлургия оценивается обществом, прежде всего, по финансово-экономическим |

||||||

результатам компаний, причем не только по параметрам, которые формируются в |

||||||

рамках конкретного бизнеса (анализ бухгалтерской отчетности), но и по положению |

||||||

компании в экономической среде. |

|

|

|

|

||

Важную роль в системе оценок реального |

сектора экономики играют |

|||||

сравнительные показатели |

бизнеса на |

мировых |

товарных и финансовых |

рынках. |

||

На фондовом рынке получает отражение сложная взаимосвязь отдельных аспектов ведения бизнеса – управления (контроля), распределения доходов, формирования прибыли, инвестиционной деятельности, что предполагает ориентацию спроса на акции, исходя из результатов комплексной оценки надежности и доходности компаний при существующих на рынке рисках. Уровень и динамика показателей бизнеса на фондовом рынке являются интегральной оценк, обобщающей

1 Статья подготовлена при финансовой поддержке Российского гуманитарного научного фонда(проект № 06-02-00334а).

62

Изменения в оценках основного капитала российской металлургии

множество частных показателей– |

от производственно-технологических |

до |

социально-экономических (занятость, |

платежи в бюджет и. п.).т Так |

как |

параметры компании рассматриваются, исходя из экспертных оценок большого числа участников рынка, то и результат приобретает объективный характер. Таким

образом, |

чтобы |

быть |

|

конкурентоспособным, металлургическому |

бизнесу |

||||

недостаточно выпускать качественный металл: необходимо, чтобы его продукция |

|||||||||

позитивно |

оценивалась |

на |

товарном рынке, и |

это |

получало |

отражение в |

|||

показателях |

эффективности |

функционирования |

предприятий |

на |

финансовом |

||||

рынке. |

|

|

|

|

|

|

|

|

|

Именно проблема объективности оценок российского фондового рынка90-х |

|||||||||

годов |

долгое |

время |

вызывала споры среди |

специалистов[2]. Сомнению |

|||||

подвергалось несоответствие (разрыв в один-два порядка) между величинами реального и фиктивного капитала предприятий, ограниченное число участников биржевых торгов, подверженность рынка влиянию субъективных факторов и высокая волатильность курсов акций. Это указывает на объективные проблемы становления рынка капитала в России. В 1995 г., исходя из стоимости акций,

компания «Северсталь» оценивалась |

в 105,7 млн. долл., |

Магнитогорский |

||

металлургический |

|

|

комбинат (ММК) |

– |

в 95,6 млн. долл., |

что составляло величину |

их оборотных фондов и примерно |

||

равнялось объему их прибыли[3]. Прошло время, и «наивные» представления о |

||||

фондовом рынке |

как«манне небесной» |

или |

как о недоступном благе для |

|

российских предприятий ушли в прошлое. Наступило время взвешенных оценок, |

||||

так как произошло изменение не только экономической ситуации в стране, но и |

||||

поведения отечественного бизнеса. Составной частью этих изменений стало формирование новых подходов к фондовому рынку как к рынку, на котором оцениваются перспективы реальных капиталов. Работа на финансовом рынке стала элементом общей системы управления бизнесом в крупных компаниях. Только за последние три года(2003-2006 гг.) металлургические компании, выпускающие более 60% проката черных металлов в России, осуществили размещение своих акций на крупнейших биржевых площадках, а большинство предприятий ведет активную работу в данном направлении. Таким образом, выход на мировой фондовый рынок стал таким же практическим видом деятельности, как и производство металла или реализация его на мировом товарном рынке.

В мировой практике финансовая политика компании– не изолированный от реальных процессов на предприятии вид деятельности, а органическая часть

ведения |

бизнеса. Это |

не произвольное |

решение |

менеджмента компании, |

||||||||||

важнейшая составляющая экономической работы, без которой предприятие не |

||||||||||||||

сможет |

поддерживать |

свою |

конкурентоспособность |

на |

рынке. |

Втовара |

||||||||

отечественной |

|

практике |

|

взаимосвязи |

|

производственной, маркетинговой, |

||||||||

финансовой |

деятельности |

металлургических |

компаний |

находятся в |

стадии |

|||||||||

становления. |

Только |

крупнейшим |

компаниям |

удалось |

наладить |

систему |

||||||||

стратегического |

управления |

|

бизнесом. Связь |

предприятия |

с |

процессами, |

||||||||

происходящими |

на мировых |

рынках, зависит |

от |

множества |

факторов |

ведения |

||||||||

бизнеса. В российской экономике за последние15 лет отмечается усиление зависимости финансово-экономической деятельности металлургических компаний от состояния мирового рынка (табл. 1):

– цены на продукцию предприятия и их динамика соответствуют уровню и динамике мировых цен;

63

И.А. Буданов

–металлургические компании активно работают не только на товарном, но и на финансовом рынке как с целью привлечения инвестиционных ресурсов, так и размещения свободных финансовых средств;

–трансформация институционального устройства бизнеса происходит путем активной политики слияний и поглощений, направленных на достижение стратегических целей развития.

Таблица 1

Основные изменения в черной металлургии за 1990-2005 гг., вызванные приведением параметров отрасли в соответствие с мировым уровнем (по 9-ти комбинатам)

|

Показатели |

|

|

1990-1992 гг. |

2005 г. |

|

|

|

|

|

|

||

Соотношение внутренних и мировых цен на металл , % |

|

10-20 |

|

90-110 |

||

Доля экспорта в реализации продукции предприятия, % |

|

5-15 |

|

50-60 |

||

Доля 4-х крупнейших компаний в объеме производства стали РФ, %* |

48 |

|

83 |

|||

Капитализация 4-х крупнейших компаний, млн.долл. |

|

460** |

|

25000 |

||

_______________________ |

|

|

Череповецкий |

металлургический |

||

* В 1992 |

г. Магнитогорский металлургический комбинат (ММК), |

|||||

комбинат |

(ЧерМК), Новолипецкий |

металлургический |

комбинат(НЛМК), |

Нижнетагильский |

||

металлургический комбинат (НТМК), в 2005 г. холдинги ОАО ММК, Северсталь (вкл. США), НЛМК (вкл. Данию), Евразхолдинг (вкл. ЗСМК, НТМК, Кузнецкий МК)

** 1995 г.

Если деятельность компаний на товарном рынке является традиционной для металлургических предприятий, то финансовая политика, сделки на фондовом рынке представляют собой принципиально новое явление, не имевшее аналогов в предреформенный период (до 90-х годов). Динамика акций компаний на фондовом рынке может рассматриваться в качестве элемента стратегии развития реальных активов, в основе которой– привлечение необходимых для производства материальных и финансовых ресурсов. В частности, операции на фондовом рынке открывают возможности:

–инвестировать в сопряженные компании для привлечения инвестиций в производство или укрепления собственного ресурсного обеспечения;

–следить за изменением курса акций и делать выводы об экономической стабильности предприятия и о ценах на производимую продукцию ;

–предварять изменения позиций предприятия на товарном рынке, так как на бирже отражаются процессы конкуренции между предприятиями за рынок.

Целью производственной деятельности в |

рыночных |

условиях является не |

||

просто удовлетворение спроса(все возрастающих общественных |

потребностей |

|||

времен социализма), а воспроизводство и наращивание капитала как |

основы |

|||

личного и общественного богатства в стране. Поэтому особую |

актуальность |

|||

приобретают оценки основного капитала |

металлургии |

как |

вида |

финансово- |

экономической деятельности. В последние пять лет на принципиально новый уровень вышли вопросы обращения капитала. Эти вопросы не стояли перед предприятиями в условиях административной экономики и на начальном этапе перераспределения общественной собственности. Процессы обращения капитала на фондовом рынке приобретают все более массовый характер, что представляется закономерным результатом экономического развития России. С одной стороны, в экономике формируются дополнительные ресурсы, требующие капитализации, а с другой – для предприятий, прошедших этап выживания, создаются возможности

для эффективного |

наращивания |

реальных |

активов. Так, согласно |

оценкам |

Минфина России [4], |

при условии |

стабильного |

развития финансового |

сектора к |

64

Изменения в оценках основного капитала российской металлургии |

|

|

|

|

|

|||||||||||

2010 г. накопленный объем вкладов может достигнуть 24% ВВП (к 2020 г. – 45%), |

|

|||||||||||||||

по сравнению с 13% в 2005 г. Если в 2006-2007 гг. поступления пенсионных денег на |

|

|||||||||||||||

финансовые |

|

|

|

|

|

рынки |

|

|

|

|

|

|

|

составят |

||

100 млрд. руб. в год, то в 2013-2014 гг. – 400 млрд. руб., а объем пенсионных накоплений |

|

|||||||||||||||

увеличится с 300 млрд. руб. (2005 г.) до 3,0 трлн. руб. При этом динамика роста объема |

|

|||||||||||||||

инвестиций в экономику России не должна быть ниже6-7% в год на протяжении |

|

|||||||||||||||

ближайших 15 лет, в том числе на этапе реиндустриализации – 9-11% [5]. |

|

|

|

|

|

|

||||||||||

В современных условиях наиболее важной |

цепочкой |

связи |

текущей |

и |

||||||||||||

стратегической деятельности металлургических компаний являются параметры |

|

|||||||||||||||

капитализации |

бизнеса, |

оцениваемые |

финансовым |

рынком, их |

соответствие |

|

||||||||||

объему реального капитала компании. От этого |

зависит |

воспроизводство |

|

|||||||||||||

основного |

|

капитала |

компаний |

как |

на |

|

основе |

|

внутренних |

|

источников |

|||||

финансирования, имеющихся на предприятиях (прибыль, амортизация), внешних |

|

|||||||||||||||

средств развития (средства государственной поддержки, краткосрочные кредиты), |

|

|||||||||||||||

так и инвестиционных ресурсов, получаемых на фондовом рынке. Фондовый |

|

|||||||||||||||

рынок как источник инвестиций подробно рассматривается в работах специалистов |

|

|||||||||||||||

по финансам [2]. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Несколько |

|

устаревшим |

представляется«производственный» |

подход, |

|

|||||||||||

оценивающий фондовый рынок только как источник инвестиций. Это искажает |

|

|||||||||||||||

конечные цели бизнеса в рыночных условиях. Для |

эффективного |

бизнеса, |

|

|||||||||||||

реальный капитал которого уже существует и воспроизводится, фондовый рынок |

|

|||||||||||||||

как источник инвестиций малопривлекателен. Гораздо важнее имидж компании, |

|

|||||||||||||||

общественное признание и статус на рынке. Фондовая биржа обеспечивает |

|

|||||||||||||||

привлечение внимания к бизнесу, активное обсуждение и оценку его перспектив. |

|

|||||||||||||||

Участниками фондового рынка становятся диаметрально противоположные по |

|

|||||||||||||||

финансовому состоянию компании. На одном полюсе– венчурные фирмы и |

|

|||||||||||||||

предприятия, находящиеся в тяжелом финансовом |

положении(для |

которых |

|

|||||||||||||

продажа |

акций |

и |

смена |

собственников |

|

являются |

последним |

|

шансом |

на |

||||||

выживание), а на другом– наиболее надежные компании на мировом рынке. |

|

|||||||||||||||

Основную |

долю |

фондового рынка– свыше 60% – занимают |

низкодоходные |

и |

|

|||||||||||

венчурные |

компании. Стать «голубой |

фишкой» – компанией, |

которая |

получает |

|

|||||||||||

доход от собственности на капитал, превышающий затраты на создание данного |

|

|||||||||||||||

капитала, – цель большинства остальных участников фондового рынка. В данном |

|

|||||||||||||||

случае оценка бренда компании может во много раз превышать стоимость ее |

|

|||||||||||||||

активов, а следовательно, привлечение денежных средств с рынка становится |

|

|||||||||||||||

наиболее дешевым способом заимствования. Это характерно и для рынка акций |

|

|||||||||||||||

металлургических компаний. |

|

|

|

|

|

|

|

|

|

|

|

|

||||

Фондовый рынок как основа движения капитала и источник привлечения |

|

|||||||||||||||

инвестиционных ресурсов является одним из главных инструментов экономики, |

|

|||||||||||||||

построенной на рыночных механизмах согласования спроса и предложения. Есть |

|

|||||||||||||||

принципиальное отличие акций от других видов ценных бумаг, используемых на |

|

|||||||||||||||

финансовом |

рынке [1]. В отличие от облигаций |

и |

коммерческих |

бумаг |

акции |

|

||||||||||

предполагают право собственности на соответствующую часть реальных активов |

|

|||||||||||||||

корпорации. Это право реализуется не непосредственно(как право на часть |

|

|||||||||||||||

имущества), а через право участия в решении вопросов, связанных с управлением |

|

|||||||||||||||

предприятием. При этом у собственника нет гарантии дохода, т.е. выплата |

|

|||||||||||||||

дивидендов не носит обязательного характера(вне |

зависимости |

от |

уровня |

|

||||||||||||

доходности компании), а также нет гарантий ликвидности ценной бумаги(нет |

|

|||||||||||||||

срока погашения). Все зависит от решения всех собственников. Номинально |

|

|||||||||||||||

собственники |

предоставляют средства |

для развития предприятия |

без |

каких-либо |

|

|||||||||||

65

|

|

|

|

И.А. Буданов |

|

|

|

|

|

|

|

|

||

дополнительных условий. Инвестиционная деятельность имеет принципиальные |

|

|||||||||||||

отличия от производственной деятельности, и использование средств фондового |

|

|||||||||||||

рынка минимизирует затраты на реализацию инвестиционных проектов . |

|

|

|

|

|

|||||||||

|

В отличие от реального сектора экономики |

финансовый |

рынок живет |

|||||||||||

ожиданием будущего. Основой принимаемых решений на фондовом |

рынке |

|

||||||||||||

являются прогнозные параметры бизнеса. Противоречия текущих и перспективных |

|

|||||||||||||

оценок определяются наличием проблемы взаимосвязи |

между |

отдельными |

|

|||||||||||

секторами российской экономики. В настоящее время металлургия разрешает |

|

|||||||||||||

существующие межотраслевые проблемы за счет использования возможностей |

|

|||||||||||||

мирового рынка. Выход отечественных предприятий на мировые товарные и |

|

|||||||||||||

финансовые рынки предопределил успех металлургических компаний, так как |

|

|||||||||||||

обеспечил преодоление ограничений, существующих в рамках экономических |

|

|||||||||||||

процессов в России. |

|

|

|

|

|

|

|

|

|

|

|

|||

|

Анализ показывает, что оценка отечественных компаний фондовым рынком за |

|

||||||||||||

1995-2005 гг. существенно возросла (табл. 2) [3, 6]. Только от роста капитализации |

|

|||||||||||||

бизнеса четырех крупнейших компаний потенциальный |

прирост |

|

стоимости |

|

||||||||||

основного капитала составил более 24 млрд. долл., что в 5 раз больше, чем |

|

|||||||||||||

суммарный объем прибыли, полученной всей черной металлургией за последние |

|

|||||||||||||

10 лет. Однако в данном случае результатом является рост доходов собственников, |

|

|||||||||||||

так как трансформация роста капитализации бизнеса в процесс роста реальных |

|

|||||||||||||

активов металлургического комплекса пока не началась. Вместе с тем именно рост |

|

|||||||||||||

капитализации |

выступает |

в |

качестве |

потенциального |

|

мотива |

роста |

|||||||

инвестиционных вложений со стороны финансового сектора экономики. |

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

Таблица 2 |

|

||||

|

Капитализация металлургических компаний в 1995-2005 гг., млн. долл. |

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|||||

|

Компании |

1995 г. |

|

|

2005 г. |

|

Рост за 1995-2005 гг., раз |

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

НЛМК |

|

205,1 |

|

|

11087 |

|

|

54,1 |

|

|

|

|

|

|

Северсталь |

105,7 |

|

|

6760 |

|

|

64,0 |

|

|

|

|

|

|

|

ММК |

|

95,6 |

|

|

5262 |

|

|

55,0 |

|

|

|

|

|

|

НТМК |

|

69,1 |

|

|

2574 |

|

|

37,3 |

|

|

|

|

|

|

При этом основной успех получен в последние три года. В 2003 г. средний рост |

|

||||||||||||

курса акций предприятий черной металлургии |

на РТС(Российская торговая |

|

||||||||||||

система) составил 160%, в том числе стоимость акций «Мечела» и НТМК возросла |

|

|||||||||||||

соответственно на 650 и 495%. В 2004-2005 гг. на мировом рынке появились акции |

|

|||||||||||||

Евразхолдинга, НЛМК, на внутреннем рынке активно размещались облигации |

|

|||||||||||||

ММК |

(был |

выпущен 15-й |

транш). |

Размещение |

акций |

металлургических |

|

|||||||

предприятий РФ на мировом фондовом рынке показало, что отношение рынка к |

|

|||||||||||||

акциям было положительным. Результаты действий компаний на фондовом рынке, |

|

|||||||||||||

прежде всего, имели стратегическую направленность. Их целью были проверка и |

|

|||||||||||||

подтверждение надежности своей отчетности; оценка рыночной стоимости компании, |

|

|||||||||||||

которую можно использовать в качестве ликвидного инструмента; расширение |

|

|||||||||||||

возможностей привлечения к бизнесу новых участников. |

|

|

|

|

|

|

|

|

||||||

|

Получение денежных средств в обмен на акции компании не было главной задачей |

|

||||||||||||

российских компаний. Наиболее явным образом |

это |

следует из |

|

размещения |

|

|||||||||

депозитарных расписок (IPO) НЛМК в 2005 г. на Лондонской фондовой бирже. Доход |

|

|||||||||||||

получила не компания, а ее мажоритарные акционеры. Получив рыночную оценку |

|

|||||||||||||

стоимости активов и имея статус публичной компании, металлургические комбинаты |

|

|||||||||||||

смогут |

в дальнейшем привлекать |

на выгодных |

условиях |

долговой |

капитал |

и |

||||||||

66

Изменения в оценках основного капитала российской металлургии |

|

|

|

||||||||

использовать свои акции как средство покупки других металлургических компаний. |

|

||||||||||

Размещение акций не преследовало цели |

привлечь финансовые |

ресурсы |

для |

||||||||

осуществления инвестиционной |

деятельности |

и других компаний. Первичное |

|

||||||||

размещение акций, т.е. привлечение долевого капитала непосредственно компаниями, |

|

||||||||||

в 2004-2005 |

гг. было осуществлено «Стальной |

группой |

Мечел» |

и Evraz Group: |

|

||||||

«Мечел» разместил 12% акций на Нью-Йоркской фондовой бирже, а Evraz Group – 8% |

|

||||||||||

на Лондонской фондовой бирже. В результате размещения акций «Мечела» на сумму |

|

||||||||||

292 млн. долл. (14 млн. АДР, или 12% акций) |

была подтверждена |

надежность |

|

||||||||

компании. Так, котировки акций Мечела соответствовали общей динамике рынка по |

|

||||||||||

показателям индекса S&P, PTC, Bloomberg Iron/Steel Index. Более высокая амплитуда |

|

||||||||||

колебаний (от 80 до 160% |

от базового уровня), чем |

в |

среднем |

по |

рынку |

акций |

|

||||

промышленных предприятий вполне объяснима процессами в российской экономике |

|

||||||||||

и в данной компании. Важным результатом является и рост стоимости акций за год с |

|

||||||||||

момента размещения на 38%. Акции котируются более года с дневным оборотом200 |

|

||||||||||

тыс. шт. [7], т.е., если бы акции оседали, то весь транш был бы исчерпан за три месяца. |

|

||||||||||

Для «Северстали» и |

ММК, привлекающих |

средства |

на |

отечественном |

|

||||||

финансовом рынке, текущие проблемы не играли существенной роли. Компании |

|

||||||||||

имели от операционной деятельности в 2004-2005 гг. значительный объем денежных |

|

||||||||||

средств, который превышал затраты на осуществление инвестиционной деятельности. |

|

||||||||||

Это следствие политики компаний. В ее основе– рост краткосрочных финансовых |

|

||||||||||

вложений, дивидендных выплат, политика накопления денежных средств и их |

|

||||||||||

последующего использования для покупки других предприятий, в том числе и |

|

||||||||||

иностранных. |

|

|

|

|

|

|

|

|

|

|

|

Целью |

указанных |

действий |

являлось |

укрепление |

позиций |

бизнеса |

на |

||||

финансовом рынке и повышение уровня его капитализации. Компании стремились |

|

||||||||||

достичь ориентиров, установленных для металлургического бизнеса на фондовом |

|

||||||||||

рынке. Для мирового металлургического комплекса ранжирование компаний на |

|

||||||||||

начало 2005 |

г. по относительным |

показателям |

капитализации |

к прибыли(P/E) |

|

||||||

представляется логичным:

–13,8-14,8 – крупные диверсифицированные компании (ВНР, Рио Тинто);

–8,0-11,9 – одноресурсные компании, входящие в число мировых лидеров в подотраслях;

–7,5 – лучшая по предельному значению из российских компаний («Норильский никель»).

В конце 2005 г. ситуация для российских компаний улучшилась, и показатели стали аналогичными крупным иностранным одноресурсным компаниям(Mittal Steel, IPSCO, POSCO, US Steel, Arcelor). По коэффициенту капитализации к прибыли НЛМК, ММК и «Северсталь» намного превышают показатель Arcelor, и находятся на одном уровне с другим мировым лидером Mittal Steel [7]. По

показателю капитализации к выручке российские компании явно опередили западные сталелитейные холдинги. Однако с уровнем капитализации лучших западных компаний (голубых фишек) сохраняется значительный и не столько количественный, сколько качественный разрыв.

Несомненно, что в оценке капитала российской металлургии важную роль сыграли следующие изменения:

– на отечественном фондовом рынке (индекс РТС за 2000-2005 гг. вырос в 6 раз);

– |

на мировом фондовом рынке, связанные с оценкой |

металлургического |

||

бизнеса (относительный рост более чем в 2 раза); |

|

|||

– |

корпоративных |

действий |

предприятий(обеспечение |

информационной |

прозрачности и выход на мировые фондовые биржи). |

|

|||

67

И.А. Буданов

Важность данных изменений не только для металлургии, но и для всей отечественной экономики пока не достаточно осознана обществом. Остановимся только на наиболее значимых процессах, наблюдаемых в последние годы.

Изменения на отечественном фондовом рынке. После приватизации капитал металлургических компаний, как и всех отечественных предприятий, оценивался на крайне низком уровне. Удельная капитализация металлургических компаний в 1996 г.

не превышала 29 долл./т стали (НЛМК), а большинства металлургических комбинатов находилась ниже 10 долл. Для сравнения, удельная капиталоемкость создаваемых в то

время металлургических |

предприятий составляла около1500 долл./т |

стали, |

а |

металлургические компании Запада оценивались не ниже1000 долл./т. Таким |

|||

образом, капитализация |

не была связана с оценкой реальных |

активов |

или с |

оценкой экономической ценности бизнеса. Это следствие отказа общественности (как отечественной, так и мировой) от признания правомочности«раздачи» капитала, следствие сомнений в способности новых собственников обеспечивать его воспроизводство. Несомненно, что доминировали оценки не стоимости бизнеса, а уровня надежности вложенных средств.

Сам факт сохранения реального капитала в течение десяти лет(1994-2005 гг.) указывает на то, что определенный рубеж пройден, и бизнес можно оценивать не только по величине средств, затраченных на его приобретение, но и по доходам, генерируемым капиталом. Рост оценок стоимости капитала, сосредоточенного в отечественной промышленности, наблюдаемый на протяжении последних пяти лет, позитивно отражался и на оценках металлургии. Наиболее явным образом эту взаимосвязь можно проследить по динамике акций компании«Норильский никель», традиционного участника российской биржевой торговли (рис. 1).

Индекс РТС, |

|

|

|

|

|

|

|

|

|

|

|

|

Капитализация, |

||

пунктов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

млн. долл. |

1200,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20000 |

1000,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

18000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

16000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

800,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

14000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

600,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10000 |

400,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

200,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

01.01.1996 |

01.01.1997 |

01.01.1998 |

24.06.1998 |

07.06.2000 |

02.07.2001 |

01.01.2002 |

01.07.2002 |

06.11.2002 |

01.07.2003 |

01.01.2004 |

01.07.2004 |

01.01.2005 |

01.07.2005 |

01.01.2006 |

Период |

|

|||||||||||||||

Рис. 1. Динамика индекса РТС (-----) и капитализации ГМК «Норильский никель» (–––) |

|||||||||||||||

Следует отметить, что в постприватизационный период(1994-1997 гг.) акции металлургии под влиянием общероссийских процессов уже испытывали и бурный

рост, и столь же бурное падение. Эффект размещения |

первоначального роста |

|||||

курсовой |

стоимости акций |

был |

достаточно |

. высокАкции всех |

компаний |

|

значительно возросли в цене, что было вызвано как низкой первоначальной |

||||||

стоимостью |

(номиналом), так |

и |

интересом |

к |

эффективно |

работающим |

68

Изменения в оценках основного капитала российской металлургии

предприятиям. Например, только в течение1997 г. стоимость акций компании «Мечел» увеличилась в 5 раз, НЛМК – в 4 раза, «Северстали» – в 3 раза, и т. д. Таким образом, период активного роста капитализации бизнеса и выход компаний на уровень мировых параметров уже однажды был пройден металлургией .

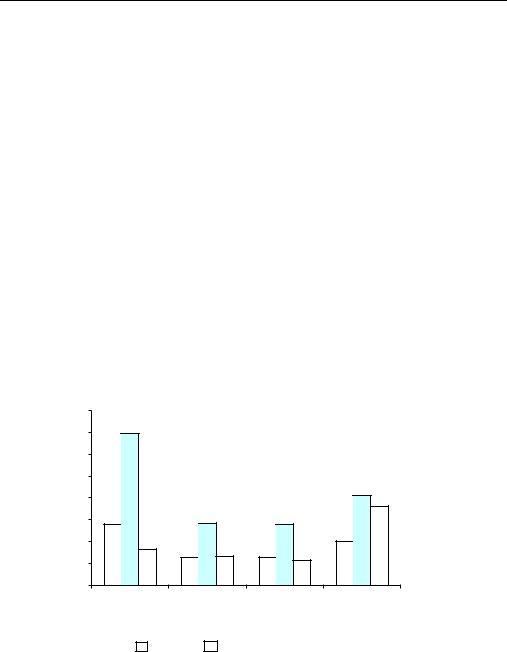

После первоначального роста наблюдается резкое изменение тенденций. По мере расстановки сил в бизнесе уменьшается интерес к акциям предприятий. По предприятиям цветной металлургии процесс получения контроля над бизнесом был завершен в 1996 г., и на протяжении 1997-1998 гг. наблюдалось устойчивое падение цен на акции до уровня20% (июль 1998 г.) по сравнению с показателями конца 1996 г. Падение было бы еще больше (практически до нуля), если исключить

данные по «Норильскому никелю». Массовый |

уход с рынка крупных компаний |

|

(неподконтрольных государству) и перевод |

системы купли-продажи |

акций |

предприятий на внебиржевые площадки, отказ компаний от дивидендных выплат |

||

по акциям – все указывало на отсутствие интереса со стороны реального |

сектора |

|

экономики к фондовому рынку. К началу 1998 г. из 20 крупнейших металлургических компаний (90% объема производства) только семь сохранили свое присутствие на рынке (менее 15% отраслевого объема производства). Практически полностью ушли с рынка алюминиевые заводы, предприятия горно-рудной промышленности, металлургические комбинаты. К августу 1998 г. цены акций оставшихся на рынке металлургических предприятий вернулись к первоначальному уровню и выбыли из биржевого оборота

(рис. 2).

Сталь, долл./т |

|

|

|

80.0 |

|

|

|

70.0 |

|

|

|

60.0 |

|

|

|

50.0 |

|

|

|

40.0 |

|

|

|

30.0 |

|

|

|

20.0 |

|

|

|

10.0 |

|

|

|

0.0 |

|

|

|

НЛМК |

"Северсталь" |

ММК |

"Мечел" |

Рис. 2. Изменение капитализации компаний в 1995-1998 гг.:

1995 г.; |

|

1997 г.; |

|

1998 г. |

|

|

Фактически фондовый рынок в1997-1998 гг. был дискредитирован в обществе. Основу биржевой торговли составляли ценные бумаги(акц и и облигации) пирамидообразных структур: «МММ», «Тибет» и аналогичных компаний, что предопределило крах рынка. По сравнению с максимальным значением предшествующего периода (осень 1997 г.) в июле 1998 г. индекс РТС снизился в 3,3 раза. На фоне экономического кризиса1998 г. проблемы фондового рынка

остались незамеченными. Вместе с тем они имели несомненное значение для становления современного экономического механизма в России. Сформировалось мнение, что фондовый рынок не нужен реальному сектору экономики[4]. Этап

69

|

|

|

|

|

И.А. Буданов |

|

|

|

|

|

|

|

|

|||

1994-1998 |

гг., |

определяемый |

даже |

руководством |

страны |

«стадиякак |

|

|||||||||

|

первоначального накопления капитала», в то же время сыграл и конструктивную |

|

||||||||||||||

|

роль в понимании финансовых аспектов хозяйственной деятельности. Процессы, |

|

||||||||||||||

|

наблюдаемые в данный период, указывают |

|

на ,точто сами по себе активы |

|

||||||||||||

|

предприятия не становятся капиталом. Мало быть собственником, иметь хорошее |

|

||||||||||||||

|

производство. Значение предприятия для его работников или для поставщиков и |

|

||||||||||||||

|

потребителей продукции принципиально отличается от оценки ценности компании |

|

||||||||||||||

|

потенциальным внешним инвестором и финансовым сектором экономики. Это не |

|

||||||||||||||

|

просто субъективная оценка общества, а объективное представление о конкретном |

|

||||||||||||||

|

бизнесе, условиях его развития, полученное на основе специфических критериев риска |

|

||||||||||||||

|

и доходности финансовых вложений. |

|

|

|

|

|

|

|

|

|

|

|

||||

|

Связь |

экономических |

процессов |

и |

состояния |

фондового |

рынка |

была |

||||||||

|

убедительно продемонстрирована в условиях не только кризиса 1998 г. (фондовый |

|

||||||||||||||

|

рынок стал одним из его индикаторов), но и экономического роста2000-х годов. |

|

||||||||||||||

|

Темпы роста финансового сектора экономики опережали темпы роста валового |

|

||||||||||||||

|

внутреннего продукта страны. Поэтому рост капитализации предприятий явился |

|

||||||||||||||

|

следствием влияния факторов внешнего порядка (расширения финансового рынка), |

|

||||||||||||||

|

т.е. был независим от действий металлургических компаний. При этом реальный |

|

||||||||||||||

|

капитал (мощности и основные фонды) предприятий и результаты их деятельности |

|

||||||||||||||

|

в период 1995-2005 гг. изменились незначительно (табл. 3). |

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

Таблица 3 |

|

||||

|

|

Изменение выпуска продукции и реального капитала |

|

|

|

|

|

|||||||||

|

|

|

на предприятиях в 1999-2005 гг., в текущих ценах |

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

Показатель |

|

|

|

|

1999 г. |

2005 г. |

Рост за |

|

|||||

|

|

|

|

|

|

|

1999-2005 гг., раз |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

НЛМК |

|

|

|

|

|

|

|

0,006* |

11087 |

|

∞ |

|

|

|

|

|

Капитализация, млн.долл. |

|

|

|

|

|

|

|

|

|

|

|||||

|

Товарная продукция, млрд. руб. |

|

|

|

|

|

23,1 |

119,3 |

5,43 |

|

|

|

|

|||

|

Основные фонды по остаточной стоимости, млрд. руб. |

|

9,6 |

20,7 |

2,15 |

|

|

|

|

|||||||

|

Чистые активы, млрд. руб. |

|

|

|

|

|

14,4 |

105,4 |

7,33 |

|

|

|

|

|||

|

Северсталь |

|

|

|

|

|

|

|

25,4* |

6760 |

72,00 |

|

|

|

|

|

|

Капитализация, млн.долл. |

|

|

|

|

|

|

|

|

|

||||||

|

Товарная продукция, млрд. руб. |

|

|

|

|

|

31,8 |

143,1 |

4,05 |

|

|

|

|

|||

|

Основные фонды по остаточной стоимости, млрд. руб. |

|

8,2 |

19,9 |

2,44 |

|

|

|

|

|||||||

|

Чистые активы, тыс. руб. |

|

|

|

|

|

18,6 |

83,5 |

4,50 |

|

|

|

|

|||

|

ММК |

|

|

|

|

|

|

|

0,00* |

5262 |

|

∞ |

|

|

|

|

|

Капитализация, млн.долл. |

|

|

|

|

|

|

|

|

|

|

|||||

|

Товарная продукция, млрд. руб. |

|

|

|

|

|

28,6 |

147,3 |

4,66 |

|

|

|

|

|||

|

Основные фонды по остаточной стоимости, млрд. руб. |

|

11,0 |

33,1 |

3,02 |

|

|

|

|

|||||||

|

Чистые активы, тыс. руб. |

|

|

|

|

|

15,9 |

87,7 |

5,42 |

|

|

|

|

|||

|

____________________ |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

*РТС январь-март 1999 г. |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Таким образом, рост капитализации бизнеса не означает автоматического |

|

||||||||||||||

|

изменения стоимости его реальных активов. Несомненно, что рост отечественного |

|

||||||||||||||

|

фондового рынка как фактор внешнего порядка пока не имеет столь значимого |

|

||||||||||||||

|

характера для российских компаний, как изменения на мировом финансовом рынке |

|

||||||||||||||

|

в отношении металлургии. |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Изменения |

на |

мировом |

|

фондовом , |

рынкесвязанные |

с |

оценкой |

|

|||||||

|

металлургического бизнеса. Если для России рост акций металлургических |

|

||||||||||||||

|

компаний, |

играющих |

важнейшую |

роль |

в |

отечественной |

|

экономике, не |

|

|||||||

|

представляется чем-то необычным, то рост капитализации металлургических |

|

||||||||||||||

|

компаний других стран у многих специалистов вызывает удивление[4]. Наиболее |

|

||||||||||||||

|

яркие изменения характерны для фондового рынка в2003-2006 гг. За данный период |

|

||||||||||||||

70

Изменения в оценках основного капитала российской металлургии

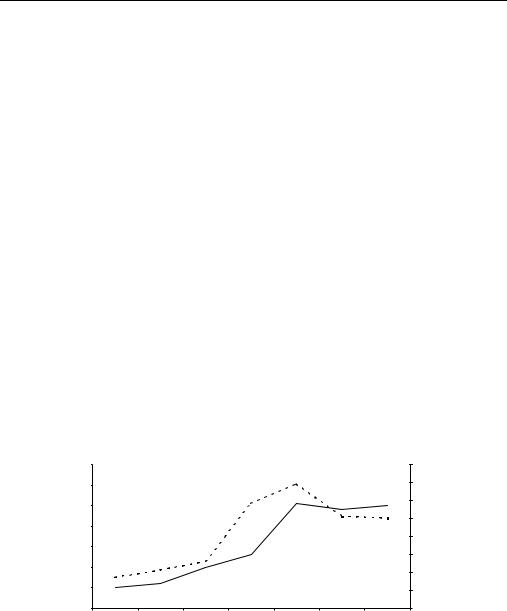

индекс акций металлургических компаний вырос примерно в6 раз. Это в 3 раза выше роста цен на металл. Подчеркнем, что возросла ценность накопленного капитала, т.е. металлургического комплекса. При этом уровень инвестиционных затрат на тонну продукции практически не изменился, как и стоимость акций других компаний на фондовом рынке. Наиболее высоким рост стоимости был у сырьевых компаний с ярко

выраженной |

ресурсной |

составляющей(ресурсообеспечивающих) (рис. |

3 [7, |

||

www.metaltorg.ru]). |

|

|

|

|

|

В этой связи важным представляется ответ на сложный вопрос: какие события |

|||||

произошли |

в |

мировой |

экономике, так |

существенно изменившие |

картину |

металлургии на фондовом рынке. Принципиальных прорывов в ресурсной базе металлургии, производственном аппарате или технике и технологиях за последние три года не произошло. Изменение спроса на сталь в отдельных странах мира в последние годы привело к глобальной переоценке роли металлургии в процессе индустриального и постиндустриального развития экономики. Именно это и получило отражение в динамике показателей мирового фондового рынка. В этом проявилась особая роль фондового рынка как связующего звена общества и бизнеса, финансового и реального секторов экономики. Потенциальные возможности бизнеса, его перспективы – основа принятия решений на фондовом рынке, и в этом ценность

биржи. Экспертиза, за |

которую голосуют своими |

средствами |

независимые |

||

участники |

процесса |

развития, имеет |

большее |

значение, чем |

любые |

специализированные экспертизы. Таким образом, события 2003-2006 гг. фактически устанавливают общественное признание перспектив металлургического бизнесакак основу для его воспроизводства.

% |

|

|

|

|

|

Средние цены, |

|

|

|

|

|

|

|

долл./т |

|

|

|

|

|

|

|

|

|

700% |

|

|

|

|

|

|

600 |

600% |

|

|

|

|

|

|

550 |

500% |

|

|

|

|

|

|

500 |

|

|

|

|

|

|

|

|

400% |

|

|

|

|

|

|

450 |

|

|

|

|

|

|

400 |

|

300% |

|

|

|

|

|

|

|

|

|

|

|

|

|

350 |

|

|

|

|

|

|

|

|

|

200% |

|

|

|

|

|

|

300 |

|

|

|

|

|

|

|

|

100% |

|

|

|

|

|

|

250 |

0% |

|

|

|

|

|

|

200 |

06.01.2003 |

28.07.2003 |

20.01.2004 |

06.07.2004 |

31.01.2005 |

25.07.2005 |

01.01.2006 |

Период |

|

|||||||

Рис. 3. Динамика фондового индекса металлургии (–––) и цен на металлопродукцию (-----) |

|||||||

Для капиталоемких, многостадийных производств с длительным инвестиционным циклом развитие без общественного признания обоснованности инвестиций невозможно, во всяком случае, в рамках рыночных отношений. Исторический опыт показывает, что общественное мнение играет решающую роль в развитии металлургии. Особенности отрасли затрудняют получение количественных оценок экономических перспектив долгосрочного развития, поэтому для органов государственной власти и рынков(прежде всего фондового) важное значение имеет

71