Ekonomika_metallurgii_Zadanie / Статьи по проблемам экономики металлургии / Периодика по проблемам металлургии / Буданов 2008 Сырьевой фактор в современном развитии металлургии

.pdfОТРАСЛЕВЫЕ РЫНКИ

И.А. Буданов

СЫРЬЕВОЙ ФАКТОР В СОВРЕМЕННОМ РАЗВИТИИ МЕТАЛЛУРГИИ1

Взаимосвязи ресурсного предложения и спроса на металл формируют основные тенденции развития металлургии. Минеральные ресурсы отражают специфику металлургического производства и играют принципиальную роль на протяжении всей истории его развития. Россия обладает крупнейшим в мире мине- рально-сырьевым потенциалом. Его особенностями является многокомпонентность, значительные по величине и экономической ценности сырьевые запасы. Природно-ресурсный потенциал России, составляющий свыше 20% мировых запасов минерального сырья, обеспечивает России особое место среди индустриальных стран. На территории России сосредоточено почти 30% мировых разведанных запасов никеля, 28% – железа, 10% – меди, по запасам других видов металлов, страна входит в число ведущих горнодобывающих государств. Ресурсная обеспеченность России определяется исходя из необходимости удовлетворения текущих и перспективных потребностей экономики, в соответствии с уровнем экономического развития страны. Наряду с непосредственным обеспечением сырьем существующих производственных мощностей отечественных потребителей, природные ресурсы играют важную роль в процессе интеграции России в мировое экономическое пространство. Природные ресурсы обеспечивают конкурентные преимущества перерабатывающих отраслей и выполняют важные политические и социальные функции, что отражается на специфических особенностях отечественной горнодобывающей промышленности.

Вместе с тем Россия отстает от большинства стран мира по уровню вовлечения минерально-сырьевой базы в экономический оборот, по уровню обеспечения народнохозяйственных потребностей в ресурсах и

1 Статья подготовлена при поддержке Российского фонда фундаментальных иссле-

дований (Грант № 07-06-00162).

375

по темпам роста горнодобывающей промышленности. Отставание от среднемирового уровня свидетельствует о проблемах вовлечения природных ресурсов в общественное использование, о трудностях с воспроизводством материально-технической базы страны.

1). В расчете на площадь территории страны отставание России от среднемирового показателя добычи минерального сырья составляет 2,2 раза, а по уровню потребления минерального сырья в расчете на душу населения – примерно на 10%. Сравнение со странами, обладающими значительными природными ресурсами показывает, что по уровнюдобычи минеральных ресурсов на душу населенияРоссияотстает от Канады иЮАР более чемв5 раз, аотАвстралии в13 раз.

2). Низок уровень отдачи от вовлекаемых в оборот природных ресурсов. Потребности в металлосодержащей продукции (машины, оборудования, товары потребительского спроса) все в большей степени удовлетворяются за счет импорта. Это позволяет сделать вывод, что экспортируются не «избыточные» ресурсы, а материалы, необходимые для экономического развития страны, но пока невостребованные внутренним рынком. На это указывает и соотношение уровня производства и потребления основных видов металлопродукции в России и в других странах мира (табл. 1) [1, 2, 4]. В РФ продолжают сохраняться диспропорции в развитии ресурсодобывающих и перерабатывающих производств. Коэффициент использования мощностей по добыче руды основных металлургических комбинатов близок к предельным значениям (свыше 95%), а в металлообработке свободные мощности составляют около 50%.

Таблица 1

Превышение потребления материалов на душу населения в Японии, ФРГ, США по отношению к уровню РФ, раз (2006 = 1)

|

Россия кг/чел |

Сравниваемые страны, раз |

Справочно |

|||

Материал |

рост |

|||||

2006 г. |

|

|

|

|||

|

Япония |

ФРГ |

США |

РФ 2015, раз * |

||

|

|

|||||

Сталь |

260 |

2,43 |

2,01 |

1,83 |

1,47 |

|

Алюминий |

5,3 |

4,7 |

3 |

6,5 |

1,83 |

|

Медь |

5,1 |

8,1 |

12,4 |

8,5 |

1,14 |

|

Никель |

0,15 |

5,2 |

4,8 |

2,4 |

2,4 |

|

___________________

* По данным ФЦП «Стратегия развития металлургии до 2015 г.».

Технический уровень российской металлургии обеспечивает эффективное использование рудной базы и соответствует требованиям к массовой продукции отечественных и зарубежных потребителей.

376

Это позволило крупным компаниям стать частью мирового металлургического комплекса, сохранить доминирующее положение на отечественном рынке. На долю российской металлургии приходится свыше 5% мирового производства стали, 11% алюминия, 21% никеля, 27,7% титана, обеспечивая около 10% оборота международной торговли металлопродукцией в натуральном выражении. Добыча руды в РФ наиболее эффективна в совокупности с развитием металлургического производства. Так, доля поставок сырья из страны составляет около 1% мирового рынка минеральных ресурсов и менее 15% от общего экспорта России металлопродукции и ресурсов для ее производства [4, 6]. Минерально-сырьевая база России интересна мировому рынку только после предварительной переработки сырья. Фактически российская металлургия оказалась вовлечена в мировое разделение труда только базовым минерально-металлургическим переделом, обеспечивающим выпуск продукции внутриотраслевого назначения. Доля России в мировом экспорте составляет менее 10%, в том числе по алюминию первичному примерно 20%, никелю необработанному 33%, металлам платиновой группы 23%, по рудам и концентратам ниобия, тантала, ванадия, вольфрама свыше 50%. Западные страны, используя материалоемкую, энергоемкую и экологически грязную часть производства черных и цветных металлов России, обеспечивали наиболее эффективным образом процесс функционирования и модернизации собственной металлургии. При появлении на рынке более дешевой продукции, альтернативных материалов, поставки из России могутбыть замещены вкороткийпромежуток времени.

В результате ухудшения ресурсного обеспечения снижается конкурентоспособность отечественной металлургии. Анализ развития горнорудной промышленности в последние 15 лет показывает, что поддержание мощностей по добыче руды осуществляется за счет действующих предприятий. Истощение разрабатываемых запасов и ограниченность возможностей импорта сырьевых ресурсов из-за высоких транспортных затрат обусловили активную доразведку запасов в районах действующих предприятий. В результате интенсивной отработки месторождений в основных горнодобывающих регионах возникла проблема ресурсного обеспечения. В эксплуатацию не только не вводятся новые месторождения, но и незавершенными остались работы по созданию ГОКов, начатые в 1980-х гг. (Яковлевский ГОК, Среднеуральский ГОК, месторождений Нижнего Приангарья). Ввод в эксплуатацию Средне-Тиманского месторождения бокситов и последующие трудности с его использованием также указывают на проблемы освоения новых ресурсов. Достигнут предел

377

эффективного использования подготовленной к эксплуатации сырьевой базы. Согласно оценкам Министерства природных ресурсов РФ только для компенсации извлекаемых запасов руды необходимо увеличение инвестиций в 3-4 раза.

Взаимосвязи металлургического и горнорудного комплексов России носят достаточно жесткий характер. Для большинства металлургических предприятий возможности импорта сырьевых ресурсов ограничены из-за территориального расположения и возникающих изза этого транспортных затрат. Несмотря на это, металлургия постепенно становится крупным импортером ряда сырьевых ресурсов и полуфабрикатов, инвестором в развитие минерально-сырьевой базы других государств. Ресурсный потенциал России остается невостребованным не только мировой, но и отечественной экономикой, т. к. крупные компании активно начинают разрабатывать месторождения Австралии, Гвинеи, африканских стран и даже США. Наряду с традиционными способами преодоления неблагоприятных тенденций в использовании минерально-сырьевой базы страны (совершенствование общеэкономических условий в ней, разработка новых технологий добычи полезных ископаемых, поиск месторождений с высокими характеристиками запасов), необходимы системные изменения механизмов вовлечения в хозяйственный оборот имеющихся природных ресурсов.

Невостребованность природных ресурсов в России при усилении проблем ресурсного обеспечения в металлургическом производстве указывает на недостатки действующих механизмов развития сырьевой базы. Этап 1990-2000-х гг. характеризовался принципиальным изменением правил обеспечения отечественного рынка металлопродукцией, распространением общемировых тенденций и экономических механизмов на российском рынке полезных ископаемых и продуктов их переработки. Ценовой механизм экономического регулирования, отражая текущую конъюнктуру рынка, формирует не только краткосрочные, но и долгосрочные тенденции развития. Именно с этой точки зрения как негативную для отечественной металлургии следует оценивать ситуацию на мировом рынке металлов и металлосодержащего сырья. Рост мировых цен на сырье способствовал наращиванию его экспорта, но практически не повлиял на систему долгосрочных решений по освоению новых месторождений. Тем самым была увеличена интенсивность эксплуатации действующих горнорудных производств (коэффициент использования мощностей около 100%) при минимальном изменении вложений средств в подготовку к разработке новых минеральных ресурсов.

378

В аналитических исследованиях ценовых изменений на сырьевом рынке оценки производятся по данным о текущих доходах компаний: цены снижаются – плохо, цены растут – хорошо. Это упрощает ситуацию и нередко приводит к ошибочным действиям. Отметим, что в 1990-х гг. неблагоприятная мировая конъюнктура (низкие цены и превышение предложения над спросом) снижала эффективность экспорта и приводила к вытеснению российских производителей, но при этом обеспечивала формирование благоприятной для российской металлургии перспективной ситуации. Низкие цены на мировых рынках сырья отпугивали инвесторов, и освоение зарубежных месторождений откладывалось. Это создавало шансы на то, что российский металл в дальнейшем будет востребован и его реализация обеспечит высокую доходность, что и подтвердилось в 20032008 гг. Ситуация последних лет обеспечила металлургии высокие доходы. При благоприятной конъюнктуре на мировом рынке, когда вовлекаемые в оборот природные ресурсы экспортируются или поставляются на нужды отечественных потребителей по мировым ценам, металлургическое производство в России отличается высокой эффективностью. Однако, рост цен не только приносит доход отечественным предприятиям, но и стимулирует развитие горно-рудного производства в других странах мира. Так как инвестиционная активность в сырьевом секторе в мире резко возросла (рост инвестиций примерно в 6 раз с 2004 по 2006 г.), то конкуренция на рынке ресурсов в перспективе усилится, и, следовательно, будут созданы дополнительные угрозы российским предприятиям.

Политика вовлечения месторождений в эксплуатацию и интеграция отечественных компаний в мировую экономику требуют значительной корректировки. В долгосрочной перспективе у России нет необходимости выбора между экспортом и внутренним потреблением, т. к. ресурсный потенциал достаточен для дальнейшего увеличения производства металлопродукции. Вместе с тем, интерес западных компаний к реализации проектов, связанных с развитием горно-металлур- гического производства, находится на низком уровне. При формировании и реализации прогнозных вариантов развития минерально-сырьевой базы России следует учитывать особенности металлургии и основные тенденции рынка ресурсов. Важную роль играет восстановление значения металлов в качестве одного из факторов глобальной конкуренции. Использование сырьевой базы в качестве важного конкурентного преимущества национальной экономики предполагает обеспечение общей эффективности использования ресурсов, включая добычу, переработку и конечноепотреблениеметаллосодержащейпродукции.

379

Обострение конкуренции на мировом рынке указывает на необходимость принятия мер по укреплению отечественной сырьевой базы, снижающей риски мирового рынка сырья и продукции. Ресурсные проблемы социально-экономического развития не только России, но и мировой экономики в 2000-х годах приобретают все возрастающее значение. Об этом свидетельствуют рост цен на все основные сырьевые материалы, усиление дисбаланса объема производства и потребления металлосодержащей продукции в ключевых экономиках мира (табл. 2).

Таблица 2

Основные дисбалансы производства и потребления в металлургии

Основные дисбалансы |

1990 г. |

1995 г. |

2000 г. |

2005 г. |

|

|

|

|

|

Соотношениедобычиивнешнеторговогооборота |

|

|

|

|

(импортаиэкспорта) намировомрынкеже- |

0,87 |

1,0 |

1,06 |

1,13 |

лезнойруды* |

||||

Соотношениепроизводстваивнешнеторгового |

|

|

|

|

оборотастальнойпродукциипостранам** |

|

|

|

|

в том числе |

0,89 |

1,09 |

1,33 |

1,38 |

ЕС |

||||

США |

0,26 |

0,30 |

0,41 |

0,42 |

Россия |

0,48 |

0,61 |

0,62 |

0,69 |

Китай |

0,13 |

0,27 |

0,25 |

0,15 |

Темп роста цен за 5 лет (по рынку США)*** |

0,80 |

0,90 |

0,93 |

2,14 |

Руда |

||||

Металлолом |

1,45 |

1,27 |

0,71 |

3,08 |

Прокат |

0,95 |

1,03 |

1,00 |

1,93 |

____________________ |

|

|

|

|

*Handbook of World Mineral Trade Statistics. |

|

|

|

|

**World Metal Statistics Yearbook. |

|

|

|

|

***American Iron and Steel Institute. |

|

|

|

|

Проблема заключается и в том, что устранить дисбалансы, ограничить рост цен крайне сложно. Это следствие и отражение несовершенства подходов к принятию управленческих решений в отношении обеспечения ресурсной базы экономического развития. Главными причинами данной ситуации является несовершенство механизмов вовлечения ресурсов в производство.

Роль отдельных материалов определяется степенью их распространенности в природе. Конкуренция между материалами обеспечивается ценовым паритетом конечной продукции, используемой в строительстве и машиностроении, и издержками по вовлечению материалов в экономическое использование.

Геологические запасы полезных ископаемых при современных объемах добычи достаточны на обозримое будущее (свыше 50 лет по ведущим странам) [1, 3]. Ресурсные проблемы вызваны не отсут-

380

ствием тех или иных полезных ископаемых, а особенностями современных механизмов их вовлечения в экономический оборот.

Особенности вовлечения минеральных ресурсов в экономическое обращение определяются спецификой отношений между участниками рынка. Недра принадлежат государству, а рынки сырьевых ресурсов контролируются крупными компаниями. Интеграция как основной способ разрешения противоречий 2000-х годов привела к укреплению ТНК. В данный период времени это ограничило возможности развития глобального сырьевого рынка наоснове экономических механизмов.

Государственная политика по созданию условий использования минеральных ресурсов является важным фактором вовлечения полезных ископаемых в хозяйственный оборот. Процессы, диктуемые макроэкономической политикой мировых лидеров, играют определяющую роль в развитии рынка металла, формировании ценовых пропорций на ресурсы и конечную продукцию.

Анализ показывает, что механизм развития рынка минеральных ресурсов ХХ века, в основе которого были низкие цены на сырье и дорогие инвестиции, существенно ослабил сырьевую базу металлургии и способствовал деформации структуры выпускаемой продукции. Системы международного регулирования формируются в соответствии с принципами, неизменными достаточно длительное время.

Встранах, активно развивающих металлургию, наблюдается рост спроса на ресурсы. Ввиду отсутствия достаточной собственной мине- рально-сырьевой базы для развития металлургии используются импортные ресурсы. Это нарушает существующий на мировом рынке баланс производства и потребления ресурсов, систему межрегиональных потоков. Усиление диспропорции производства и потребления сырьевых ресурсов приводит к обострению конкуренции между традиционными и новыми потребителями, следствием которой выступает опережающий рост цен на железную руду и коксующиеся угли. Традиционные производители металла, ориентированные на привозное первичное сырье, утрачиваютконкурентоспособность насырьевом рынке.

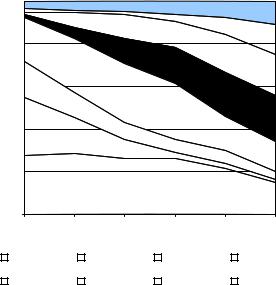

В2006 г., по оценке «Mining Journal», добыча железной руды в мире составила 1690 млн. т, увеличившись по сравнению с 2000 г. на 57,5% [4]. В 2000-е годы среднегодовые темпы добычи руды составили 7,9%. Для сравнения рост добычи руды за весь период 1980-2000 гг. был менее 10 %. Крупнейшими продуцентами сырья являются Китай (доля в мировой добыче 30,8%), Бразилия (17,8%) и Австралия (16%). Удельный вес России в 2006 г. составил 6,3% (в 1990 г. 13,6%, в 2000 г. – 9%). Основной объем прироста добычи, помимо Китая (300 млн. т), приходится на Бразилию (148 млн. т), Австралию

381

(157 млн. т), Индию(96 млн. т), т.е. настраны экспортеры (рис. 1 иПриложение, табл. 1). Возможности по увеличению добычи руды были лимитированы действующими мощностями и инфраструктурой, что привело кограничениям поставок, и, какследствие, ростумировыхцен.

% |

|

|

|

|

|

100% |

|

|

|

|

|

80% |

|

|

|

|

|

60% |

|

|

|

|

|

40% |

|

|

|

|

|

20% |

|

|

|

|

|

0% |

|

|

|

|

|

1960 |

1970 |

1980 |

1990 |

2000 |

2006 |

|

Прочие |

Европа |

США |

|

СНГ (СССР) |

|

Бразилия |

Австралия |

Китай |

|

Индия |

|

|

||||

|

|

Рис. 1. Изменениеструктурыдобычирудыпостранаммира, % врасчетенаFe

Особо отметим, что на мировом рынке предлагаются месторождения минеральных ресурсов к разработке, а не само железорудное сырье. Мировой рынок природных ресурсов, даже при доминировании крупных транснациональных компаний, остается рынком с достаточно высокой конкуренцией. Основа рентных отношений применительно к конкретным месторождениям сохраняется, что обусловлено отличием конкретных условий разработки месторождений от среднего уровня. При этом сложилась особая система распределения дифференциальной ренты. Рента для владельца становится своеобразной платой за выход на рынок, затратами по привлечению капитала на разработку месторождений, т.е. отдаетсяинвесторувкачествеплатызариск.

1. На свободный рынок поступает относительно небольшое количество производимой металлопродукции. Значительная часть межгосударственных поставок металла осуществляется в рамках материальных потоков крупных ТНК. В рамках высококонцентрирован-

382

ного рынка металлов сектор свободных продаж (текущих сделок ку- пли-продажи сырья) крайне неустойчив. Колебания цен на отдельные виды металлов отражают общую нестабильность ситуации, а не резервы эффективности производства.

2.Мировые цены на большинство основных видов железосодержащей продукции определяются по соглашениям, а не на биржевых площадках. При этом цены на спотовом рынке выступают только ориентиром для основного количества сделок, осуществляемых между компаниями. Для массовых видов металлопродукции крупные потребители используют систему конкурсного отбора поставщиков. Имеет место значительное отклонение контрактных цен от цен, считающихся мировыми.

3.Рынок металла находится под сильным внеэкономическим давлением, объяснимым защитными мерами государств в отношении собственных производителей. Основной объем металлопродукции реализуется в рамках долгосрочных соглашений как формального характера, т. е. одобренных государственными структурами, так и неформального типа (долгосрочный договор о реализации исключительно со стабильнымпартнеромилисгруппой трейдеров) (табл. 3) [7].

Современное состояние предложения сырьевых ресурсов на мировой рынок характеризуется высокой степенью концентрации (см.

Приложение, табл. 2).

•90% мировой добычи железной руды приходится на 10 стран мира. Роль данных государств в мировой торговле объясняется тем, что на их территории находится более 80% разведанных запасов железа.

•Современные объемы добычи железной руды на два порядка ниже объемов разведанных запасов (160 млрд. т руды или около 80 млрд. т собственно железа). Основные объекты горнодобывающей промышленности сосредоточены на крупных железорудных месторождениях с гарантированными запасами в десятки лет эксплуатации.

•Только около половины железной руды потребляется в регионах ее добычи. Австралия и Бразилия обеспечивают 63% экспортного товарооборота по железной руде, а на пять крупнейших экспортеров (включая Индию, Канаду, ЮАР) приходится свыше 81% экспортных поставок.

•Ключевую роль в мировой торговле играют компании CVRD,

Rio Tinto, BHP Billiton, контролирующие около 70% поставок. Основным способом разрешения текущих противоречий спроса и предложения на рынке в данных условиях является система долго-

383

срочных договорных отношений. Особо подчеркнем, что все основные участники рынка заинтересованы в недопущении диспропорций спроса и предложения. В условиях олигополии конфликты на рынке крайне редки, а стратегические планы почти всегда скоординированы. Основные элементы рыночного взаимодействия отработаны в процессе многолетнего сотрудничества.

Таблица 3

Примеры долгосрочных контрактов на поставку железной руды, заключенные в 2000-х годах

Поставщик |

Потребитель |

Длительность |

Год за- |

Поставки ру- |

|

контракта |

ключения |

ды, млн. т. в |

|||

|

|

|

|

год |

|

|

Baosteel |

20 лет |

2001 |

6 |

|

|

Baosteel |

2006-2016 |

|

14 |

|

|

Arcelor |

2005-2009 |

|

20 |

|

|

Corus |

2005-2014 |

|

10 |

|

|

Nippon Steel |

10 лет |

2004 |

7 |

|

CVRD |

JFE |

2007-2016 |

7 |

||

POSCO |

2005-2015 |

|

9,4 |

||

|

Shougang |

8 лет |

|

2 |

|

|

Sumimoto |

10 лет |

|

2 |

|

|

China Steel |

7 лет |

|

0,6 |

|

|

ThyssenKrupp CSA |

15 лет |

2006 |

5,9 |

|

|

Beitai Iron and Steel Group |

до 2031 г. |

4,2 – 7,2 |

||

|

Maanshan |

до 2013 г. |

|

7,2 – 8,3 |

|

|

Wulan, Maanshan, Jiangsu |

25 лет |

|

12 |

|

|

Shagang, Tangshan |

2004 |

|||

BHP Billiton |

|

|

|||

JFE |

11 лет |

16 |

|||

|

|||||

|

POSCO |

2007-2017 |

|

11,4 |

|

|

Bluescope Steel |

5 лет |

2005 |

4 |

|

|

Консорциум из 12 китайских |

10 лет |

|

40 |

|

Rio Tinto |

компаний |

2004 |

|||

Baosteel |

10 лет |

7 |

|||

|

|||||

|

Nippon Steel |

20 лет |

|

7,5 |

|

|

POSCO |

2007-2017 |

2005 |

11,6 |

|

Mineralogy & |

Wuhan Iron & Steel |

25 лет |

2004 |

16 |

|

International |

|||||

Minerals |

|

|

|

|

|

Kumba Iron Ore |

Maanshan |

10 лет |

2007 |

1 |

•Контракты на поставки заключаются сроком на 3-5 лет. Спотовый рынок железной руды развит слабо, хотя тенденции к его развитию на протяжении 2000-х годов усилились.

•Цены по контрактам устанавливаются ежегодно на основе переговоров о режиме поставок или по итогам тендеров на поставки.

384