Ekonomika_metallurgii_Zadanie / Статьи по проблемам экономики металлургии / Периодика по проблемам металлургии / Буданов 2009 Устранение противоречий отечественного рынка металла в условиях кризиса

.pdfИ.А. Буданов

УСТРАНЕНИЕ ПРОТИВОРЕЧИЙ ОТЕЧЕСТВЕННОГО РЫНКА МЕТАЛЛА В УСЛОВИЯХ КРИЗИСА1

Влияние внешнеторговой политики на развитие российской металлургии возрастало на протяжении 1990-2000-х годов. Кризис 2008-2009 гг. позволяет критически оценить достигнутые результаты и последствия экспортной ориентации металлургических компаний для отечественного рынка металлопродукции и оборота металла в стране. Рассмотрены альтернативы перспективного развития металлургии под влиянием основных тенденций на мировом и отечественном рынках металла и капитала.

При принятии управленческих решений на государственном уровне в отношении металлургического комплекса необходимо учитывать как отдельные аспекты отечественного и мирового рынка сырья и капитала, так и характер существующей модели экономического развития России.

Мировой кризис 2007-2008 гг. принято называть финансовым, так как первоначально акцентировались вопросы сохранения накоплений граждан и эффективности банковско-финансовой системы. На этом фоне вопросы реального сектора экономики и его будущего были поставлены со значительным опозданием, в самом конце 2008 г. Кризисные явления к этому времени охватили не только строительство и автомобилестроение, но и значительную часть комплекса конструкционных материалов. Проблемы эффективности материального производства по мере развития кризиса постепенно выходят на первый план, так как население начинает волноваться уже не за свои накопления, а за текущие доходы. Наступает понимание, что инновационная, финансовая, торговая, страховая деятельность без реального производства становится лишенной экономического смысла. Возникает характерная не только для российской, но и для западной экономики ситуация, когда эффективность промышленного и сельскохозяйственного производства ниже эффективности торговых и финансовых структур. При низкой рентабельности и даже убыточности реального сектора экономики в начале 2000-х годов показатели обслуживающих отраслей находились на высоком уровне [1]. Таким образом, в экономике отражаются противоречия между структурами, формирующими и использующими доходы от производстватоваров. Наблюдаемыйкризисвэкономически развитых странах являетсяпопыткой разрешитьимеющиесяпротиворечия.

Особенностью развития кризиса 2009 г. является борьба за перераспределение доходов между странами и различными видами экономической деятельности. В системе отраслей наблюдается изменение стоимостных пропорций между добывающими (ресурсными) и обрабатывающими производствами. Сдерживать повышение конкурентоспособности промышленности азиатских стран, использующих сырьевые ресурсы австралийских и латиноамериканских предприятий, политическими и финансовыми методами Запад уже не в состоянии (табл. 1) [2]. В рамках инерционных тенденций прослеживается утрата конкурентоспособности металлургии и машиностроения развитых стран вначале на внешних рынках, а затем и на внутренних. Устранение ценовых диспропорций приводит к падению доходов в бан- ковско-финансовых и посреднических (торговля, транспорт) структурах.

1 Статья подготовлена при финансовой поддержке Российского гуманитарного научного фонда (проект № 08-02-00249а).

47

И.А. Буданов

Таблица 1

Доля КНР в международной торговле продукцией, участвующей в обороте металла

Показатель |

1992 г. |

2000 г. |

2005 г. |

2007 г. |

2007/1992 г., раз |

Доля в импорте сырья (по массе) |

4,0 |

14,9 |

40,0 |

47,2 |

11,9 |

Доля в экспорте металла (по массе) |

2,1 |

3,6 |

7,4 |

13,6 |

6,7 |

Доля в экспорте металлоизделий |

3,3 |

6,6 |

11,4 |

15,2 |

4,6 |

Доля в экспорте металлсодержащей продук- |

|

|

|

|

|

ции, в том числе: |

0,9 |

3,0 |

11,0 |

14,0 |

15,6 |

оборудование и механические устройства |

|||||

электрооборудование и техника |

2,8 |

4,9 |

12,9 |

17,3 |

6,2 |

средства ж/д транспорта |

5,4 |

21,9 |

27,1 |

32,3 |

6,0 |

суда и плавучие конструкции |

2,0 |

4,2 |

6,9 |

12,2 |

6,1 |

автотранспортные средства |

0,3 |

0,8 |

1,8 |

2,8 |

9,3 |

Кризис связан с переоценкой ранее осуществленных инвестиций в развитых странах, с ограничениями на доходы населения. Его преодоление непосредственно зависит от решения проблем повышения производительности труда и изменения структуры занятости населения. Тем самым в среднесрочной перспективе должно быть обеспечено сохранение материального производства в развитых странах

В РФ аналогичный кризис продолжается на протяжении 20-ти лет, и трудности его преодоления в настоящее время значительно возросли. Причины обострения кризисной ситуации в России непосредственно связаны с принятыми в свое время приоритетами в экономике, выбранной формой построения рыночного механизма. Таким образом, можно предположить, что фундаментальной причиной российского кризиса является провал попыток с помощью топливно-энергетических и сырьевых ресурсов интегрироваться в мировую экономику.

При неоднократных попытках изменить модель экономического развития, в осном сохранились ее принципы, установленные в начале 1990-х годов, в частности: государственная поддержка экспорта; диктатура на отечественном рынке производителей, имеющих выход на внешний рынок; рентное поведение бизнеса при отсутствии государственной системы изъятия рентных доходов; отсутствие мер защиты отечественныхпотребителей, приводящее кценовой дискриминации.

С одной стороны, экономическими методами (в рамках валютной и налоговой политики) обеспечивается эффективность секторов, работающих на интеграцию России в мировую экономику. С другой – административными мерами (ценовой и дотационной политикой) поддерживаются экономически неэффективные в новых условиях виды деятельности (ориентированные на внутренний спрос). В результате возникли существенные ограничения на развитие экономики. В экспортно-ориентированных отраслях в условиях благоприятной внешней конъюнктуры не был обеспечен ускоренный экономический рост, а в условиях мирового кризиса наблюдается резкий спад производства. Не все проблемы, связанные с ранее установленными приоритетами, можно устранить в короткие сроки, но доступно уменьшить их влияние на экономику страны. Возникает задача завершить переходный этап развития России, ликвидировать биполярную экономикуспомощьюмермакроэкономическойиотраслевойполитики.

Российская металлургия (прежде всего крупные металлургические комбинаты) как наиболее интегрированная вмировуюэкономикуотрасль играла заметную рольв действующеймодели. Финансовоблагополучноеразвитиеметаллургиив1990-2000 гг., хотяи происходило в условиях нарастания внешних и внутренних угроз и рисков, было обусловлено экономической ситуацией, в которой промежуточное капиталоемкое производство имеет сверхдоходы по сравнению с базовыми и конечными производствами (табл. 2). ТакаяситуациябылахарактернадляРФипостсоветскихреспублик.

48

Устранение противоречий отечественного рынка металла в условиях кризиса

|

|

|

|

|

|

|

Таблица 2 |

|

Соотношение рентабельности производства |

|

|

||||

|

в металлургии и сопряженных отраслях |

|

|

||||

|

|

|

|

|

|

|

|

Отрасль |

|

1990 г. |

1994 г. |

2000 г. |

|

2005 г. |

2007 г. |

Черная металлургия |

|

1,00 |

1,00 |

1,00 |

|

1,00 |

1,00 |

Машиностроение |

|

1,33 |

1,67 |

0,55 |

|

0,28 |

0,23 |

Строительство |

|

0,78 |

2,04 |

0,30 |

|

0,15 |

0,17 |

В 2008 г. внешние и внутренние риски, характерные для экспортно-ориенти- рованной модели, трансформировались в систему ограничений, что и стало основой кризисных процессов. Возросшие проблемы металлургии были связаны с ограничением потенциального спроса на материалы, определяемого уровнем капитала, требующего материализации в экономически развитых и развивающихся странах; уровнем эффективности производства металла и металлосодержащей продукции в других странах, позволяющим вовлекать в обращение ресурсы по всевозрастающим ценам; изменением методов государственной поддержки промышленности в развитых странах (барьеры входа на рынок металла) и в РФ (низкие тарифы естественных монополий, заработная плата, низкая налоговая нагрузка).

Принципиальное изменение отношения к природе и результатам человеческого труда наблюдается на протяжении длительного времени. Это отражается и на экономических процессах, в частности, на устранении диспропорций между дешевыми природными ресурсами и высокой стоимостью капитала. Формирование новых тенденций определяло процессы, происходившие на рынке металла в 2000-х годах, которые и привели к обострению ситуации. Специфика мирового рынка металлопродукции состоит в том, что взаимосвязанные технологические процессы (добыча ресурсов, производство и потребление металла) территориально рассредоточены. Существуют различия в уровне концентрации отдельных производств (добыча руды, производство металла) и потребления металлопродукции по странам мира. Конъюнктура позволяла усилить позиции России на мировом рынке как страны, обладающей природными ресурсами. Однако этого не произошло. Доля РФ в мировом производстве стали снизилась с 9% в 1990 г. до 4% вдекабре 2008 г., ав мировом потреблении стали – до 2% [3, 4].

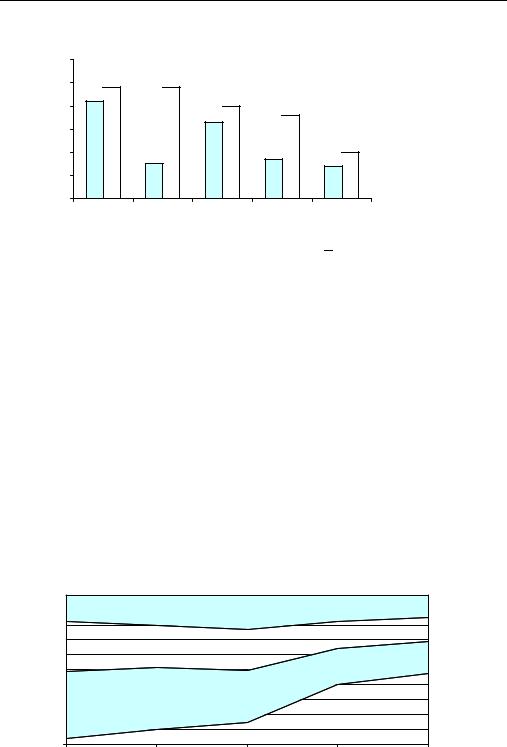

Лидерами в металлургии по темпам роста и инвестиционной активности в 2000-е годы явились страны со среднемировым уровнем металлопотребления (200-400 кг/чел) – Китай, Иран, Турция, Мексика и другие, – а также страны, которые потенциально способны в обозримой перспективе выйти на среднемировой уровень металлопотребления (50-200 кг/чел) – Бразилия, Вьетнам, ряд стран СНГ, Ближнего Востока и т. д. (рис. 1)2. Развитие металлургии в данных странах обусловлено ростом потребностей в металле. Удовлетворение конечного спроса на металлосодержащую продукцию осуществляется за счет импорта машин и оборудования, металлосодержащих товаров народного потребления.

Абсолютные показатели потребления металла в Европе и Северной Америке на протяжении 2000-х годов относительно стабильны. В США, Японии, европейских странах и странах ЕврАзЭс показатели выпуска далеки от исторических максимумов 1970-х годов. В структуре мирового производства их доля, как и доля стран со сверхвысоким уровнем металлопотребления (свыше 400 кг/чел), снижается. В 1990-2000-е годы в число стран, специализирующихся на процессах металлообработки, вошли Южная Корея, Тайвань, Сингапур, Испания, Словения. Они потребляют около 24%

2 По данным World Steel Association. Steel Statistical Yearbook, 2006.

49

И.А. Буданов

стали (48% в 1995 г.). Данные страны ориентированы на систему международной торговли металлом. Экономически развитые страны остаются экспортерами черных металлов. Стабильность металлургического производства определяется устойчивостью поставок металла и металлосодержащей продукции на экспорт.

%

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

1995

2000 |

2005 |

Год |

|

Рис. 1. Изменение удельного потребления металла по странам мира в 1995-2005 гг.:

более 400 кг/чел.; |

|

200-400 кг/чел.; |

50-200 кг/чел.; |

|

менее 50 кг/чел. |

|

|

Большинство стран увеличивает импорт всего спектра продукции, участвующей

вобороте металла, одновременно наращивая и ее экспорт. Параллельно наблюдается выравнивание уровня цен на конечные виды металлопродукции, что ведет к утрате дополнительных доходов от выпуска высококачественной продукции. Цены

вмеждународной торговле металлом влияют на положение производителей стальной продукции во всем мире, а не только в странах-экспортерах.

1.Потребности в сырье мировая металлургия удовлетворяет преимущественно на основе импорта, но это не является свидетельством «ресурсных ограничений». Главной причиной импорта в ЕС, США, Китай является не отсутствие там железорудных месторождений, а наличие более дешевых внешних поставок из Австралии, Бразилии. Подтвержденные запасы железной руды более 3 млрд. т имеют Россия, Китай, США, Швеция; Франция обладает запасами свыше 2 млрд. т; в целом по мировой экономике запасы превышаютобъем ежегодной добычи примерно в215 раз.

2.В системе международной торговли отмечается сокращение разрыва цен импорта и экспорта на металлопродукцию по ведущим странам мира. Это отражает процесс выравнивания уровней производства и качества металлопродукции. В 2000-х годах прослеживается тенденция изменения соотношения цен экспорта и импорта по стадиям обращения металла. Стоимость металлосодержащей продукции увеличивалась (на10% за1 т) менее динамично, чем насырьевые материалы (в2,7 раза за1 тжелеза в руде) или продукцию черной металлургии (метизы и черные металлы на 30 и 86% соответственно), что отражает и различия в трансформации стоимости по переделам, и возможностикомпенсации удорожаниязасчетроста эффективности производства.

3.В развитых странах сохраняется тенденция опережающего экспорта металлопродукции по сравнению с ростом объемов производства. В 2000-х годах отчетливо прослеживаются тенденции усиления влияния на металлургию мирового рынка машин и оборудования. Рост объема внешней торговли металлоизделиями и металлосодержащей продукцией превышает рост торговли собственно черными металлами (рис. 2). В 2000-2006 гг. лидером являлся Китай, который увеличил экспорт машин и оборудования (помассе) в3,62 разаичерных металлов– в3,24 раза.

50

Устранение противоречий отечественного рынка металла в условиях кризиса |

||||

% |

|

|

|

|

60 |

|

|

|

|

50 |

|

|

|

|

40 |

|

|

|

|

30 |

|

|

|

|

20 |

|

|

|

|

10 |

|

|

|

|

0 |

|

|

|

Страна |

|

|

|

|

|

США |

ФРГ |

Южная Корея |

Япония |

РФ |

Рис. 2. Темпы прироста экспорта черных металлов (

) и металлосодержащей продукции (в тоннах) (

) и металлосодержащей продукции (в тоннах) (

) в 2000-2006 гг. по странам мира

) в 2000-2006 гг. по странам мира

Процесс ресурсосбережения оказывает противоречивое влияние на рынок металла. Ресурсосбережение, повышая эффективность переработки сырья, не только становится важным фактором экономичного удовлетворения потребностей национальной экономики в металле, но и повышает конкурентоспособность выпускаемых машин и оборудования на мировом рынке. Тем самым рост эффективности использования металла не уменьшает объемы его использования в экономике, но наоборот, способствует развитию металлургии, привлечению дополнительных сырьевых ресурсов в страну. В последнее десятилетие отмечена стабилизация уровня металлоемкости ВВП европейских государств (ФРГ, Франции) и США, а в 2000-2007 гг. отмечен рост металлоемкости ВВП стран Юго-Восточной Азии, включая Японию. Вместе с тем в ведущих странах мира отмечается замедление темпов снижения металлоемкости продукции машиностроения, что свидетельствует о проблемах повышения эффективности использования металла.

Традиционные производители металла, ориентированные на привозное первичное сырье (США, ЕС, Япония), утрачивают конкурентоспособность на сырьевом рынке (рис. 3).

% |

|

|

|

|

100% |

|

|

|

Прочие |

90% |

|

|

|

|

|

|

|

|

|

80% |

|

|

|

Япония |

70% |

|

|

|

|

60% |

|

|

|

ЕС-27 |

50% |

|

|

|

|

|

|

|

|

|

40% |

|

|

|

|

30% |

|

|

|

|

20% |

|

|

|

Китай |

10% |

|

|

|

|

0% |

|

|

|

2007 Год |

1990 |

1995 |

2000 |

2005 |

|

Рис. 3. Структура мирового импорта железной руды в 1990-2007 гг. |

||||

51

И.А. Буданов

Процесс поддержания металлургии ЕС, США, Японии за счет выстраивания технологических цепочек в рамках многопрофильных ТНК с участием поставщиков железной руды из Австралии, Бразилии сопровождается увеличением затрат на вовлечение ресурсов в обращение. Капиталоемкость добычи руды у основных экс-

портеров (BHP Billiton, CVRD, Rio Tinto Group) в 2004-2007 гг. увеличилась более чем в 6 раз. Для сохранения конкурентоспособности на рынке металла привлекаются поставки промежуточной продукции (чугун, слябы, заготовки) из РФ и Украины, а также из ряда других государств. Однако основное значение имеют меры по совершенствованию металлургического производства.

Действующая схема функционирования металлургии развитых стран базируется на нижеследующих элементах.

Протекционизм на внутреннем рынке, определяемый высокими барьерами входа, например, в рамках «Программы справедливой торговли», которая действует в США в отношении металла с 1984 г. Это приводит к относительно более высокому уровню цен на металл и проблемам в металлообрабатывающей промышленности.

Наличие ТНК, которые не только используют получаемые ресурсы для поддержания производства внутри страны (США, ЕС, Япония), но и получают основные доходы на территории других стран мира. В ЕС данный институт начал ускоренно развиваться после принятия в 1989 г. «Регламента о либерализации контроля за слияниями компаний».

Лидерство в новых технологиях, обеспечивая прогрессивными материалами производство передовых средств производства, позволяет поддерживать конкурентоспособность машиностроения в наиболее высокодоходных сегментах рынка.

Особо острой является ситуация в «большой» металлургии, использующей природные ресурсы. Издержки производства металлургических компаний в развитых европейских странах значительно выше, чем в новых индустриальных странах. Это связано как с повышенными затратами на НИОКР, так и с общеэкономическими условиями (экология, стоимость рабочей силы, характер требований к условиям труда и т. д.). Так, затраты на экологию поглощают до 25% общих инвестиций в металлургическое производство развитых стран [5].

Попытки спасти металлургию в США и ЕС посредством установления барьеров на внутреннем рынке привели к утрате конкурентоспособности всей системы использования металла в экономике. Ограничения импорта металла ослабили конкурентоспособность автомобилестроения и других металлоемких отраслей. Германия и Япония постепенно высвобождают внутренние ресурсы металла для расширения его экспорта, что представляет собой действенный способ развития в условиях насыщения внутреннего рынка. США с 2005 г. являются нетто-экспортером металлургического сырья и одновременно наращивают импорт изделий из черных металлов и металлосодержащей продукции. Привлечение в металлургию США японских (1980-е годы), индийских (1990-е годы) и российских (2000-е годы) компаний позволило ликвидировать накопленные убытки, но не сделало производство эффективным, т.е. привлекательным для развития. Наиболее ярко это явление отразилось в тенденции усиления использования труда мигрантов в металлургии стран ЕС [5]. Таким образом, традиционные способы повышения эффективности производства не обеспечивают результатов, необходимых для поддержания конкурентоспособности металлургии.

В период 1980-2000-х годов отмечалось существенное изменение роли отдельных факторов, определяющих успех металлургического производства. Для поддержания конкурентоспособности металлургии в 1980-1990-е годы были осуществлены нижеследующие производственные и технологические изменения.

52

Устранение противоречий отечественного рынка металла в условиях кризиса

1.К началу 1990-х годов в большинстве стран мира было ликвидировано мартеновское производство, а разливка стали почти полностью переведена на машины непрерывного литья заготовок. США устранили отставание в этой области от других стран мира, увеличив в 1990-1997 гг. долю непрерывной разливки с 67,1 до 94,7%.

2.Вторичная металлургия обеспечила выполнение экологических функций (утилизация отходов) и выпуск металла для регионального назначения. Выплавка стали из металлолома стала активно замещать выпуск металла из природного сырья. Доля производстваметаллаизвторичногосырьядостиглавСШАпочти50%, вЕС– более40%.

3.Производители, выпускающие специальные виды металлопродукции, обеспечили рост производства холоднокатаного листа, оцинкованной стали. Доля металла, подвергнутого внепечной обработке, приблизилась к 90%. Опережающим темпом в 1990-2000-х годах увеличивался выпуск нержавеющей стали и металла со специальными свойствами.

Рост значимости организационно-структурных факторов определялся задачами поддержания стабильности производственных связей и повышения мобильности удовлетворения потребностей рынка в широком спектре металлопродукции:

1.Качество удовлетворения потребностей в металле обеспечивалось металлургическими предприятиями при активном участии сервис-центров и специализированных систем металлоснабжения. Их доля в системе перераспределения металла на рынке США и ЕС увеличилась c 10-15% в 1960-е годы до 40-45% к началу 2000-х [5]. Институт трейдеров контролировал значительную часть межгосударственных поставок, которые в 1990-е годы возросли до 35% мирового производства стали. Посредники позволяли поддерживать стабильность металлургического производства

вусловиях активных изменений рыночной конъюнктуры.

2.Наблюдалось усиление роли как ТНК, так и систем государственного регулирования в мировой металлургии. В конце 1990-х годов антидемпинговые расследования были характерны для большинства стран мира, активно использовались ввозные и вывозные пошлины на металл. Под действие протекционизма попало около 70% международной торговли продукцией черной металлургии [3]. В рамках ВТО периодически рассматривались конфликты междустранами-участницами (США, Японией, ЕСидр.).

3.Сохранение стабильности на мировом рынке продукции внутриотраслевого назначения обеспечивали ТНК. Активные процессы слияний и поглощений указывали на кризисное состояние рынка. Для решения проблем создавались интегрированные компании, которые включали добывающие, перерабатывающие мощности и производства специальных видов металлопродукции. Так, группа Mittal Steel в короткий срок (менее чем за пять лет) объединила производства по выпуску 120 млн. т металла, расположенныевстранахЕС, Латинской Америке, ЮАР, США, Украине и др.

4.Долгосрочные контракты стали важной составляющей развития металлургии

вусловиях неблагоприятной конъюнктуры 1990-х годов: ими было охвачено около 90% мирового экспорта железной руды и коксующихся углей. Значительный сектор специальной металлургии был интегрирован в многопрофильные металлообрабатывающие концерны. На рынке конечной металлопродукции важное значение приобрели принципы параллельного проектирования, т.е. система подготовки новых видов материалов для выпуска новых видов машин и оборудования. Для многих секторов металлопотребления характерна инерция заказов (например, в судостроении заказы распределены до 2012 г., аналогичная ситуация наблюдается и в большинстве секторов по производствуспециального оборудования).

В 2000-е годы при усилении межстрановой конкуренции систем обращения металла структурно-технологические факторы постепенно стали уходить на второй

53

И.А. Буданов

план, а на первый вышли факторы ценовой среды и механизмов экономического развития, действующих в рамках национальной экономики. К ним следует отнести:

Во-первых, изменение ценовых пропорций в 2004-2008 гг. на рынках сырья, металла, машин и оборудования является следствием изменения стоимости сырья, труда и капитала в странах, специализирующихся на их производстве. В то же время их непосредственное влияние на эффективность производства основных групп товаров менее существенно, чем на инвестиционно-фондовые процессы в металлургии. Требования к бизнес-средестановятся одними изглавных дляпринятияинвестиционныхрешений.

Во-вторых, спрос на металл в экономике и различия в механизме его удовлетворения отражаются на темпах роста металлургического производства. Потребности экономики в металле определяются моделями индустриализации, обеспечивающими эффективное накопление капитала в стране. Проблемы вывоза капитала были свойственны странам с переходной экономикой (РФ, Украина, Индия). Риски реиндустрилизации стран Восточной Европы связаны с зависимостью процессов от иностранных инвестиций. Успешными являются процессы индустриализации, осуществляемые при поддержке государства (Южная Корея, Китай, Иран, Вьетнам).

Принципиально изменилась роль внешнеэкономической деятельности в решении проблем национальной экономики, что отражается и на металлургии. Экспорт в условиях глобальной экономики уже не сводится к способу преодоления ограничений со стороны внутреннего рынка сбыта, как и импорт сырья не является только одним из элементов интеграции в мировое пространство. В настоящее время внешнеторговые отношения являются элементом конкурентоспособности и эффективности всей системы оборота металла (от ресурсов сырья до машин и оборудования, а также других металлосодержащих товаров и сопряженной продукции).

Международная торговля и импорт инноваций – важная составляющая воспроизводственных, т.е. долгосрочных процессов развития страны, определяющих уровень эффективности ее экономики. Наполнение инвестиций реальными активами в настоящее время минимально зависит от места их осуществления. Разница между курсом национальных валют и их паритетом покупательной способности практически не отражается на соотношении цен на машины и оборудование в разных странах мира, как и на ценах материалов, используемых для их производства. Так, коэффициент вариации сопоставимого уровня цен по покупательной способности валют на машины и оборудованиепостранам мира уменьшилсяс16% в1999 г. до 8,9% в2005 г.

Переоценка стоимостных пропорций в рамках воспроизводственных процессов, особенно в условиях кризиса, имеет объективный характер, так как при одинаковых затратах на создание производственных мощностей эффективность их эксплуатации по странам мира существенно различается. Наибольшая угроза металлургии развитых стран исходит со стороны внутренних ресурсов – инвестиционных и трудовых, высокая стоимость которых становится ограничением для развития реальных активов. В настоящее время решается судьба не только ранее накопленного капитала, которая опосредованно сказывается на текущем производстве, но и собственно эффективности производства. Для исправления ситуации необходимы изменения в экономических моделях США и стран ЕС. Сырьевая зависимость этих стран не имеет существенного значения для металлургического производства. Система ТНК способна управлять сырьевыми потоками. Поставки сырья защищены ранее проведенными инвестициями ТНК в разработку минеральной базы. Это эффективно в условиях роста цен на сырье, но создает определенные проблемы при их снижении. Здесь можно рассматривать два основных сценария.

В рамках инерционного сценария развитие металлургии будет адекватно современному кризисному экономическому в развитых странах. Предполагается длитель-

54

Устранение противоречий отечественного рынка металла в условиях кризиса

ная депрессия при сохранении действующей экономической модели их участия в мировом разделении труда. Видимость благополучия за счет потребления импортируемых товаров сохраняет привлечение финансового капитала в экономику ИРС, но не компенсирует реальных потерь материального производства. Обратной стороной существующей ситуации в реальном секторе ИРС является продолжение вывоза промышленного капитала (металлофонда) за рубеж. На его основе продолжится организация оборота металла в новых индустриальных странах для производства товаров, в дальнейшем импортируемых в США и ЕС. Тем самым западные страны создают конкурентов, которые постепенно выходят из-под контроля ТНК. В дальнейшем процесс утраты ценности капитала распространяется на сохраняющееся материальное производство развитых стран, и следовательно, происходитснижениеегоинвестиционнойпривлекательности.

Позитивный сценарий на мировом рынке металла основывается на сохранении стабильности в странах Юго-Восточной Азии и продолжении процессов индустриализации в Индии, странах Среднего и Ближнего Востока. В развитых странах предполагается ускоренная реиндустриализация, т. е. активизация размещения финансовых средств в новые материальные активы. В этом варианте сокращение сферы финансовых и посреднических структур приводит к относительному снижению стоимости ранее накопленного капитала и текущих инвестиций. Потребление металла снизится меньше, чем ВВП мировой экономики, а эффективность металлопотребления увеличится. Это позволит восстановитьрынокметаллабыстрее, чемзавершитсяфинансовыйкризис.

К сожалению, изменения в мировой экономике происходят при пассивности российских производителей металла. Встраивание российской металлургии в мировой рынок осуществляется на основе продукции базовых переделов, ориентированных на потребление иностранными металлургическими компаниями в странах как с традиционной металлургией, так и активно развивающих собственное металлургическое производство. На внутреннем рынке технологические и институциональные (структурно-организационные) преобразования значительно отстают от общемировых процессов. Сохраняется достаточно большой спектр угроз, преодоление которых определит успех бизнеса в условиях кризиса. Нет сомнений, что в основе этих негативных тенденций лежит изменение внешнеэкономических условий, возможности адаптации к которым в металлургии крайне ограничены из-за отсутствия альтернативных вариантов врамках действующих в России экономическихмеханизмов.

Зависимость металлургии от экспорта значительно выше, чем других отраслей российской экономики. В настоящее время металлургия является отраслью, полностью интегрированной по ключевым элементам в мировой рынок:

–экспорт играет определяющую роль в обеспечении устойчивого функционирования металлургического производства. На его долю в объеме производства черных металлов приходится примерно 50%, алюминия и титанового проката – около 80%, а никеля – более 90%. Кроме того, часть металлопродукции после переработки также экспортируется;

–импорт машин и оборудования обеспечивает воспроизводственный процесс и развитие производственного потенциала металлургии. Затраты на закупку оборудования для металлургической промышленности за рубежом в 2005-2006 гг. составили более 350 млн. долл. Удельные инвестиционные затраты в расчете на 1 т стали составляют 45-48 долл., чтов1,5 разавыше, чемпоказателивСША, ЕС, Японии, Китае;

–составной частью внешнеторговой деятельности отечественной металлургии являются операции на мировом финансовом рынке, включая привлечение капитала для осуществления экспортно-импортных операций и экспорт капитала из России для преодоления барьера входа на рынки других стран.

55

И.А. Буданов

При оценке эффекта (прибыли) металлургических компаний взгляды специалистов на народнохозяйственную эффективность их внешнеторговой деятельности существенно различаются. Закрытость информации, наличие специальных центров прибыли и многочисленные схемные способы проведения внешнеторговых операций затрудняют получение однозначных оценок результатов финансово-экономи- ческой деятельности в этой области. Правительство РФ и другие государственные органы власти неоднократно предпринимали попытки разобраться с эффективностью ключевых процессов – толлинговых схем, таможенных тарифов, рентных платежей и т. д. Однако результаты экспертиз имели частный характер и не представляли существенного интереса для механизма государственного регулирования поставок металла на экспорт. Аналогичные разбирательства, которые проводились за рубежом, неоднократно указывали на то, что поставки из России идут не только по ценам ниже внутреннего рынка, но и – в ряде случаев – ниже себестоимости. Это послужило основой ограничений поставок металла из РФ на рынки более чем 60-ти стран мира. Вопрос о характере внешнеторговой деятельности металлургических компаний, поставленный в июле 2008 г. на Совещании «О мерах по развитию черной металлургии и обеспечению металлопродукцией внутреннего рынка» с работниками отрасли, проведенном в Нижнем Новгороде, создал проблемы не только на фондовом рынке, но и в структурах, обеспечивающих систему государственного регулирования процессов в металлургии [6].

Все это указывает на неоднозначный характер действующего механизма внешнеторговых операций в области металлургии (табл. 3). Теоретически он должен устранить диспропорции на российском рынке металла. При этом на практике внешнеторговая деятельность может служить и их первопричиной. Ключевое значение имеют соотношения:

–между объемом производства и объемом потребления металла в стране. Проблема, решавшаяся в 1970-1980-х годах за счет импорта, в 1990-2000-х решалась на основе экспорта металлопродукции. В 2000-2008 гг. наблюдался опережающий рост экспорта сырья по сравнению с экспортом готовой металлопродукции;

–между уровнем экономического развития страны и уровнем потребления продукции, изготовленной из металла. Данная проблема решается за счет импорта машин и оборудования. В 2008 г. в Россию импортировалась металлосодержащая продукция общей массой более 12 млн. т по сравнению с 2,1 млн. т в 2000 г.

Таблица 3

Уровень душевого потребления основных материалов по странам мира, кг/чел

Материал |

Япония |

ФРГ |

США |

РФ (выпуск) |

РФ (потребление) |

Отставание |

РФ от разви- |

||||||

|

|

|

|

|

|

тых стран, раз |

Сталь |

560 |

460 |

420 |

390 |

233 |

2,4-1,8 |

Алюминий |

24,4 |

15,6 |

33,8 |

26,3 |

5,2 |

6,5-3,0 |

Медь |

38,9 |

59,5 |

40,8 |

6,7 |

4,8 |

12,4-8,1 |

Никель |

0,78 |

0,72 |

0,36 |

2,0 |

0,15 |

5,2-2,1 |

Экспорт металла был обусловлен различиями в поведении бизнеса в условиях отечественной и зарубежной экономической среды – прежде всего, результатом соотношения внутренних и мировых цен на ресурсы, используемые в металлургии,

ицен на готовую металлопродукцию начала 1990-х годов. Значимость исходных предпосылок привлекательности внешнеэкономической деятельности 1990-х годов утратила свое значение. В частности, нивелировалось различие цен на металл в РФ

идругих странах мира. Возрастала роль иных факторов – доступ к инновациям, за-

56