Ekonomika_metallurgii_Zadanie / Статьи по проблемам экономики металлургии / Периодика по проблемам металлургии / Буданов 2005 Функциональные роли отдельных производителей в металлургии

.pdfОТРАСЛЕВЫЕ РЫНКИ

И.А. Буданов

ФУНКЦИОНАЛЬНЫЕ РОЛИ ОТДЕЛЬНЫХ ПРОИЗВОДИТЕЛЕЙ В МЕТАЛЛУРГИИ И РЕЗУЛЬТАТЫ ИХ ПРОИЗВОДСТВЕННОЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

При позитивных обобщающих показателях экономической динамики металлургического комплекса в период 1998-2004 гг. ситуация в его подотраслях достаточно противоречива. К числу основных противоречий относятся:

•высокий уровень и продолжающийся рост экспорта продукции внутриотраслевого назначения при наличии в стране резервов мощностей по выпуску конечных видов металлопродукции;

•отсутствие увеличения спроса на металл внутри страны и изменений в структуре распределения металлопродукции по отдельным подотраслям;

•несоответствие в динамики производственных и финансовых показателей предприятий. Рост выпуска товарной продукции в 2003-2004 гг. более чем на 90% обусловлен ростом цен и только

на 5-6% связан с увеличением производства продукции в натуральном выражении.

Объяснения данных противоречий, как правило, сводятся к факторам, не являющимися предметом специального экономического анализа. В качестве причин негативных явлений указываются: конфликт корпоративных интересов, проблемы формирования экономической среды в России, недостатки действующего законодательства и государственного регулирования и т.д. [1]. Данные объяснения, основанные не на анализе факторов, реально влияющих на процессы, а на гипотезах о возможности изменения ситуации при помощи новых инструментов, мало конструктивны в процессе принятия управленческих решений.

Для оценки существующей в металлургическом комплексе ситуации необходимы новые подходы (методический инструментарий), адекватные комплексному, межотраслевому характеру проблем. В качестве объекта исследования должен рассматриваться весь процесс производ-

186

ства и реализации металлопродукции. Предметом анализа является уровень формирования и распределения добавленной стоимости среди основных участников данного процесса как важнейший фактор, определяющий ситуацию в рыночных условиях.

Методология исследования в рамках данного подхода подробно изложена в специальной литературе [2, 3]. В ее основе – представление о процессе удовлетворения общественных потребностей в рамках взаимосвязанной последовательности действий, устойчивость которых сохраняется на протяжении длительного периода времени. При этом состав участников, формирующих цепочку накопления стоимости товара (ЦНС), и принципы получения и распределения дохода заложены в самой системе и носят объективный характер.

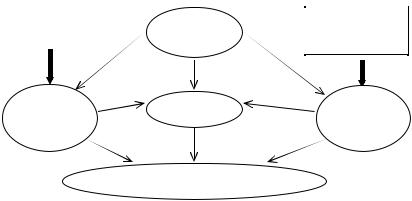

Общая схема исследования представлена на рис. 1. Алгоритм исследования ЦНС включает выделение основной цепочки, проведение расчетов накопленной стоимости (НС), выявление ключевых факторов успеха (КФУ), анализ рентных отношений и барьеров входа в ЦНС, оценку распределения добавленной стоимости (ДС), выявление резервов повышения эффективности ЦНС, оценки специфики управления, роли государства в управленииидругиеэтапы, определенныезадачами исследования.

|

|

|

|

|

|

Внешнее влияние |

|

Характеристика |

Внешнее влияние |

|

потребителей |

|

условий |

|

|

|

|

бизнеса |

производства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Характеристика |

Анализ |

Характеристика |

рынка |

|

производителей |

Анализ

Рис. 1. Логическая схема исследования

Более подробно содержание отдельных блоков на рис. 1 может быть охарактеризовано следующим образом.

1.Характеристика бизнеса: общее положение и специфика связей; основные цепочки НС; распределение стоимости в рамках входа-выхода (таблица).

2.Характеристика рынка: сегменты и динамика рынка; ключевые характеристики (качество, сортамент, стандарт).

187

3.Характеристика производителей, обеспечивающих доступ на рынок: конкурентоспособность; условия выхода на рынок (интегрированные структуры, оптовое звено и т.п.); требования потребителей, рента и барьеры входа в цепочку.

4.Анализ эффективности отдельных звеньев цепочки: сравнительный анализ между звеньями разных цепочек и стадий внутри цепочки; динамика изменения эффективности; предпосылки и ограничения на изменения уровня ДС основных участников ЦНС.

5.Анализ действующей системы управления в ЦНС: специфические факторы; корпоративная организация; фактор государственного регулирования; перспективы развития и модернизации.

Металлургическое производство достаточно удобный объект для исследования процессов накопления стоимости металлопродукции по следующимпричинам:

•имеет место достаточно жесткая технологическая последовательность переработки металла [4];

•каждый этап переработки металла обеспечивается деятельностью ограниченного количества ведущих производителей;

•основные звенья и этапы производства и реализации металлопродукции контролируются крупными интегрированными ком-

паниями.

Специализация металлургического производства позволяет отслеживать связь конкретной цепочки с соответствующим сегментом рынка металлопродукции.

Наличие четко определенной системы связей, структуры производителей и ярко выраженных производственно-технологических взаимосвязей значительно облегчает процесс проведения анализа формирования и распределения ДС. В число основных задач анализа входит:

•определение возможности и условий вхождения в цепочку производственных отношений и выхода на рынок продукции;

•оценка влияния барьеров входа в единый процесс накопления стоимости на экономические характеристики производителей;

•сравнительный анализ отдельных стадий переработки металлопродукции по мере продвижения к конечному потребителю.

В экономике России за период 1990-2004 гг. произошло значительное перераспределение ДС между отраслями и отдельными производителями. Об этом свидетельствуют динамика цен по отраслям и изменение соотношения цен на металлопродукцию по отдельным ее видам (табл. 1).

Процессы перераспределения ДС в России, как правило, объясняются приведением внутренних цен в соответствие с мировым уровнем или результатом взаимодействия спроса и предложения на рынке [1]. Данные об уровне и динамике цен показывают, что в настоящее время ценовые пропорции в России значительно отличаются от мировых соотношений. В рамках сопряженных технологических процессов рента-

188

бельность предприятий значительно варьируется. Участниками единой цепочки могут быть как сверхдоходные, так и убыточные предприятия.

Таблица 1

Изменение соотношения цен на металлопродукцию в 1991-2003 гг.

№ |

Звено цепочки накопления |

1991 г., |

2003 г., |

Рост цен за |

Соотношение цен к |

|

|

стоимости |

руб./т |

руб./т |

период, раз |

уровню проката, % |

|

|

|

|

|

|

1991 г. |

2003 г. |

1 |

Руда железная (товарная) |

26,91 |

269 |

10,00 |

5 |

3 |

2 |

Окатыши железорудные |

45,38 |

726 |

16,00 |

9 |

8 |

3 |

Чугун |

245,65 |

4805 |

19,56 |

50 |

51 |

4 |

Прокат готовый |

491,52 |

9385 |

19,09 |

100 |

100 |

5 |

Заготовка трубная |

424,4 |

6709 |

15,81 |

86 |

71 |

6 |

Прокат листовой |

490,3 |

9863 |

20,12 |

100 |

105 |

7 |

Штрипсы листовые |

340,46 |

8730 |

25,64 |

69 |

93 |

8 |

Сталь листовая оцинкованная |

801,31 |

15918 |

19,86 |

163 |

170 |

9 |

Профили гнутые |

509,07 |

11063 |

21,73 |

104 |

118 |

10 |

Трубы стальные |

658,51 |

14600 |

22,17 |

134 |

156 |

Оценки на основе ценовых пропорций представляют собой только первый шаг в анализе эффективности процесса накопления стоимости. На уровень цен непосредственное влияние оказывают государственная (в отраслях монополистах) и корпоративная ценовые политики. При этом оценка эффективности участника цепочки не может быть проведена только исходя из показателей прибыли (рентабельности), так как предприятия существенно различаются по уровню заработной платы, амортизационным отчислениям.

Рынки металлопродукции в значительной степени оказываются в зависимости от государственной внешнеторговой политики и других мер государственного управления (лицензирования деятельности, системы недропользования, экологической и антимонопольной политик и т.д.), ограничивающих конкурентные отношения.

Методология анализа ЦНС предполагает выбор точки входа и построение на ее основе системы значимых связей. В данном случае наиболее интересным являются конечные стадии металлургического производства (трубное, метизное, выпуск изделий дальнейшего передела). Данные производства, обладая потенциалом восстановительного роста (свободными мощностями) и рынком сбыта, после периода достаточно бурного роста 1999-2001 гг. в 2002-2004 гг. резко сократили темпы прироста, по отдельным видам металлопродукции отмечается и сокращение объемов производства. Причины данной ситуации, в том числе экономического характера, несомненно, представляют интерес для оценки перспективного роста в экономике России. Поэтому, в качестве исходной точки анализабылавыбранатрубная промышленность.

189

Российская трубная промышленность является одной из крупнейших в мире (около 10% мирового производства). В РФ более 100 предприятий и специализированных участков, притом, что на 7 предприятиях сосредоточено более 80% выпускаемого объема труб. В 2004 г. производство стальных труб составило 6 млн. т, т.е. возросло по сравнению с уровнем 1998 г. в 2,2 раза. На мировой рынок направлено около 20% произведенных труб, при этом около 15% внутреннего потребления труб в России удовлетворялось за счет импорта. Производственные мощности оцениваются примерно в 15 млн. т, что составляет 23-24% от всего мирового потенциала трубного производства. Производители трубной продукции объединены в интегрированные структуры (Объединенная металлургическая компания, Трубная металлургическая компания, Группа «Челябинский трубопрокатный завод») с собственной сырьевой базой и сбытовой сетью, каждая из которых контролирует 25-30% рынка. Ведущие производители трубной продукции или сырья для их производства внесены в федеральный или региональный раздел Реестрахозяйствующихсубъектов, имеющихдолюнарынкеопределенноготовараболее35%.

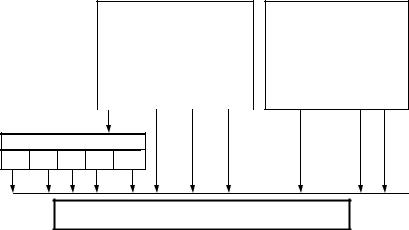

Трубная промышленность входит в состав черной металлургии, которая включает также широкий круг производств и предприятий, задействованных в выпуске металла. Подотраслевая структура металлургии и основные потоки ресурсов и продукции представлены на рис. 2, а также см. рис. 3.

Основные межотраслевые потоки в черную металлургию Энергоресурсы, транспорт, цветная металлургия, химия, машины и оборудование, импорт,

Железная |

|

Чугун |

|

Сталь |

|

Прокат |

|

|

|

СМР, машины, |

|

|

|

|

|

|

|

Трубы |

|

|

Основные |

||||||

руда |

|

|

|

|

|

|

|

|

|

оборудование, |

|

фонды |

|

|

|

|

|

|

|

|

|

|

|

|

ремонт |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Экспорт |

|

|

|

|

|

|

Конкурирующее потребление |

|

|

|

||||||

|

|

|

|

|

|

|

|

||||||

Рис. 2. Схема основных звеньев ЦНС производства труб

Выпуску труб предшествуют стадии металлургического передела, начиная с добычи природного сырья. Трубное производство ориентировано на придание металлу формы, необходимой потребителям. Это – принципиальное отличие от базовых производств в металлургии (горнорудного, агломерационного, коксохимического и ломозаготовительного – поставщики второго уровня) и непосредственно металлургических производств (доменного, сталеплавильного и прокатного – поставщики первого уровня), обеспечивающих получение металла с определенными физико-химическими свойствами для внутриотраслевых процессов. Трубные предприятия используют в качестве ресурсной основы для производства штрипс, трубную заготовку и листовой прокат

(поставки первого уровня).

190

Основными потребителями труб являются строительные организации, предприятия машиностроения и металлоторгующие организации (потребители первого уровня). Конечным назначением трубной продукции является обеспечение функционирования компаний ТЭК, трубопроводной системы страны (трубопроводный транспорт, сфера ЖКХ), развитие и поддержание основных фондов практически во всех отраслях экономики (потребители второго уровня).

На функционирование ЦНС трубной промышленности активное влияние оказывают конкурирующие потоки, связанные с импортом труб, использованием альтернативныхматериаловивидовметаллопродукции.

Непосредственным конкурентом отечественной трубной промыш-

ленности являются поставщики труб по импорту. Россия на протяжении длительного периода была нетто-импортером труб. В 2001-2002 гг. наступил перелом в негативной тенденции преобладания импорта труб над их экспортом. Импорт труб в 2002 г. снизился по отношению к 2001 г. на 31% и составил 720 тыс. т, а в 2003-2004 гг. – менее 1 млн. т. Сохранение поставок труб из Германии, Италии, Японии, Австрии и др. стран объясняется отставанием отечественного производства. Неоднократные экспертизы импорта труб показывали возможности их замещения отечественным производством только после существенной модернизации мощностей. Рост производства труб в 1999-2003 г., был достигнут при значительном, более чем в 3,5 раза, увеличении поставок труб на экспорт. Для этого российскими производителями трубной продукции были созданы зарубежные представительства, осуществлялась подготовка к участию в международных тендерах, проводилась сертификация труб по международным стандартам.

Конкурирующие звенья в рамках общей ЦНС металлургической промышленности, определяемые переработкой природных ресурсов, связаны с выпуском других видов металлопродукции (проката, метизов, продуктов промежуточного передела). Об изменении роли труб в формообразовании металла достаточно полное представление дает показатель доли выпуска труб в общем объеме производства труб и проката в стране. Доля труб в общем объеме производства труб и проката в стране в 1990 г. составляла 15,7% и к концу 90-х годов снизалась до 5-6%. В 2004 г. она составила 10,2%, что соответствует уровню данного показателя 50-х годов и в 1,5 раза ниже уровня стран ЕС.

Конкурирующие ЦНС, альтернативные потреблению стальных труб на рынке, связаны с реализации трубной продукции из других видов материалов(пластмасс, цветныхметаллов, асбестоцемента ит.д.) (рис. 3).

Конкуренция между различными видами конструкционных материалов оказывает значительное влияние на рынок стальных труб. Это отражается на динамике производства и потребления труб, прежде всего, сделанных из чугуна, пластмассы, асбесто-цемента, железобетона,

191

цветных металлов и стекла. Отражением процессов конкуренции на рынке ресурсов и уровня эффективности использования металлопродукции служит структура потребления различных конструкционных материалов в обрабатывающей промышленности. В России, имеющей только около 3% трубопроводов из пластмасс, доля в потреблении труб из пластмасс в настоящее время увеличилась до 25-30% по сравнению с 5% в 1990 г. В то время как доля пластиковых труб в общей протяженности всех трубопроводов США, ЕС, Японии составляет около 60%.

Трубы

Из стали |

Из пластмасс |

Из цветных металлов |

Неметаллические |

|

|

|

|

|

|

Продукция близкого функционального назначения

Сварные конструкции |

Отливки |

Штамповки |

|

|

|

Сварные бесшовные

ТБД НКТ ВПТ ОТ ДР

КОНЕЧНЫЙ СПРОС

Рис. 3. Основные ЦНС, альтернативные производству труб

Анализ ЦНС показывает, что система производства и потребления стальных труб носит устойчивый (воспроизводимый) характер, определяемый народнохозяйственным спросом, наличием ресурсов и производственных мощностей для его удовлетворения. Ситуация в трубной промышленности определяется состоянием и поведением металлургических комбинатов (поставщиков материалов и заготовки), масштабами инвестиционной активности и финансовым состоянием отраслей-потре- бителей. Наиболее важным элементом функционирования ЦНС является наличие надежного рынка сбыта трубной продукции.

Конечное потребление и общенациональные факторы спроса (потребители второго и последующих уровней). Производители труб ориентированы преимущественно на внутренний рынок, что создает предпосылки для роста производства в отрасли в условиях экономического роста в России. Факторы постепенного расширения внутреннего спроса на продукцию трубных заводов следующие: физическое состоя-

192

ние трубопроводных систем России; реформа жилищно-коммунального хозяйства; отработка действующих месторождений нефти и газа. Роль секторов экономики, предъявляющих спрос на трубы, очевидно, имеет общенародное значение. Отметим только ряд из них: экспорт энергетических ресурсов (трубы для магистральных трубопроводов); газификация и энергообеспечение территории России (трубы для трубопроводных сетей); электрификация (котлостроение и замена энергоустановок); геолого-разведочные работы (бурильные и обсадные трубы) и т.д.

Ситуация с народнохозяйственным спросом и потреблением (второго и последующих порядков) труб в экономике России достаточно устойчивая. В настоящее время удельное потребление труб в расчете на единицу ВВП в России примерно на порядок превосходит аналогичные показатели для США и стран ЕС. Это обусловлено территориальным фактором и отраслевой структурой экономики. Обеспечение страны трубами имеет стратегическое, общегосударственное значение, так как решает проблему независимости от импортных поставок таких труб, обеспечивая экономическую и энергетическую безопасность страны.

Трансформация народнохозяйственного спроса в текущее потребление труб требует анализа рынка трубной продукции. На рынке стальных труб следует отметить сложные процессы, оказывающие влияние на изменение видового состава производства. Следствием требований потребителей к продукции трубной промышленности является разнообразие сортамента, включающего около 30 тыс. профилеразмеров из сотен марок стали. От труб, используемых в медицинской промышленности, до труб, используемыхприсозданииобороннойтехникиипристроительствешахт.

Сегментация рынка труб (потребители первого уровня). Основ-

ные направления реализации труб на внутренний рынок включают поставки в ТЭК и на транспорт (около 60%), в машиностроение (30%), на нужды промышленного строительства и в коммунальное хозяйство. Каждый из сегментов рынка труб обладает индивидуальными особенностями, которые следует учитывать при анализе (табл. 2).

Таблица 2

Специфические особенности сегментов рынка трубной продукции

Характеристики рынка |

Трубы для |

Трубы для ма- |

Трубы для |

ТЭК и транс- |

шиностроения |

РЭН и ЖКХ |

|

|

порта |

|

|

Концентрация потребителей |

Высокая |

Умеренная |

Низкая |

Концентрация производителей |

Высокая |

Высокая |

Низкая |

Устойчивость спроса |

Циклический |

Устойчивый |

Стабильный |

Конкуренция с импортом |

Высокая |

Умеренная |

Низкая |

Требования к качеству |

Высокие |

Высокие |

Низкие |

Доходность производства |

Высокая |

Высокая |

Низкая |

193

1. Рынок труб нефтепроводного сортамента представлен спросом как непосредственно нефтегазодобывающих компаний, так и строительных организаций. Данный рынок достаточно узок по кругу поставщиков (как правило, крупных производителей) и кругу потребителей (нефтяных и газовых компаний), а наличие высоких барьеров входа подразумевает некоторую стабильность предложения и потребления. В связи с возросшим объемом работ по бурению и обустройству скважин, замене большого количества изношенных труб и строительством новых участков нефте- и газопроводов следует ожидать увеличение спроса на внутреннем рынке на стальные высококачественные трубы, используемые при добыче и транспортировке нефти и газа. Рынок труб практически полностью зависит от состояния и развития магистральных трубопроводов. При реализации крупных проектов строительства нефтегазопроводов спрос на трубы резко увеличивается, а после их завершения столь же стремительно снижается. В 2001 г. спрос на трубы большого диаметра вырос на 38%, но в 2002 г. произошло сокращение спроса, очередной подъем 2003 г. сменился спадом 2004 г., вызванным снижением инвестиционной активности в ТЭК (табл. 3).

Таблица 3

Изменение ввода в действие мощностей, определяющих динамику спроса и потребления стальных труб

Показатель |

2003 г. |

2004 г. |

Спад, раз |

Скважины, ед. |

3004 |

2467 |

1,22 |

нефтяные |

|||

газовые |

206 |

39 |

5,28 |

Нефтепроводы магистральные, км |

1417 |

205,9 |

6,88 |

Газопроводы магистральные и отво- |

1754,8 |

896,9 |

1,96 |

ды от них, км |

В настоящее время производство труб диаметром 1420 мм в России освоено только на ОАО «Волжский трубный завод», однако, в перспективе ожидается дальнейшее расширение предложения труб за счет реализации новых проектов на Волжском трубном заводе, Выксунском металлургическом заводе, Челябинском трубопрокатном заводе. В соответствии с требованиями заказчиков, выпуск труб с заводским изоляционным покрытием составляет около 50% от всего объема продукции.

2. Рынок горячекатаных бесшовных труб характеризуется относительно большим числом участников-потребителей. Данный сегмент рынка наиболее устойчив, и потребление такого рода труб находится на стабильно высоком уровне. По ряду сортаментных позиций бесшовных труб отечественные производственные мощности близки к насыщению, обеспечивая при этом покрытие внутреннего потребления только на 70-

194

75%. На рынке ощущается дефицит предложения высококачественных труб со специальными свойствами. Так, традиционные виды труб при работе в агрессивной среде служат 2-3 года, в то время как трубы с покрытием – 6-7 лет, но их доля в общем объеме производства крайне мала (менее 15%). В настоящее время данный сектор производства труб характеризуется наивысшей рентабельностью, и несколькими российскими предприятиями заявлены инвестиционные программы по увеличению отечественного производства труб данных групп.

3.На рынке электросварных труб представлено большое количество производителей, имеющих трубоэлектросварочные станы. Это способствует конкурентной борьбе за потребителя между отечественными производителями, что выражается в относительно невысоком уровне цен и рентабельности производства. Рынок насыщен полностью, предложение превышает спрос и, как следствие, – минимальное присутствие импорта (поставки в пределах 80-100 тыс. т в год). Данный сегмент – основное место работы трейдеров, у которых достаточно сильные позиции в регионах (складские запасы, сервисные центры и т.п.). Рынок труб общего назначения развивается достаточно активно, но при этом сектор водогазопроводных труб постепенно сужается вследствие появления большого количества товаров-заменителей – стеклопластиковых и полиэтиленовых труб, спрос на которые растет, относительно уменьшая долю стальных труб в общем объеме продаж.

4.Система обеспечения взаимодействия производства и потребления труб в настоящее время только формируется. Основой функционирования пока является система прямых договоров. Рыночный сектор торговли трубной продукцией 90-х годов отличался низкой эффективностью (высокими трансакционными издержками), что в определенном смысле ограничивало его расширение. Складские запасы металла, оборотные ресурсы металла в 90-е годы сократились более чем в 10 раз. В нынешнем десятилетии наблюдается значительное улучшение системы реализации металлопродукции в рамках трубных компаний. В частности, объем продаж металла коммерческими структурами составил в 2003 г. 1,8 млн. т (26% в общем объеме производства труб). Реализация осуществляется преимущественно через специализированные сбытовые подразделения интегрированных трубных компаний. Так Торговый дом ТМК обслуживает потребителей в РФ и странах СНГ (напрямую и через филиальную сеть) и использует уполномоченные зарубежные компании для экспорта. На каждом трубном заводе компании действует филиал Торгового Дома, наделенный функциями работы с мелкими потребителями труб и металлоторгующими организациями, а также контроля за отгрузкой. Таким образом, имеет место единая сбытовая политика компании, использующая конкурентные преимущества отдельных заводов, оптимизацию транспортных потоков и другие элементы управления логи-

195