Анализ тенденцийактивов и пассивов.

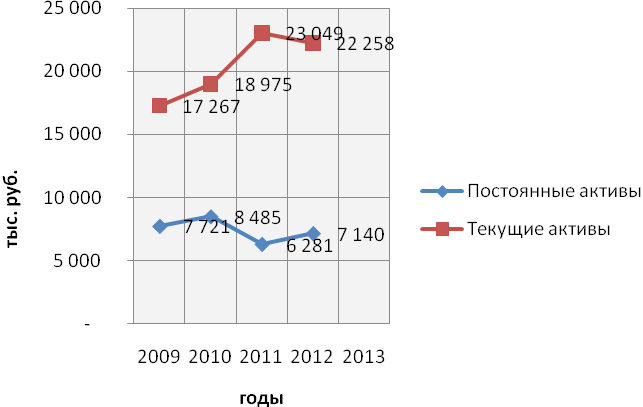

На рисунке 2.2.1 представлена структура актива баланса.

Рис. 2.2.1 Структура актива баланса

На рисунке 2.2.2 представлена динамика актива баланса.

Рис. 2.2.2 Динамика актива баланса

Проанализируем полученные данные.

По статье «Основные средства» бухгалтерского баланса отражаются внеоборотные активы в виде зданий, сооружений, рабочих и силовых машин и оборудования, измерительных и регулирующих приборов и устройств, вычислительной техники, транспортных средств, инструмента, производственного и хозяйственного инвентаря и принадлежностей и других аналогичных объектов, используемых свыше 12 месяцев.

Доходные вложения в материальные ценности – вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально–вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода.

Анализ оборотных активов предполагает оценку их структуры по таким группам, как: запасы; дебиторская задолженность; денежные средства и краткосрочные финансовые вложения.

Кроме того, при анализе оборотных активов следует иметь ввиду, что их рост или снижение может быть обусловлен как традиционными факторами, например, изменением объемов производства, инфляцией; так и нетрадиционными, например, замедлением их оборота, что вызывает потребность в увеличении их массы [10; с. 112].

Денежные средства. В этом подразделе показывают остатки денежных средств в кассе, на расчетных и валютных счетах в банках, в аккредитивах, чековых книжках и иных платежных документах (кроме векселей, отражаемых либо в дебиторской задолженности, либо в краткосрочных финансовых вложениях), а также денежные документы и переводы в пути [9; с. 362]. Организации обязаны держать свободные денежные средства в банке на своих расчетных счетах, поэтому в кассе могут храниться лишь незначительные суммы наличных денег для неотложных расходов. Банки устанавливают лимит остатка денежных средств в кассе, превышение которого допускается только в дни выдачи заработной платы в течение трех дней.

Излишние запасы приводят к необоснованному отвлечению средств из хозяйственного оборота, что в конечном итоге влияет на рост кредиторской задолженности и является одной из причин неустойчивого финансового положения. Снижение удельного веса материально–производственных запасов может свидетельствовать о: снижении производственного потенциала организации; рациональности выбранной хозяйственной стратегии, в результате которой значительная часть текущих активов иммобилизована в запасах, чья ликвидность может быть невысокой.

Таким образом, рост суммы и доли оборотных активов свидетельствует о росте мобильности имущества или о расширении хозяйственной деятельности организации. При этом важно установить, за счет каких видов оборотных средств произошло изменение структуры текущих активов [7; с. 501].

Всего же активы за рассматриваемый период увеличились на 21 494 тыс. руб. или на 86%.

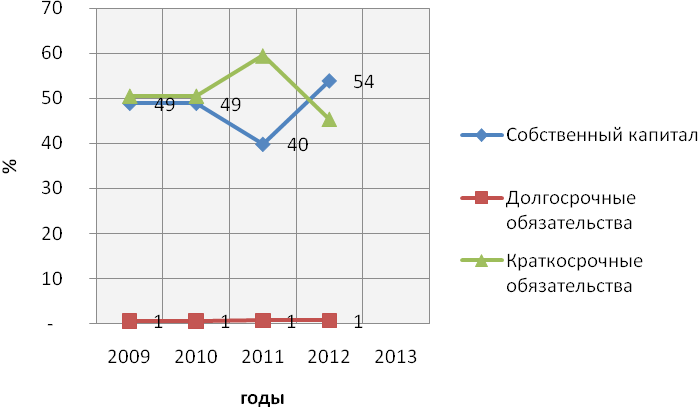

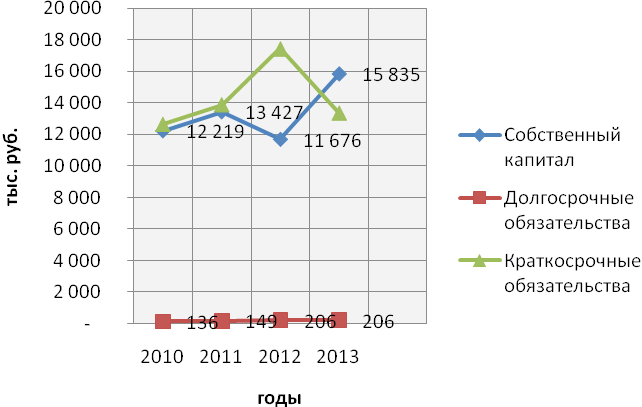

Проанализируем пассивы баланса.

На рисунке 2.2.3 представлена структура пассива баланса.

Рис. 2.2.3 Структурапассивабаланса

На рисунке 2.2.4 представлена динамика пассива баланса.

Рис. 2.2.4 Динамика пассива баланса

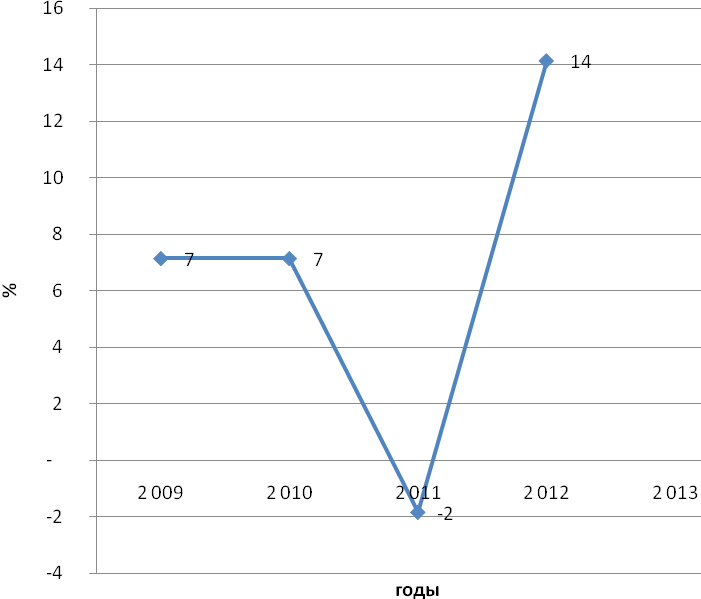

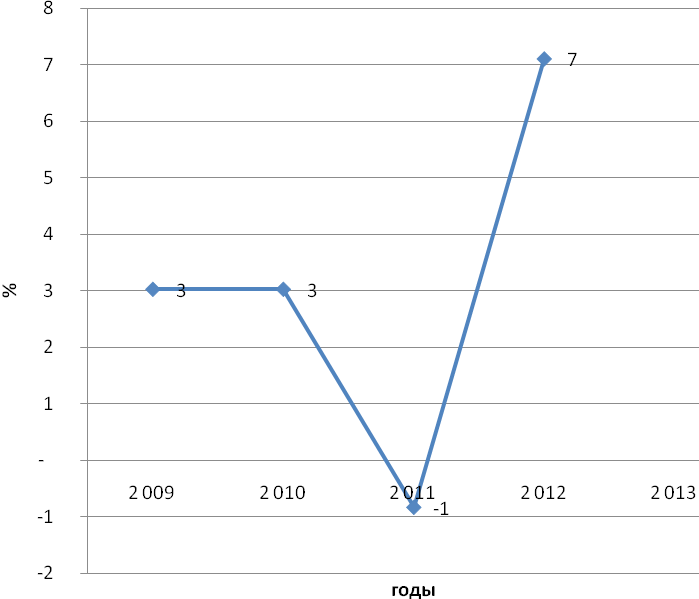

Далее проанализируем показатели рентабельности.

Рис. 2.2.2 Рентабельность продаж

Рентабельность продаж является индикатором ценовой политики компании и её способности контролировать издержки. Различия в конкурентных стратегиях и продуктовых линейках вызывают значительное разнообразие значений рентабельности продаж в различных компаниях. Как видно из рисунка, к 2012 году значение показателя рентабельности увеличивается по сравнению с базовым периодом – с 7% до 14%. Снижение рентабельности продаж свидетельствует о повышении операционной эффективности компаний.

На следующем рисунке показана рентабельность собственного капитала.

Рентабельность собственного капитала (англ. returnonequity, ROE) – относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на собственный капитал организации. Показывает отдачу на инвестиции акционеров с точки зрения учетной прибыли.

Рис. 2.2.3 Рентабельность собственного капитала

Как видно из рисунка, к 2012 году значение показателя рентабельности увеличивается до 7%, по сравнению с базовым периодом (3%). Рост показателя рентабельности собственного капитала свидетельствует о повышении отдачи на инвестиции акционеров, то есть компания демонстрирует рост чистой прибыли.

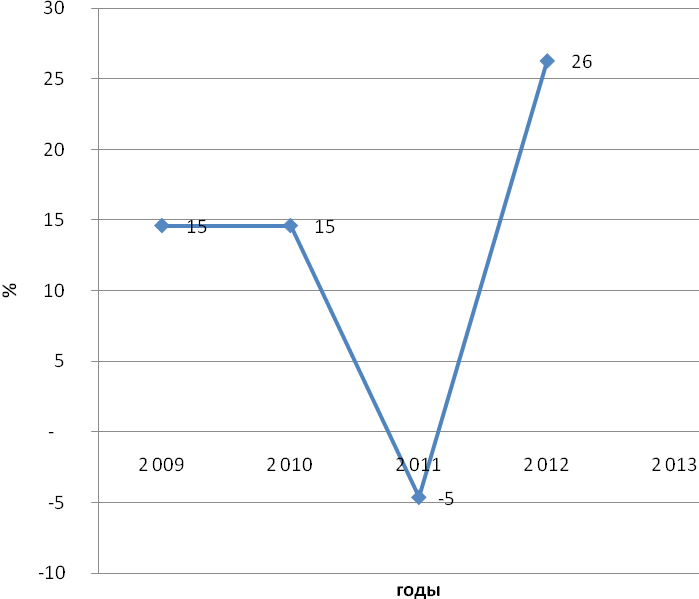

Рис. 2.2.4 Рентабельность активов

Рентабельность активов (ROA) – отношение операционной прибыли к среднему за период размеру суммарных активов. Значение коэффициента к 2012 году увеличивается до 26% по сравнению с базовым периодом (15%). Рост показателя рентабельности активов свидетельствует об увеличении способности активов компании порождать прибыль. Таким образом, происходит рост прибыли на каждый рубль, вложенный в имущество организации.

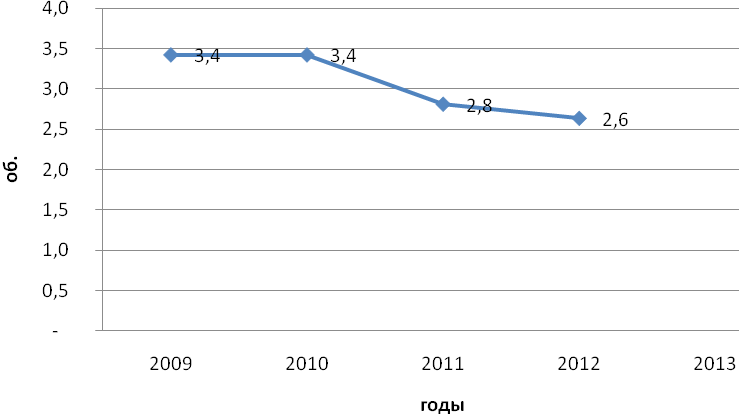

Рис. 2.2.8 Оборачиваемость текущих активов

Снижение коэффициента оборачиваемости текущих активов с 3,4 в 2009 году до 2,6 в 2012 году свидетельствует о снижении эффективности использования текущих активов компании.

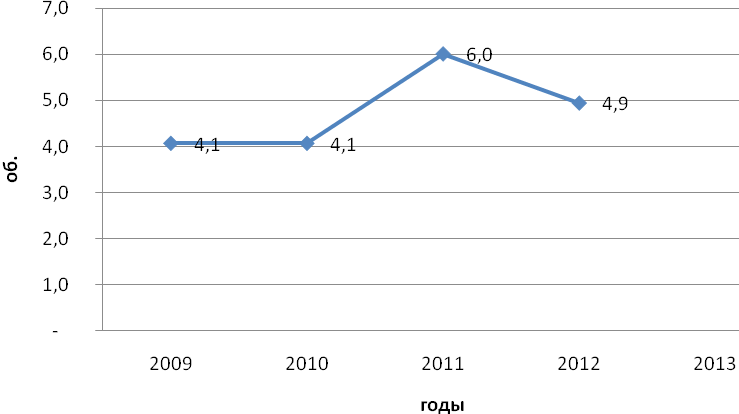

На следующем рисунке показана динамика коэффициента оборачиваемости запасов.

Рис. 2.2.9 Динамика коэффициента оборачиваемости запасов

Чем выше оборачиваемость запасов, тем более эффективной является ее деятельность, тем меньше потребность в оборотном капитале и тем устойчивее финансовое положение предприятия при прочих равных условиях. За рассматриваемый период происходит рост оборачиваемости запасов с 4,1 в 2009 году до 4,9 в 2012 году, что свидетельствует о повышении эффективности работы компании.

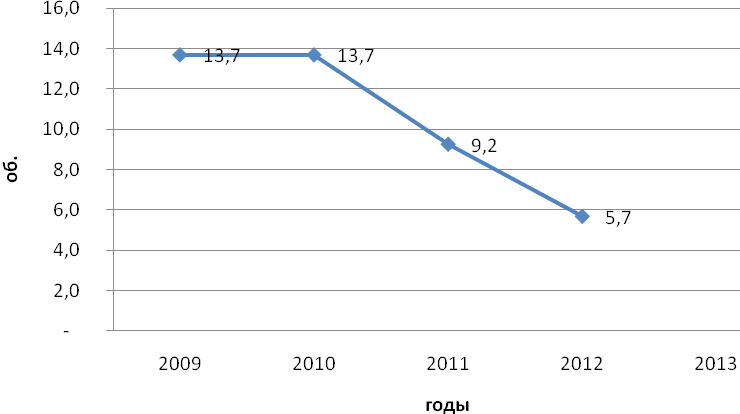

На следующем рисунке показана динамика коэффициента оборачиваемости дебиторской задолженности.

Рис. 2.2.10 Динамика коэффициента оборачиваемости дебиторской задолженности

Оборачиваемость дебиторской задолженности (receivables turnover ratio – RTR) – отношение выручки от реализации к средней сумме счетов к получению за минусом резервов на сомнительные позиции. Коэффициент показывает, сколько раз счета к получению превращались в денежные средства или сколько единиц выручки получено с 1 руб. дебиторской задолженности. Чем выше его значение, тем меньший период времени проходит между отгрузкой продукции потребителям и моментом их оплаты. Высокие значения этого показателя положительно отражаются на его ликвидности и платежеспособности.

На протяжении рассматриваемого периода происходит снижение коэффициента оборачиваемости дебиторской задолженности с 13,7 в 2009 году до 5,7 в 2012 году, что является негативным фактором работы компании.

На рисунке 2.2.12 показана оборачиваемость кредиторской задолженности.

Рис. 2.2.12 Оборачиваемость кредиторской задолженности

Период оборота кредиторской задолженности характеризует среднюю продолжительность отсрочки платежей, предоставляемой предприятию поставщиками. Чем он больше, тем активнее предприятие финансирует текущую производственную деятельность за счет непосредственных участников производственного процесса (за счет использования отсрочки оплаты по счетам, нормативной отсрочки по уплате налогов и т.д.). Снижение показателя дебиторской задолженности за рассматриваемый период составляет 0,8, что является негативным фактором работы компании.