20. Отыскание оптимального плана. Условия оптимальности.

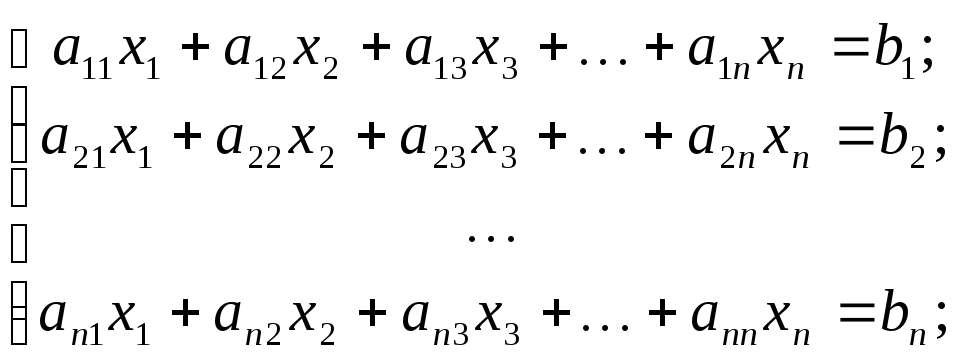

Предположим, что общая задача линейного программирования:

![]()

![]()

обладает планами и каждый её опорный план не вырожденный. В этом случае для опорного плана имеем выражение:

![]()

![]()

где хi > 0, а Z(х0) – значение линейной функции, соответствующее данному опорному плану.

Разложение любого вектора

![]() по

векторам данного базиса единственное.

по

векторам данного базиса единственное.

По этому разложению

![]() в

базисе соответствует единственное

значение линейной функции.

в

базисе соответствует единственное

значение линейной функции.

Если в неё в место неизвестных подставить

соответствующие коэффициенты для

разложения базиса j-

го вектора по векторам базиса, через сj

обозначим коэффициент линейной функции,

соответствующий вектору

![]() ,

тогда справедлива следующая теорема:

,

тогда справедлива следующая теорема:

Если для некоторого вектора Аj выполняется условие zj – cj > 0, то план x0 не является оптимальным и можно построить такой план Х, для которого выполняется неравенство Z`(x) < Z(x0).

Следствие: Если для некоторого плана Х0 разложение всех векторов Аj по векторам данного базиса удовлетворяет условию

zj – cj ≤ 0 (7)

то план x0 является оптимальным.

Неравенство (7) является условием оптимальности плана задачи, решаемой на отсекание минимума, а значения zj – cj являются оценками плана.

Таким образом, для того, что бы план Х был оптимален, необходимо и достаточно, что бы его оценки были не положительными.

Условия оптимальности плана задачи на отыскание максимума минимума функции.

Для того чтобы план задачи на максимум был оптимален необходимо и достаточно что бы все оценки zj – cj были не отрицательны.