Розділ 1.4 Формування і розподіл прибутку

Зміст

1.4.1. Економічна сутність прибутку та його склад.

1.4.2. Формування і розрахунок показників прибутку на підприємствах України

1.4.3. Планування валового прибутку підприємства

1.4.4.Сутність і методи обчислювання показників рентабельності

Ключові слова: прибуток, бухгалтерський та економічний прибуток, податковий прибуток, обліковий прибуток, прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати, загально виробничі витрати, собівартість готової (товарної) продукції, собівартість реалізованої продукції, доходи від операційної діяльності підприємства, витрати від операційної діяльності , чистий дохід (виручка) від реалізації продукції, інші фінансові доходи, валовий прибуток (збиток), адміністративні витрати, рентабельність, рентабельність реалізації продукції

Цілі та завдання вивчення розділу

Успішне вивчення розділу дозволяє з’ясувати економічну сутність прибутку та його склад, умови формування і розрахунок показників прибутку на підприємствах, а також, теоретичні та практичні засади організації планування валового прибутку підприємства й сутність і методи обчислювання показників рентабельності.

Методичні рекомендації до вивчення розділу 1.4

При вивченні пункту 1.4.1. зверніть увагу на сутність прибутку та його склад, з’ясувати розмежування таких понять, як бухгалтерський та економічний прибуток, а також розрізнання понять облікового і податкового прибутку (збутку) підприємства.

Вивчаючи пункт 1.4.2. спробуйте з’ясувати критерії визнання доходу та прибутку підприємства.

Вивчаючи пункт 1.4.3. треба зверніть увагу на організацію зрозуміти сутність планування валового прибутку підприємства.

При вивченні пункту 1.4.4. зрозуміти сутність і методи обчислювання показників рентабельності.

Навчальний матеріал

1.4.1. Економічна сутність прибутку та його склад

Прибуток – це перевищення доходів над витратами. Протилежна ситуація називається збитком.

З економічного погляду прибуток – різниця між грошовими надходженнями і грошовими витратами.

З господарського погляду прибуток – це різниця між майновим станом підприємства на кінець і початок звіного періоду.

Саме тому, на практиці існує розмежуваннятаких понять, як бухгалтерський та економічний прибуток. (Важливо розуміти, що прибуток, обчислений у бухгалтерському обліку, не відоброжає дійсного результату господарської діяльності). Перший є результатом реалізації товарів (послуг), другий – результатом роботи капіталу.

Згідно з чинним законодавством, розрізняють обліковий і податковий прибутки (збитки)підприємства.

|

Прочитайте та законспектуйте основні положення |

Оо = Дв – (Вв + А),

де Оо - об’єкт оподаткування податку на прибуток підприємства (податковий прибуток), грн;

Дв – скоригований валовий доход підприємства за звітний період, грн.;

Вв – собівартість реал послуг та інше, валові витрати підприємства за звітний період, грн.;

А - сума нарахованої за звітний період амортизації основних засобів, нематеріальних активів та інших оборотних активів, грн.

Обліковий прибуток – це сума прибутку до оподаткування, визначена в бухгалтерському (фінансовому) обліку, яку записують у звіті про фінансові результати підприємства за звітний період.

Сума облікового прибутку відрізняється від суми податкового прибутку через відмінності в методиках їх обчислення.

Функції прибутку:

1. Прибуток є критерієм і показником ефективності діяльності підприємства. (сам факт прибутковості вже свідчить про ефективну діяльність підприємства)

2. Прибуток має стимулюючу функцію. (він є кінцевим фінансово-економічним результатом діяльності підприємства і відіграє ключову роль у ринковому господарстві, де він є основним джерелом приросту власного капіталу, є джерелом соціальних благ для членів трудового колективу).

3. Прибуток є джерелом формування бюджетів різних рівнів. (він надходить до бюджетів у вигляді податків, економічних санкцій і використовується у виді видатків у законодавчому порядку.

Сума прибутку підприємства залежить від таких чинників:

обсяг виробництва і реалізації продукції;

ефективніст виробничо-господарської діяльності підприємства (ефективність використання основних засобів, виробничих запасів, нематеріальних активів, грошових коштів тощо, які впливають на рівень витрат підприємства).

|

Прочитайте та законспектуйте основні положення |

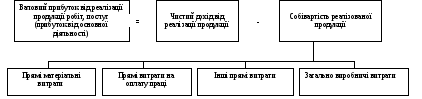

Р ис.

1. Схема формування валового прибутку

підприємства

ис.

1. Схема формування валового прибутку

підприємства

Оцінку прямих матеріальні витрати здійснюють одним із таких методів:

ідентифікованої собівартості відповідної одиниці запасів;

середньозваженої собівартості;

собівартості перших за часом надходжень запасів (ФІФО);

собівартості останніх за часом надходжень запасів (ЛІФО);

нормативних затрат;

ціни продажу.

Прямі витрати на оплату праці – заробітна плата та інші виплати робітникам, зайнятим у виробництві продукції, виконання робіт або наданні послуг, які можуть бити безпосередньо віднесені до конкретного об’єкта витрат.

Інші прямі витрати – усі інші витрати, які можуть бити безпосередньо віднесені до конкретного об’єкта витрат, зокрема відрахування на соціальні заходи з заробітної плати, плата за оренду земельних і майнових паїв, втрати від браку (вартість остаточно забракованої продукції) та витрати на виправлення браку, що належить до певного виду продукції.

Загально виробничі витрати – витрати на управління виробництвом (З/п апарату управління цехами і дільницями, оплата службових відряджень персоналу цехів тощо), амортизацію основних засобів і нематеріальних активів загально виробничого призначення, витрати на утримання, експлуатацію і ремонт, страхування та операційну оренду основних засобів, інших необоротних активів загально виробничого призначення, витрати на вдосконалення технології та організації виробництва, витрати на опалення, освітлення, водопостачання та інше утримання виробничих приміщень, витрати на обслуговування виробничого процесу (З/п загально виробничого персоналу, технологічний контроль за виробничими процесами та якістю продукції тощо), витрати на охорону праці, техніку безпеки, охорону довкілля, інші витрати (на внутрішньозаводську переміщення вантажів, нестачі та втрати від псування цінностей, оплату простоїв) тощо.

|

Прочитайте та законспектуйте основні положення |

Ст = Нвп + Св – НВк,

де Нок – незавершене виробництво на початок звітного періоду, грн.;

Св – виробничі витрати підприємства за звітний період, грн.;

Нвп - незавершене виробництво на кінець звітного періоду, грн.