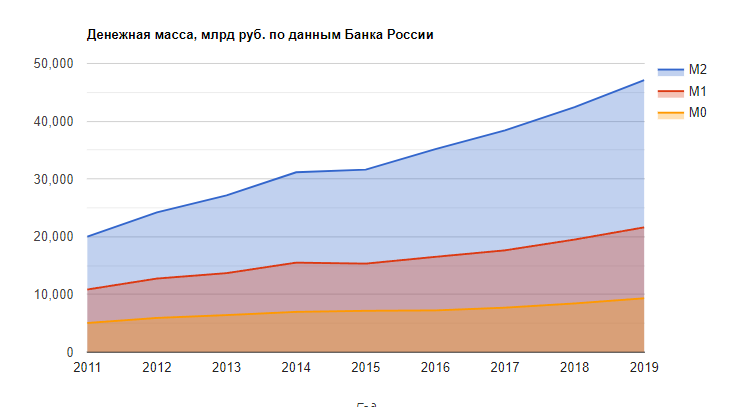

Денежная масса в России

Денежный агрегат М1 включает наличные деньги в обращении вне банковской системы (денежный агрегат М0) и остатки средств в национальной валюте на расчетных, текущих и иных счетах до востребования населения, нефинансовых и финансовых (кроме кредитных) организаций, являющихся резидентами Российской Федерации.

Денежный агрегат М2 включает денежный агрегат М1 и остатки средств в национальной валюте на счетах срочных депозитов и иных привлеченных на срок средств населения, нефинансовых и финансовых (кроме кредитных) организаций, являющихся резидентами Российской Федерации.

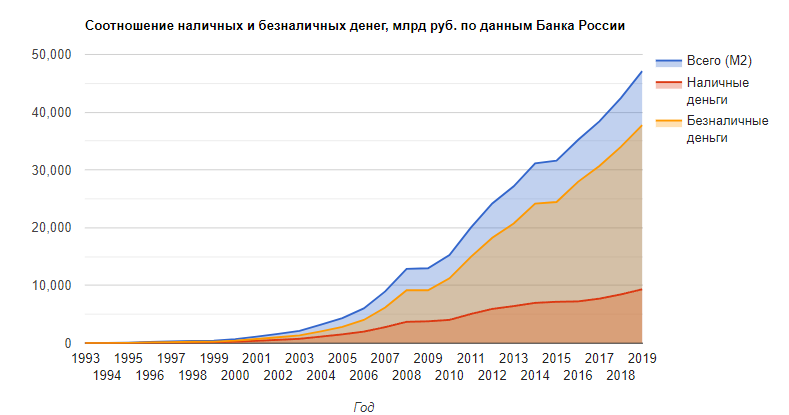

Соотношение наличных и безналичных денег в России

Денежная масса (М2) без учета кредитных организаций с отозванной лицензией.

Данные приведены на 01 января соответствующего года.

Тема 2.3. Правовые основы денежного обращения Правовое регулирование денежного обращения

Под денежным обращением понимается движение денежной массы внутри страны в наличной и безналичной формах.

Предусмотрено две основные формы денежного обращения: безналичное и наличное денежное обращение.

Безналичное денежное обращение технически можно представить в виде системы учета и записей, которая заключается в списании определенной денежной суммы со счета одного субъекта в кредитной организации и зачислении ее на счет другого субъекта в этой же или другой кредитной организации либо в иной форме, например, при расчетах чеками, при которой наличные денежные знаки как средство платежа не участвуют.

Наличное обращение заключается в непрерывном процессе движения наличных денег в форме банковских банкнот и металлических монет и включает в себя эмиссию наличных денег, их оборот, замену, изъятие и уничтожение. Банк России переводит наличные деньги из территориальных рассчетно-кассовых центров в операционные кассы, из которых деньги направляются в операционные кассы кредитных организаций и далее – физическим и юридическим лицам.

Правовая регламентация денежного обращения в России включает несколько управомоченных субъектов и предполагает принятие нормативных правовых актов различной юридической силы.

К основным нормативным правовым актам можно отнести:

Конституцию РФ (ст. 71);

Федеральный закон от 10.07.2002 № 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (глава VI);

Федеральный закон от 27.06.2011 N 161-ФЗ "О национальной платежной системе";

Федеральный закон от 02.12.1990 N 395-1 (ред. от 06.06.2019) "О банках и банковской деятельности";

Федеральный закон от 10.12.2003 N 173-ФЗ "О валютном регулировании и валютном контроле";

Федеральный закон от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации" и др.

Как следует из Постановления Правительства РФ от 07.04.2004 N 185 "Вопросы Министерства финансов Российской Федерации", Министерство финансов Российской Федерации в качестве одной из основных функций разрабатывает и представляет в Правительство Российской Федерации проекты федеральных конституционных законов, федеральных законов и актов Президента Российской Федерации и Правительства Российской Федерации по вопросам совершенствования банковского законодательства, законодательства в области организации и регулирования денежного обращения.

Вместе с тем Минфин редко готовит проекты по вопросам регулирования денежного обращения, а сам непосредственно принимает нормативные правовые акты, косвенно связанные с денежным обращением, например, в бюджетной сфере или в области ведения бухгалтерского учёта операций с денежными средствами – см. Приказ Минфина РФ от 02.02.2011 N 11н "Об утверждении Положения по бухгалтерскому учету "Отчет о движении денежных средств" (ПБУ 23/2011)".

Наиболее подробно вопросы организации денежного обращения регламентируются Банком России в соответствующих нормативных правовых актах (Положениях и Указаниях).

В частности, Положение Банка России от 11.04.2016 N 538-П "О территориальных учреждениях Банка России", помимо указания внешней структуры, закрепило функции территориальных учреждений по участию в денежном обращении (глава 7):

организация и осуществление кассового обслуживания кредитных организаций и иных юридических лиц, не являющихся кредитными организациями;

организация и осуществление работ по созданию резервных фондов банкнот и монет в территориальных учреждениях, организация из перевозки;

осуществление эмиссионных операций и операций с памятными и инвестиционными монетами; ведение учёта эмиссионных операций, банкнот и монет резервных фондов и др.;

осуществление обработки банкнот и монет, их изъятие и уничтожение (ветхих, дефектных и т.д.);

организация и осуществление экспертизы платежеспособности денежных знаков Банка России и подлинности банкнот иностранных государств;

мониторинг соблюдения порядка ведения эмиссионных и кассовых операций, обеспечения сохранности банкнот и монет резервных фондов и т.д.

Для частных хозяйствующих субъектов наибольшее значение имеет Указание Банка России от 11.03.2014 N 3210-У (ред. от 19.06.2017) "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства", которое регулирует вопросы установления лимитов остатков денежных средств в кассах, сдачи и инкассации наличных средств в банк или уполномоченные организации, ведения кассовых операций, их документального оформления, приёма и выдачи наличных денег из кассы, обеспечение сохранности наличных денег.

Согласно п. 2 Указания Банка России от 07.10.2013 N 3073-У "Об осуществлении наличных расчетов", индивидуальные предприниматели и юридические лица (далее - участники наличных расчетов) не вправе расходовать поступившие в их кассы наличные деньги в валюте Российской Федерации за проданные ими товары, выполненные ими работы и (или) оказанные ими услуги, а также полученные в качестве страховых премий, за исключением следующих целей:

выплаты работникам, включенные в фонд заработной платы, и выплаты социального характера;

выплат страховых возмещений (страховых сумм) по договорам страхования физическим лицам, уплатившим ранее страховые премии наличными деньгами;

выдачи наличных денег на личные (потребительские) нужды индивидуального предпринимателя, не связанные с осуществлением им предпринимательской деятельности;

оплаты товаров (кроме ценных бумаг), работ, услуг;

выдачи наличных денег работникам под отчет;

возврата за оплаченные ранее наличными деньгами и возвращенные товары, невыполненные работы, неоказанные услуги;

выдачи наличных денег при осуществлении операций банковским платежным агентом (субагентом) в соответствии с требованиями статьи 14 Федерального закона от 27 июня 2011 года N 161-ФЗ "О национальной платежной системе".

В силу п. 6 Указания, наличные расчеты в валюте Российской Федерации и иностранной валюте между участниками наличных расчетов в рамках одного договора, заключенного между указанными лицами, могут производиться в размере, не превышающем 100 тысяч рублей либо сумму в иностранной валюте, эквивалентную 100 тысячам рублей по официальному курсу Банка России на дату проведения наличных расчетов (далее - предельный размер наличных расчетов).

Наличные расчеты производятся в размере, не превышающем предельный размер наличных расчетов, при исполнении гражданско-правовых обязательств, предусмотренных договором, заключенным между участниками наличных расчетов, и (или) вытекающих из него и исполняемых как в период действия договора, так и после окончания срока его действия.

Без учета предельного размера наличных расчетов осуществляется расходование в соответствии с пунктом 2 Указания поступивших в кассы участников наличных расчетов наличных денег в валюте Российской Федерации на следующие цели:

выплаты работникам, включенные в фонд заработной платы, и выплаты социального характера;

на личные (потребительские) нужды индивидуального предпринимателя, не связанные с осуществлением им предпринимательской деятельности;

выдачу работникам под отчет.

Положение Банка России от 29.01.2018 N 630-П "О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации" предусматривает организацию работы по ведению кассовых операций; порядок приема и выдачи наличных денег клиентам, правила перевозки и инкассации наличных денег, особенности организации работы с наличными деньгами при использовании автоматических устройств и т.д.

Указание Банка России от 26.12.2006 N 1778-У "О признаках платежеспособности и правилах обмена банкнот и монеты Банка России" установило, что платежеспособными являются банкноты и монета Банка России, имеющие силу законного средства наличного платежа на территории Российской Федерации (в том числе изымаемые из обращения), не содержащие признаков подделки, без повреждений или имеющие повреждения следующего характера:

банкноты Банка России: загрязненные, изношенные, надорванные; имеющие потертости, небольшие отверстия, проколы, посторонние надписи, пятна, оттиски штампов; утратившие углы, края;

монета Банка России, имеющая мелкие механические повреждения, но полностью сохранившая изображение на аверсе и реверсе.

Отдельно следует отметить плановые правовые документы Банка России – ежегодно утверждаемые основные направления единой государственной денежно-кредитной политики, например "Основные направления единой государственной денежно-кредитной политики на 2019 год и период 2020 и 2021 годов".