Подходы к определению P/E

Выделяются три основных подхода к определению Р/E:

•Поход по факту (Current P/E) – ценовой мультипликатор относит к текущей цене акции EPS за последний финансовый год.

•Трейлинговый подход (Trailing P/E) – ценовой мультипликатор относит к текущей цене акции EPS четырех предшествующих кварталов;

•Форвардный подход (Leading P/E) – относит к текущей цене акции ожидаемые в следующем полном финансовом году (или в следующих четырех кварталах) значения EPS.

Высокое значение P/E может означать с позиций фундаментальных показателей:

•Предприятие проявляет более высокий темп роста по сравнению с аналогичными предприятиями отрасли;

•Рынок предполагает рост ROE компании в будущем;

•Компания пережила сложный финансовый год, и ее фундаментальные показатели будут улучшены в будущем;

•Компания занимается менее рискованными операциями;

•Акции компании переоценены;

•Консервативную учетную политику компании.

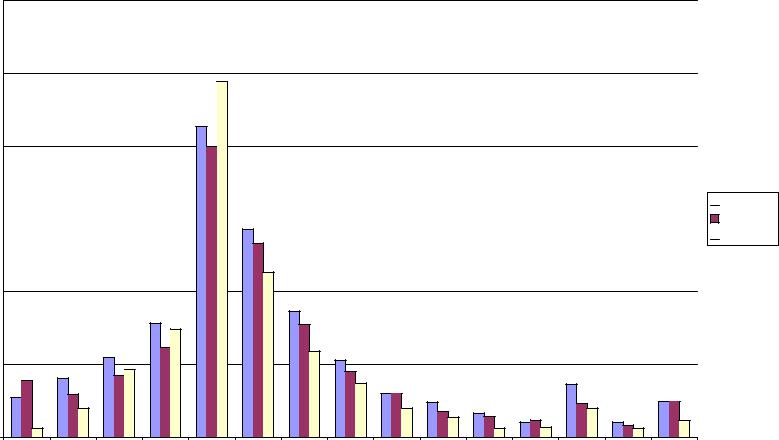

Распределение мультипликатора P/E (5400 компаний США в сентябре 2001 г.)

Distribution of PE Ratios - September

1200

1000

800

Current PE

Current PE

600 |

|

Trailing PE |

|

Forward PE

Forward PE

400

200

0

0-4 4 - 6 6 - 8 8 - 10 10 - 15 15-20 20-25 25-30 30-35 35-40 40 - 45 45- 50 50 -75 75 - > 100 100

PE rati

Корреляция и регрессия P/E для разных стран

Для экономически развитых стран Корреляция:

•Корреляция между P/E мультипликатором и долгосрочными процентными ставками (X1) = -0.733

•Корреляция межу P/E мультипликатором и спрэдом доходности между 10-ми и 2-ми облигациями (X2) = 0.706

Регрессия: |

|

P/E = 42.62 – 3.61*X1 + 8.47*X2 |

R2=59% |

Для развивающихся стран

Регрессия:

P/E = 16.16 – 7.94*X1 + 154.4*X2 –0.1116*X3 R2=73%, где X1 – долгосрочные процентные ставки;

X2 – рост ВВП (ожидаемый рост ВВП по данным OECD);

X3 – уровень риска страны, рассчитанный журналом «Economist», который в отличии от рейтингов выражен в числовых показателях.

Задачи к главе (I)

Компании X и Y характеризуются следующими данными:

|

Компания X |

Компания Y |

Текущая рыночная стоимость |

27,00 |

25,00 |

акций |

|

|

EPS(1) |

2,00 |

1,65 |

DPS(1) |

1,00 |

1,00 |

Рентабельность собственного |

14% |

12% |

капитала (ROE) |

|

|

Определить:

1.Ожидаемые нормы выплаты дивидендов;

2.Ожидаемый темп роста дивидендных выплат;

3.Справедливую стоимость бумаг каждого эмитента;

4.Какую ценную бумагу следует рекомендовать для покупки.

Задачи к главе (II)

Компания ABC собирается производить новое оборудование. При его производстве рентабельность собственного капитала (ROE) составит 20%. В дальнейшем компания планирует реинвестировать в производство 30% от полученной прибыли. В текущем году EPS составит 2 USD. Стоимость собственного капитала 12%.

Необходимо определить:

1.Мультипликатор «цена/прибыль»;

2.Приведенную стоимость перспектив роста;

3.P/E и приведенную стоимость перспектив роста если компания планирует реинвестировать только 30% от полученной прибыли.

Задачи к главе (III)

Определить цену акции, если:

•Безрисковая ставка – 10%;

•Ожидаемый уровень доходности рынка – 15%;

•Коэффициент бета – 1,5;

•Ожидаемые дивиденды в следующем году – 2 USD;

•Темп роста дивидендных выплат – 5%.

Глава 9. Анализ регистров финансовой отчетности

10.1Введение

10.2Регистры финансовой отчетности

10.3Финансовые коэффициенты фундаментального анализа

10.4Разложение ROE в системе DuPont

10.5Проблемы использования финансового анализа (трюки финансовой отчетности)

Баланс и отчет о прибылях и убытках

Бухгалтерский баланс суммирует активы, принадлежащие фирме, стоимость данных активов, а также их источники (обязательства и собственный капитал), используемые для финансирования данных активов в определенный момент времени.

Отчет о прибылях и убытках, дает информацию относительно доходов и затрат фирмы, а также информирует об итоговом доходе фирмы за определенный период. Этот период может быть равен кварталу или году.

Отчет о движении денежных средств

Отчет о движении денежных средств определяет источники и использование денежных средств фирмы от основной деятельности, инвестиционной деятельности и финансовой деятельности за отчетный период. Отчет о движении денежных средств можно рассматривать как попытку ответить на вопрос почему кассовый остаток менялся в течении данного периода т.е. чистое изменение денежного потока.

Чистый денежный поток от основной деятельности после уплаты налогов и затрат на выплату процентов

Чистый денежный поток от выбытия и приобретения реальных активов, а также продажи и покупки финансовых активов, включая приобретение других фирм

Движение денежных средств от основной деятельности

Движение денежных средств от инвестиций

Чистый денежный поток от эмиссии и выкупа акций, эмиссии и погашения займов, а также после выплаты дивидендов

Движение денежных средств от финансовой деятельности

Свободный денежный по поток фирмы (FCFF).

Свободный денежный поток (Free cash flow to the firm) - характеризует денежные средства, которыми располагают все поставщики финансовых ресурсов для предприятия, как акционеры, так и кредиторы. Этот поток характеризует рыночную стоимость предприятия.

Свободный денежный поток (FCFF) = Выручка перед выплатой процентов и налогов (EBIT)

+

Неденежные расходы (Амортизация)

-

Налоги на EBIT

-

Изменения чистого оборотного капитала

-

Изменение инвестиций во внеоборотные активы