840

.pdf-выявление и ликвидирование потерь и убытков предприятия, нахождение причин и их корректировка для получения максимальной прибыли;

-проведение ревизии деятельности предприятия, пересмотр статей баланса, состава материальных ценностей и основных средств, а также дебиторской задолженности;

-обоснование и внедрение новых технологий производства, а также составление новых инвестиционных проектов;

-определение четких требований к системе управления производством предприятий АПК [2].

Таким образом, рассмотрев проблемы и пути улучшения финансового состояния предприятий АПК можно сказать, что при всех предложенных мерах нормализации данного состояния, предприятие сможет стабильно развиваться, быть финансово устойчивым, платежеспособным и абсолютно ликвидным.

Литература

1.Абраменко И.А. Проблемы финансовой устойчивости сельскохозяйственных предприятий // Экономика, управление, финансы. 2017. С. 58-60.

2.Анализ финансового состояния сельскохозяйственных организаций [Электронный ре-

сурс] – Режим доступа: https://abium24.ru/analiz-finansovogo-sostoyaniya-selskokhozyajstvennykh- organizatsij.

3.Исследование финансовой устойчивости и пути улучшения финансового состояния сельскохозяйственного предприятия [Электронный ресурс] – Режим доступа:

http://sisupr.mrsu.ru/2013-3/PDF/burtasova_kartashov.pdf.

4.Шакиров С. А. Проблемы и пути улучшения финансового состояния организаций АПК

//Экономика и предпринимательство. 2016.

5.Якимова В. В Проблемы финансового состояния сельскохозяйственных предприятий // Наука без границ. 2018. № 4(21). С. 35-39.

УДК 336.146

А.Е. Плешивых – студент; О.Я. Старкова – научный руководитель, доцент,

ФГБОУ ВО Пермский ГАТУ, г. Пермь, Россия

ИСПОЛНЕНИЕ БЮДЖЕТА ПЕРМСКОГО КРАЯ

Аннотация. В статье рассмотрены исполнения консолидированного бюджета Пермского края, провед н анализ доходов и расходов бюджета Пермского края, определена динамика налоговых и неналоговых доходов, динамика и состав расходов.

Ключевые слова: бюджетный процесс, исполнение бюджета по доходам, исполнение бюджета по расходам.

Перераспределения бюджета, одна из важных систем государственного регулирования социально – экономических процессов. Для такого перераспределения нужно бюджетное планирование. Оно составляет и исполняет бюджет. Исполнение бюджета – это правильное ведение дохода и направлений расходования денежных средств.

120

Бюджет – нужен как план, где можно увидеть определ нную прибыль, и направления расходования денежных средств разного экономического объекта, устанавливаемый на определенный период времени.

Так же нужно помнить, что у каждого субъекта Российской Федерации имеется собственный бюджет. Контроль над исполнением бюджета субъекта осуществляет финансовая администрация. Она следит над использованием бюджетных средств: органам государственной власти, распорядителями, получателями бюджетных средств и другие. Каждый год законом об исполнении бюджета утверждается отч т за полный финансовый год с указанием всех объ мов доходов и расходов, дефицита или профицита бюджета.

По рисунку 1 провед м анализ доходов консолидированного бюджета Пермского края.

200 000 000,00 |

|

183 945 186,10 |

145 353 149,70 |

157 250 533,20 |

|

|

|

|

150 000 000,00 |

|

|

100 000 000,00 |

|

|

50 000 000,00 |

|

|

0,00 |

|

|

2017 |

2018 |

2019 |

Рис. 1. Динамика доходов консолидированного бюджета Пермского края, тыс. руб.

По доходам консолидированного бюджета Пермского края замечаем поступления денежных средств, которые с 2017 по 2019 годы увеличиваются. Доходы рассматриваются на первое января текущего года, то есть по факту.

По данным рисунка 1 видим, что на 1 – го января 2017 года доход составлял 145 353 149,7 тыс. рублей. За два года он увеличился на 11 897 383,5 тыс. рублей, а на 1 – го января 2019 года принят по доходам в сумме 157 250 533,2 тыс. рублей или на 102,1% к годовому плану.

Дальше рассмотрим по таблице доход бюджета Пермского края на первое января 2019 года. В ней расписано наименование показателей, по которым субъект получает определ нный доход.

Таблица

Исполнение консолидированного бюджета Пермского края по доходам на 1 января 2019 г., тыс. руб.

Наименование |

по- |

Исполнено |

|

2018 г. |

|

План с учетом |

|

Процент испол- |

|||

казателей |

|

за 2017 г. |

Исполнено |

||

|

изменений |

нения плана |

|||

|

|

|

|

||

Доходы, всего |

|

145 353 149,7 |

154 018 553,4 |

157 250 533,2 |

102,1 |

Доходы налоговые |

126 604 338,4 |

120 467 686,2 |

139 755 077,9 |

102,1 |

|

и неналоговые |

|

||||

|

|

|

|

|

|

Поступления |

без- |

18 748 811,3 |

17 115 618,7 |

17 495 455,2 |

102,2 |

возмездные |

|

||||

|

|

|

|

|

|

121

В кратном содержании таблицы о поступлении денежных средств имеется: доходы (всего), доходы налоговые и неналоговые и поступления безвозмездные [1, с.37]. Проанализируем каждую группу.

По налоговым и неналоговым доходам за 2018 год сумма составила 139 755 077,9 тыс. рублей. Это 102,1% к запланированным значениям, а прирост к уровню прошлого года вырос на 13 150 739,5 тыс. рублей.

По безвозмездным поступлениям за 2018 год по данным таблицы, размер дохода составила 17 495 455,2 тыс. рублей. Это на 1 253 356,1 тыс. рублей меньше, чем 2017 году. В 2018 году объ м безвозмездного поступления составляет 17 495 455,2 тыс. рублей (102,2% к плановым значениям).

Все прекрасно понимают, что каждый доход имеет сво место в распределении расходов. Обычно направления расходов бюджета идут на обеспечение финансовых задач, функций государства и другое. Рассмотрим на рисунке 2 расходы консолидированного бюджета Пермского края.

По расходам консолидированного бюджета Пермского края замечаем расходования денежных средств, которые с 2017 по 2019 годы увеличиваются.

По данным рисунка 2 видим, что на 1 – го января 2017 года расход составлял 144 834 111,20 тыс. рублей. За два года он увеличился на 29 668 284,2 тыс. рублей, а на 1 – го января 2019 года исполнен по расходам в сумме 174 502 395,4 тыс. рублей.

200 000 000,00 |

|

|

|

|

|

|

|

174 502 395,40 |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

144 834 111,20 |

153 370 917,10 |

|

||||||

|

|

|||||||

150 000 000,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

100 000 000,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

50 000 000,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

0,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|||||

2017 |

2018 |

2019 |

||||||

Рис. 2. Динамика расходов консолидированного бюджета Пермского края, тыс. руб.

Рис. 3. Структура расходов консолидированного бюджета Пермского края за 2018 г., тыс. руб.

122

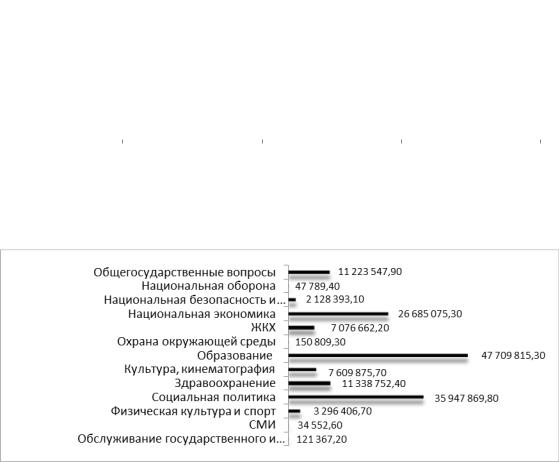

Так же важно понимать и контролировать, куда именно уходят денежные средства в Пермском крае. Объясняя кратко, расходы подразделяются по основным функциям государства [1, с.33]. Такая структура расписана на рисунке 3 в денежном соотношении (тысяча рублей) [3].

На конец каждого года вед тся отч т по бюджету. В данном случае, мы рассматриваем бюджет субъекта: Пермский край. По этому отч ту делаются выводы, в каком именно положении находится субъект РФ: дефицит или профицит. По данным Пермстата консолидированный бюджет Пермского края на 1 – го января 2019 года находится в дефиците и составляет 3 879 523,1 тыс. рублей [2].

Литература

1)Государственные финансы : учебное пособие для академического бакалавриата / под общей редакцией Н. И. Берзона. — Москва : Издательство Юрайт, 2019. 137 с.

2)Основные параметры исполнения консолидированного бюджета ПК на 01.01.2019 [Электронный ресурс]. URL: http://mfin.permkrai.ru/execution/smeta/consbud/2018/ (дата обращения:

14.03.2020).

3)Основные параметры исполнения консолидированного бюджета Пермского края по состоянию на 01.01.2018 тыс.рублей [Электронный ресурс]. URL: http://mfin.permkrai.ru/execution/smeta/consbud/2017/ (дата обращения: 14.03.2020).

УДК 631.14:331.101.6(470.53.)

А.П. Погосян– студент; В.Ф. Еремеев – научный руководитель, доцент,

ФГБОУ ВО Пермский ГАТУ, г. Пермь, Россия

ПОВЫШЕНИЯ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА НА ПРЕДПРИЯТИИ

ООО АП «ЗАРЯ ПУТИНО»

Аннотация. В статье рассмотрены основные теоретические аспекты производительности труда и ее повышения на примере предприятия: ООО АП «Заря Путино». Данная статья предлагает достижение более эффективного использования рабочего времени каждого работника, а также меры по улучшению организации труда.

Ключевые слова: Производительность труда, выработка, труд, выручка, предприятие.

Производительность труда является одним из главных показателей трудовой деятельности человека, характеризующим эффективность, результативность и продуктивность процесса производства. От уровня производительности труда зависят затраты времени рабочих на производство товаров и услуг, их себестоимость, цена и объемы. Низкая производительность труда на предприятиях сельского хозяйства ведет к ухудшению финансово – экономических показателей, снижению конкурентоспособности предприятия и результативность их деятельности. [1]

Повышение производительности труда является важным фактором для увеличения объема продукции, повышения благосостояния работников предприятия и основным источником расширенного воспроизводства. Так же повышение производительности труда на предприятиях позволит АПК решить многие про-

123

блемы, которые существуют на сегодняшний день.

Проблемы развития агропромышленного комплекса.

1.Слабое развитие перерабатывающих отраслей АПК

2.Отсутствие необходимых систем регулирования и неразвитость аграрных рынков

3.Сокращение объемов производства, посевных площадей и поголовья

скота.

4.Нехватка прибыли для осуществления сельскохозяйственными товаропроизводителями модернизации, что во многом является причиной и следствием технико-технологического отставания.

Производительность труда понимвется как обобщенный измеритель, показывающий внутреннюю и внешнюю сторону деятельности предприятия. Внешний аспект показывает итоги работы организации – создание новой увеличенной добавленной стоимости и вклад, который она придает в приращение добавленной стоимости региона и отрасли. Внутренний аспект отражет уровень эффективности использования имеющихся ресурсов и потенциал хозяйства, повышении произво-

дительности и конкурентоспособности в перспективе, а также ее возможности в улучшении результатов своей деятельности.

Производительность труда характеризируется двумя основными показателями: трудоемкостью, которая отражает количество времени, которое работник затратил на производство единицы товара и выработкой, которая наоборот показывает уже объем продукции, изготовляемой одним рабочим за определенный период времени. Производительность труда — это интегральный показатель, полученный за счет взаимодействия эффективного использования капитала и труда в краткосрочном периоде, а также за счет взаимодействия организационноуправленческих, технико-технологических и кадровых возможностей предприятия, характеризующихся уровнем проявления и развития соответствующих потенциалов в рамках стратегии развития промышленного предприятия [5].

На уровень производительности труда оказывает влияние: интенсивность труда (т.е. напряженность в единицу времени и измеряется количеством затраченной за это время энергии человека); экстенсивное использование труда (степень использования рабочего времени и его продолжительность); научно-технический прогресс, технологический и организационный уровень производства.

Методы оценки производительности труда

При оценке производительности труда важно учитывать экономию труда, овеществленного в сырье, материалах, иначе значение показателя производительности труда резко снизится. С этих позиций выделяют следующие методы измерения производительности труда:

1.Натуральный и его разновидности на основе условно-натуральных измерителей продукции;

2.Трудовой и его разновидности на основе нормированного и фактически отработанного времени;

3.Стоимостный и его разновидности на основе показателей объема продукции (валовой и товарной) и объема (чистой, условной чистой, нормативно чистой продукции, нормативной стоимости обработки, нормативной заработной платы).

124

Таким образом, производительность труда по праву считается одним из ключевых экономических показателей, определяющих эффективность труда.

При планировании повышения производительности труда, важное значение играет учет факторов, влияющих на данных процесс, такие как: материально

–технические, организационные и экономические факторы.

ОООАП «Заря Путино» - крупное сельскохозяйственное предприятие Верещагинского района. В него входят 2 подразделения СПК «Бородулино» и ООО

«Первомайское». Главный приоритет в ООО АП «Заря Путино» лежит на производство молока. Хотя занимаются здесь разведением, и продажей племенного скота.

Проанализировав деятельность предприятия, производительность труда, а также использование трудовых ресурсов, мы рекомендуем меры по усилению мотивации работников и совершенствованию организации производственного цикла молока. Внедрении системы добровольного доения (робот-дояр) с дополнительными опциями: электронным счетчиком соматических клеток и системой Herd NavigatorTM, что дает возможность улучшение организации труда и качество производимой продукции. Внедрение гибкого графика работы работников фермы позволит достигнуть более высоких результатов использования рабочего времени при условии совершенствования систем материальных и нематериальных факторов мотивации труда.

Литература

1.Алиев И.М., Горелов Н.А., Ильина Л.О. Экономика труда: теория и практика: учебник для бакалавров. - 2-е изд., перераб. и доп. - Москва: Юрайт, 2016.

2.Канке А.А. Анализ финансово-хозяйственной деятельности предприятия: учебное пособие.– 2-е изд., испр. и доп. – М.: ИД «ФОРУМ»: ИНФРА-М, 2017. 288 с.

3.Кравцова А.В., Миронова Ю.Г. Приоритеты молодежи на рынке труда// Вестник ма-

гистратуры. 2016. № 3 (54). Т. II с. 11-17

4.Краснопевцева И. В. Управление производительностью труда на предприятиях машиностроения. Диссертация на соискание ученой степени доктора экономических наук. Саратов, 2015 г. 388 с.

5.Трунин С.Н. Экономика труда. Учебник. - М.: ЗАО «Издательство «Экономика»,

2015. 496 с.

УДК 657.1

Н.В. Попова – магистрант; О.И. Хайруллина – научный руководитель, профессор,

ФГБОУ ВО Пермский ГАТУ, г. Пермь, Россия

ОСОБЕННОСТИ ОРГАНИЗАЦИИ УЧЕТА РАСХОДОВ ПО ПРОИЗВОДСТВУ ПРОДУКЦИИ В АГРАРНЫХ КОМПАНИЯХ

Аннотация. В статье рассматриваются особенности бухгалтерского учета в аграрном секторе, выделены основные ошибки учета расходов по производству, представлена типовая корреспонденция счетов, учитывающая производственные расходы, проанализированы особенности методов учета расходов.

Ключевые слова: учет, расходы, аграрный сектор, классификация, документы.

Сельское хозяйство является одной из важнейших отраслей производства в мировой экономике. Оно обеспечивает потребности населения в продуктах пита-

125

ния, предоставляет ресурсы и сырье для промышленности, а также является неотъемлемой частью экономической системы государства. Сегодня на аграрных предприятиях очень часто возникают ситуации, когда полученная прибыль не может покрыть всех понесенных расходов, что становится причиной финансовых проблем хозяйства. Это может негативно отразится на процесс производства. Поэтому учет расходов является необходимым условием успешной работы.

Изучением особенностей учета расходов и их контролем занималось много как отечественных, так и иностранных ученых, из которых можно выделить А. Я. Бажова, П. С. Безруких, В. Б. Ивашкевич, А. Д. Ларионова, и остальных [1,2,5,6,7]. Но немало теоретических достижений по сей день не нашли применения на практике.

За счет рациональной системы, берущей во внимание производственные расходы следует показывать, какие ресурсы и в каком объеме применяются, когда производится тот или иной продукт.

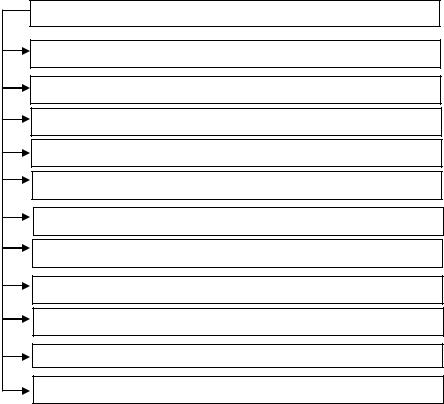

Затраты на производство и реализацию продукции можно классифицировать и группировать по некоторым признакам, которые представляет рисунок. Необходимо отметить, что основными документами, которые осуществляют регламентирование текущих затрат и классифицируют их в компании, являются положения по бухучету «Затраты предприятия» и глава 25 НК РФ «Налог на прибыль предприятия». В соответствии с данными нормативными документами затраты, признаются обоснованно и документально подтвержденные затраты организации при осуществлении деятельности, которая направлена на получение прибыли.

Типовые статьи расходов для аграрных компаний

Оплата труда с отчислениями на социальные нужды

Семена и посадочный материал

Удобрения минеральные и органические

Средства защиты растений и животных

Корма

Сырье для переработки

Работы и услуги

Содержание основных средств

Организация производства и управления

Платежи по кредитам

Потери от падежа животных

Рис. Типовые статьи расходов для аграрных компаний [3]

126

Необходимо отметить, что основными документами, которые осуществляют регламентирование текущих затрат и классифицируют их в компании, являются положения по бухучету «Затраты предприятия» и глава 25 НК РФ «Налог на прибыль предприятия». В соответствии с данными нормативными документами затраты, признаются обоснованно и документально подтвержденные затраты организации при осуществлении деятельности, которая направлена на получение прибыли.

Беря за основу типовую номенклатуру статей расходов, учитывая определенные условия ведения хозяйства на сельхозпредприятиях для всякой сферы деятельности создается специальный список, в котором отражаются расходы, позволяющий осуществлять точное группирование расходов и как итог, грамотно заниматься формированием себестоимости по статьям расходов учитывая условия функционирования сельхозпредприятия. В качестве образца подобной корреспонденции счетов по учету производственных расходов можно привести таблицу ниже.

|

|

|

|

|

|

|

|

|

|

Таблица |

|

|

Типовая корреспонденция счетов по учету затрат на производство |

|

|||||||||

|

|

|

|

|

|

|

|

|

|||

№ |

Хозяйственная операция |

Корреспонденции |

Тип документов |

|

|||||||

Дебет |

Кредит |

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

||

1 |

Осуществлено |

списание органиче- |

|

|

Акты |

об |

|

примене- |

|

||

|

ских удобрений, которые вывезли на |

20-1, |

10-2, |

нии |

мин. |

удобре- |

|

||||

|

поля и применили в процессе выра- |

20-1 |

20-2 |

ний |

|

|

|

|

|||

|

щивания растений |

|

|

|

|

|

|

|

|

||

2 |

Цена за |

услуги |

вспомогательного |

|

|

Путевые листы гру- |

|

||||

|

производства, которое было оказано |

20-1 |

23-4,7 |

зового |

|

автотранс- |

|

||||

|

главному производству |

|

|

порта |

|

|

|

|

|||

3 |

Распределение |

общепроизводствен- |

20-1 |

26 |

Ведомости |

распре- |

|

||||

|

ных затрат, которые имеют отноше- |

|

|

деления |

затрат об- |

|

|||||

|

ние к главному, по некоторым куль- |

|

|

щехозяйственного |

|

||||||

|

турам |

|

|

|

|

|

назначения |

|

|

||

4 |

Выплата |

зарплаты |

трудящимся на |

20-1 |

70 |

Учетные |

листы ра- |

|

|||

|

растениеводстве |

|

|

|

|

бот |

|

|

|

|

|

5 |

Распределены |

общепроизводствен- |

20-2 |

25-1 |

Ведомости |

распре- |

|

||||

|

ные расходы, относящихся к живот- |

|

|

деления общехозяй- |

|

||||||

|

новодству |

|

|

|

|

|

ственных расходов |

|

|||

Учет расходов в аграрных компаниях характеризуется особенностями, учитываемыми исчисляя себестоимость продукции на сельхозпредприятии:

в области сельского хозяйства цикл производства годовой, наблюдается несовпадение между периодом производства и рабочим периодом, соответственно, нельзя посчитать себестоимость до конца финансового года. Также, существенная доля товаров растениеводства применяется как животный корм, поэтому нужно вычислить величину стоимости продукции растениеводства,

апотом животноводства;

немалую часть продукции генерируют сельскохозяйственные культуры и животные, потому расходы рассредоточивают между данными типами;

127

размеры неоконченного производства можно определить лишь к концу

года;

места, в которых проводится франкирование разных типов продукции имеют существенные различия (к примеру, зерно франко-поле, это или иное место изначальной обработки); зеленая масса для корма (франко-место для потребления);

объединение в ходе учета главных типов предметов труда (корнеплодов)

стоварной частью продукции под одним наименованием "Продукция сельскохозяйственного производства", ведь главным источником создания запасов семян является собственное производство продукции. Отчетные балансы содержат уровень оставшейся продукции по обособленным статьям учитывая е применение: семена, посадочный материал, часть товаров, которая должна быть реализована.

Таким образом, при учете расходов в аграрных компаниях следует учитывать нюансы вычисления себестоимости продукции, а именно как:

в сельскохозяйственной сфере цикл производства годовой, совпадения производственного и рабочего периода нет, соответственно, нельзя посчитать себестоимость до истечения финансового года. Также, существенную долю продукции растениеводства применяют как животный корм, потому первым делом следует вычислить цену продукции растениеводства, а потом животноводства;

множество разновидностей продукции получается от немалой доли сельхозкультур и животных, потому расходы рассредоточивают между данными разновидностями;

размер неоконченного производства можно определить лишь по истечению года;

места, в которых осуществляется франкирование некоторых разновидностей продукции имеют существенные различия (к примеру, зерно франко-поле, это или иное место первоначальной обработки); зеленая масса для корма (франко-место для потребления);

объединение в учете главных разновидностей предметов труда (корнеплодов) с товарной частью продукции имеющей общее название "Продукция сельскохозяйственного производства", ведь главным источником создания запасов семян является собственное производство продукции. В отчетных балансах оставшуюся продукцию рассредоточивают по обособленным статьям учитывая ее назначение: семена, посадочный материал, товары, которые следует реализовать [8].

Литература

1.Бажов А. Я. Основы бухгалтерского учета в сельскохозяйственных предприятиях: Учебное пособие. Москва: Статистика, 1980. 255 с.

2.Безруких П.С., Кашаев А.Н., Комиссарова И.П. Учет затрат и калькулирование в промышленности: Вопросы теории, методологии и организации. – М.: Финансы и статистика, 1989. 223 с.

128

3.Бычкова С. Бухгалтерский учет в сельском хозяйстве [электронный ресурс] //

ЭКСМО. – 2008. – Режим доступа: https://www.libfox.ru/296561-svetlana-bychkova-buhgalterskiy- uchet-v-selskom-hozyaystve.html.

4.Бухгалтерский учет в сельском хозяйстве. Учебник / А.П. Михалкевич, П.Я. Папковская, С.К. Маталыцкая и др. 3-е изд., перераб. и доп./Под общ. ред. А.П. Михалкевича. –

Мн.: БГЭУ, 2004

5.Ивашкевич В.Б. Бухгалтерский управленческий учет: Учеб. для вузов. – М.:

Юристъ, 2003. 618 с.

6.Ларионов А.Д. Проблема распределения затрат в сельском хозяйстве. Л.: Изд-во ЛГУ, 1976. 127 с.

7.Саранцева Е. Г. Учет и анализ затрат на производство в системе управления : монография / Е.Г. Саранцева ; под ред. О.И. Авериной. – Москва : РУСАЙНС, 2017. 112 с.

8.Светлакова Н.А., Хайруллина О.И. Регулирование воспроизводственных процессов в аграрной экономике: региональный аспект // Вестник Пермского университета. Серия:

Экономика. 2014. № 2 (21). С. 98-107.

9.Шаева Т. И. Учет затрат в АПК [электронный ресурс] / Т. И. Шаева // ГОУ ВПО «Мордовский государственный университет им. Н. П. Огарева» – Режим доступа: http://sisupr.mrsu.ru/wp-content/uploads/2015/02/Semenova.pdf.

УДК 338.43:658.5(007)

А.В. Пыткин – ведущий менеджер; ЧУ ДПО «Пермский академический учебный центр», г. Пермь, Россия,

С.А. Черникова – научный руководитель, доцент, ФГБОУ ВО Пермский ГАТУ, г. Пермь, Россия

СТРАТЕГИЧЕСКОЕ ЗНАЧЕНИЕ ПРОЕКТНОГО УПРАВЛЕНИЯ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТЬЮ В ПОВЫШЕНИИ КОНКУРЕНТНЫХ ПРЕИМУЩЕСТВ ПРЕДПРИЯТИЙ АГРОПРОМЫШЛЕННОГО КОМПЛЕКСА

Аннотация. Проектное управление инновационной деятельностью в условиях рыночной экономики имеет стратегическое значение и направлено на повышение конкурентных преимуществ предприятий АПК. В статье указывается, что совершенствование проектного управления инновационной деятельностью может эффективно осуществляться по предложенному авторами механизму.

Ключевые слова: инновационная деятельность, конкурентные преимущества, преобразование, проектное управление, сельскохозяйственное предприятие, механизм.

Постановка проблемы. Расширение и углубление в российской экономике рыночных принципов хозяйствования стремительно актуализирует поиск новых возможностей предприятиями агропромышленного комплекса повышения конкурентных преимуществ и своевременного занятия устойчивых позиций на специализированных рынках сельскохозяйственной продукции и продовольствия [1].

В рыночной среде, как показывает анализ последних 10-ти лет, финансовохозяйственной деятельности предприятий АПК субъектов РФ, входящих в состав Уральского экономического района, незыблемых конкурентных преимуществ не существует [2]. В целом эффективное функционирование проектного управления инновационной деятельностью в рамках менеджмента предприятием АПК открывает дополнительные возможности усиления конкурентных преимуществ и устойчивого социально-экономического развития предприятия в целом.

129