765

.pdfДанная дисциплина является базовой и в соответствии с этим формирует восприятие и освоение других специальных дисциплин экономики, менеджмента и коммерции.

Роль дисциплины «Экономика предприятия (организации)» проявляется с очевидностью в виду того, что она содержит знание о функционировании целостного экономического агента – предприятия или организации, всегда располагающего ресурсами, осуществляющего деятельность и имеющего результаты деятельности в виде экономического и социального эффекта. Дисциплина содержит важнейшие направления и параметры анализа современного состояния и развития первичных субъектов, функционирующих в реальном секторе экономики любой страны.

2. Содержание курса 2.1. Темы и краткое содержание

Предприятие в рыночной экономике. Предмет, цель и задачи дисциплины. Объект и содержание курса. Методологические аспекты

иметоды. Место дисциплины в системе подготовки специалистов. Взаимосвязь науки «Экономика предприятия (организации)» с другими научными дисциплинами. Понятие и признаки предприятия. Цели

изадачи функционирования предприятия. Предприятие как субъект и объект предпринимательской деятельности. Внешняя среда предприятия и ее состав. Внутренняя среда предприятия. Организационноправовые формы предприятий: акционерные общества, товарищества, кооперативы, муниципальные предприятия. Объединение предприятий. Принципы создания и основные виды объединений. Малые предприятия. Необходимость государственного регулирования монополистической деятельности. Основные понятия, факторы, определяющие структуру производственного процесса. Общая и производственная структура предприятия. Производственная структура предприятия. Классификация цехов и участников. Классификация производственных процессов. Принципы рациональной организации производства. Характеристика типов производства.

Производственные ресурсы и эффективность их использова-

ния.

Земельные ресурсы. Значение и особенности земли в сельскохозяйственных предприятиях. Состав и структура земельного фонда РФ. Земельный кадастр, его составные части. Показатели экономической эффективности использование земли и основные направления ее повышения.

Основные фонды предприятия, назначение, состав, структура. Виды оценок основных фондов. Износ основных фондов, виды и методы его определения. Обеспеченность основными фондами, показатели и методика их определения. Экономическая эффективность и ос-

11

новные направления улучшения использования основных фондов. Экономическая сущность оборотных средств предприятия. Организация оборотных средств предприятия. Экономическая эффективность использования оборотных средств. Источники формирования оборотных средств. Пути улучшения использования оборотных средств.

Понятие трудовых ресурсов, их состав и структура. Эффективность использования трудовых ресурсов, показатели и методика их определения. Производительность труда, понятие, показатели, методика их расчета и анализа. Факторы и резервы повышения производительности труда.

Экономический механизм функционирования предприятия в условиях рынка. Понятие прогнозирования и планирования. Основные разделы плана развития предприятия. Бизнес-план предприятия, его назначение, характеристика его разделов. Понятие производственной программы. Производственная мощность, ее виды. Методика расчета производственных мощностей. Показатели использования производственной мощности. Понятие издержек и их виды. Классификация затрат предприятия. Понятие себестоимости продукции, ее виды. Смета затрат на производство, ее назначение. Калькуляция себестоимости продукции. Методы учета затрат на производство продукции. Понятия и функции цен. Виды цен и основы их классификация. Методы ценообразования и системы модификации цен. Ценовые стратегии. Инвестиционная деятельность предприятия. Реализация инвестиционной программы. Источники финансирования инвестиций. Капитальные вложения. Показатели экономической эффективности использования капвложений и резервы повышения эффективности их использования.

Эффективность хозяйственной деятельности предприятия,

финансовые результаты. Определение финансов. Доходы предприятия, прибыль и ее виды, порядок определения. Виды финансирования предприятий. Финансовый план. Понятие эффективности: показатели и методика определения. Рентабельность производства и продукции, их экономическое содержание. Резервы повышения экономической эффективности работы предприятия.

2.2. Темы и вопросы семинарских занятий

Тема 1. Земельные ресурсы и формирование земельного рынка

Основные вопросы:

1.Земля – как фактор производства, ее особенности.

2.Классификация земельных ресурсов, виды плодородия почв.

3.Экономическая оценка земли, государственный земельный кадастр.

4.Показатели экономической эффективности использования земельных ресурсов.

12

Литература:

1.Мичурина Ф.З. Экономика предприятий и отраслей производства. Учебное пособие. / Ф.З.Мичурина. А.С. Белянин, В.Ф. Еремеев и др. Пермь: ФГОУ ВПО «Пермская ГСХА», 2008. – 172 с.

2.Нечаев В.И. Экономика сельского хозяйства. М.: КолосС, 2010. – 383 с.

3.Нечаев В.И. Организация инновационной деятельности в аграрном производстве. Краснодар: Просвещение-Юг, 2012. – 402 с.

4.Попов Н.А. Экономика сельского хозяйства //учебное пособие/ М.: Инфра – М, 2013. – 397 с.

5.Кундиус В.А. Экономика агропромышленного комплекса / М.: КНОРУС,

2010. – 544 с.

Тема 2. Основной капитал предприятия

Основные вопросы:

1. Экономическая сущность, классификация и стоимостная оценка основных фондов предприятия.

2.Износ и амортизация основных фондов. Методика определения.

3.Показатели и пути улучшения использования основных фондов на предприятии.

Литература:

1.Волков О.И. Экономика предприятия. М.: Инфра-М, 2010. – 280 с.

2.Поздняков В.Я. Экономика предприятия (фирмы). М.: Инфра-М, 2010. – 309 с.

3.Попов Н.А. Экономика сельского хозяйства //учебное пособие/ М.: Инфра – М,

2013. – 397 с.

4.Арсенова Е.В., Корнеева И.В. Экономика организации (предприятия) / Под ред. Сафронова Н.А. - М: Магистр, 2011. - 611 с.

5.Скляренко В.К., Прудников В.М. Экономика предприятия / учебное пособие.

М.: НИЦ ИНФРА - М, 2013. - 192 с.

Тема 3. Затраты предприятия на производство и реализацию продукции

Основные вопросы:

1.Понятие себестоимости продукции, ее виды.

2.Классификация и состав затрат на производство и реализацию продукции.

3.Понятие калькулирования и калькуляция себестоимости продукции. Основные виды калькуляции, методы учета затрат.

4.Основные особенности калькулирования отдельных видов продукции.

Литература:

1.Горфинкель В.Я. Экономика фирмы. - М.: Юрайт, 2011. - 679 с.

2.Грузинов В.П., Грибов В.Д. Экономика предприятия / учебник: М.: НИЦ ИН-

ФРА-М, 2013. - 448 с.

3.Скляренко В.К., Прудников В.М. Экономика предприятия / учебное пособие.

М.: НИЦ ИНФРА - М, 2013. - 192 с.

4.Керимов В.Э. Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы. М.: Дашков и Ко. 2005.

13

Тема 4. Эффективность хозяйственной деятельности предприятия

Основные вопросы:

1.Доходы предприятия, прибыль и ее виды, порядок определения.

2.Понятие эффективности: показатели и методика определения.

3.Резервы повышения экономической эффективности работы предприятия.

Литература:

1.Горфинкель В.Я. Экономика фирмы. - М.: Юрайт, 2011. - 679 с.

2.Грузинов В.П., Грибов В.Д. Экономика предприятия / учебник: М.: НИЦ ИН-

ФРА-М, 2013.-448 с.

3.Скляренко В.К., Прудников В.М. Экономика предприятия / учебное пособие.

М.: НИЦ ИНФРА - М, 2013. - 192 с.

Темы и задания практических занятий

Тема 1. Расчет возможных прибылей (убытков) при различных объемах выпуска продукции и различиях в издержках.

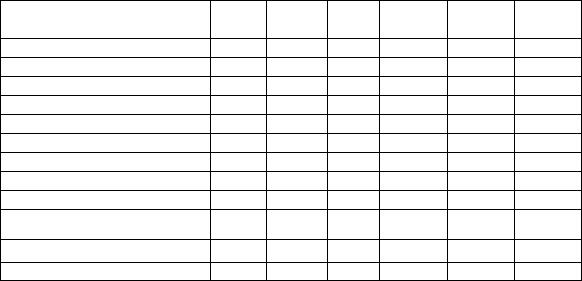

Задание: выполнить расчет показателей выпуска и реализации продукции, издержек различных видов и прибыли на единицу продукции - показателей по шести вариантам и заполнить все строки. Объяснить соотношение величин показателей по каждому варианту.

№ варианта |

Цена, руб./шт. |

Выпуск и реализация , шт. |

Выручка, руб. |

Удельные переменные издержки, руб./шт. |

Общие переменные издержки, руб. |

Удельные постоянные издержки, руб./шт. |

Общие постоянные издержки, руб. |

Удельные совокупные издержки, руб./шт. |

Совокупные издержки, руб./шт. |

Прибыль (убыток) на единицу, руб./шт. |

Прибыль (убыток). Руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

Z |

q |

B |

v |

V |

c |

C |

s |

S |

p |

P |

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

|

|

|

|

|

|

|

|

|

|

|

1 |

92 |

2000 |

|

|

|

|

|

98 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

90 |

|

|

|

|

25 |

|

75 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

72 |

|

|

42 |

|

|

|

62 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

|

|

|

|

188000 |

|

|

92 |

|

|

61430 |

|

|

|

|

|

|

|

|

|

|

|

|

5 |

|

3500 |

|

44 |

|

36 |

|

|

|

12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

6 |

105 |

|

|

|

194000 |

|

|

|

|

25 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Пример расчета показателей по первому варианту для заполне-

ния 1-ой строки. Последовательность рассуждений и ход решения: 1. При варианте 1 выручка равна:

14

В1 = z1 × q1= 92×2000 = 184 000 руб.

Совокупные издержки:

S1 =s 1 × q1= 98×2000 = 196 000 руб.

Следовательно, можно определить убыток:

У1 = В1 − S1= 184 000 −196 000 = −12 000 руб.

А также убыток на единицу продукции:

у1 = У1 : q1 = −12 000 : 2000 = − 6 руб.

Общие постоянные издержки (С) по вариантам одинаковые и составляют 126 тыс. руб.

Определяем удельные постоянные издержки:

с1 = С1 : q1 = 126 000 : 2000 = 63 руб.

Определяем удельные переменные издержки:

v1 = s1 − c1 = 98 – 63 = 35 руб.

Определяем общие переменные издержки: V1 = v1 × q1 = 35 × 2000 = 70 000 руб.

Тестовые задания для контроля знаний по теме

Укажите правильный вариант ответа

1. К себестоимости продукции машиностроения относятся:

1)текущие затраты на производство;

2)капитальные затраты;

3)выраженные в денежной форме затраты предприятия на производство и реализацию продукции;

4)затраты на сырье, материалы и заработную плату работающих;

5)затраты на оборудование.

2.Назначение классификации затрат на производстве по экономическим элементам затрат:

1) расчет себестоимости единицы конкретного вида продукции;

2)основание для составления сметы затрат на производство;

3) исчисление затрат на материалы;

4) определение затрат на заработную плату;

5) установление цены изделия.

3.Назначение классификации по калькуляционным статьям расходов:

1)определение цены за заготовку деталей, узлов;

2)исчисление прямых и косвенных расходов;

3)расчет себестоимости конкретного вида продукции;

4)составление сметы затрат на производство.

4.К группировке затрат по экономическим элементам относятся затраты на:

1) топливо и энергию на технологические цели;

2) основную заработную плату производственных рабочих;

3) амортизацию основных фондов;

4) подготовку и освоение производства;

5) дополнительную заработную плату производственных рабочих.

5.В группировку затрат по статьям калькуляции входят затраты на:

1)сырье и основные материалы,

2)оплату труда,

3)амортизацию основных производственных фондов,

4)топливо и энергию для технологических целей,

5)вспомогательные материалы.

15

6.К затратам на управление и организацию производства в себестоимости продукции относятся затраты:

1) прямые,

2) косвенные,

3) переменные,

4) постоянные,

5) по обслуживанию оборудования.

7.Цеховая себестоимость продукции включает затраты:

1)цеха на выполнение технологических операций;

2)предприятия на производство данного вида продукции;

3)цеха на управление производством;

4)цеха на выполнение технологических операций и управление цехом.

8. Производственная себестоимость продукции включает затраты:

1)цеха на производство данного вида продукции,

2)цеховую себестоимость и общезаводские расходы, 3)на производство и сбыт продукции,

4)на технологическую себестоимость,

5)на коммерческую себестоимость.

9.Коммерческая себестоимость продукции включает затраты:

1) на производство и сбыт продукции (коммерческие расходы); 2) цеховую себестоимость; 3) производственную себестоимость;

4) предприятия на основные и вспомогательные материалы;

5) предприятия на управление производством.

10.На снижение себестоимости продукции влияют внутрипроизводственные технико-экономические факторы:

1) улучшение использования природных ресурсов,

2) повышение технического уровня производства,

3) улучшение структуры производимой продукции,

4) изменение состава и качества природного сырья,

5) изменение размещения производства.

11.К переменным расходам относятся:

1)материальные затраты,

2)расходы на реализацию продукции,

3)амортизационные отчисления,

4)заработная плата производственного персонала,

5)административные и управленческие расходы.

12. Валовой доход торговой организации — это:

а) выручка от реализации товаров и услуг за вычетом затрат на оплату стоимости полученных от поставщиков товаров, включая сальдо внереализационных доходов и расходов; б) выручка от продажи товаров и услуг (товарооборот) за вычетом затрат по их

приобретению за определенный период времени; в) финансовый результат торговой деятельности в виде выручки от реализации товаров и услуг.

13. В состав внереализационных доходов входят:

а) стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов; б) поступления, связанные с предоставлением за плату во временное пользование активов организации;

в) штрафы, пени, неустойки за нарушение условий договоров.

14. Под прибылью от реализации товаров понимают:

16

а) сумму прибыли от реализации товаров, услуг, имущества и сальдо доходов и расходов от внереализационных операций; б) разность между валовым доходом за вычетом обязательных платежей и затра-

тами на реализацию товаров (издержками обращения) за определенный период времени; в) сумму прибыли, остающуюся в распоряжении предприятия как разность между

валовым доходом и издержками обращения, обязательными платежами, налогом на прибыль.

15. Рентабельность торговой организации определяется как:

а) разность между валовым доходом и издержками обращения; б) процентное отношение товарооборота к среднесписочной численности работников; в) процентное отношение прибыли к товарообороту.

Тема 2. Земельные фонды. Экономическая эффективность их использования.

Задание: определить структуру земельного фонда и сельскохозяйственных угодий, определить экономическую эффективность использования земли по отчетным данным предприятий за последние 3 года, определить расчетные показатели, сделать их оценку, охарактеризовать причины изменения и указать основные направления повышения эффективности использования земли на предприятии.

При выполнении задания использовать расчеты, результаты которых представить в виде трѐх таблиц и их анализа.

Таблица 1

Состав и структура земельного фонда

Показатели |

20….г. |

20….г. |

20…..г. |

||||

S, га |

% |

S, га |

% |

S, га |

% |

||

|

|||||||

Пашня |

|

|

|

|

|

|

|

Сенокосы |

|

|

|

|

|

|

|

Пастбища |

|

|

|

|

|

|

|

Итого сельхозугодий |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Древеснокустарниковые рас- |

|

|

|

|

|

|

|

тения |

|

|

|

|

|

|

|

Пруды и водоемы |

|

|

|

|

|

|

|

Приусадебные участки |

|

|

|

|

|

|

|

Леса |

|

|

|

|

|

|

|

Дороги |

|

|

|

|

|

|

|

Болота |

|

|

|

|

|

|

|

Прочие земли |

|

|

|

|

|

|

|

Общая земельная площадь |

|

100 |

|

100 |

|

100 |

|

Таблица 2

Состав и структура посевных площадей

Культура |

20….г. |

20….г. |

20…..г. |

|

|||

S, га |

% |

S, га |

% |

S, га |

|

% |

|

|

|

||||||

17

Зерновые и зернобобовые |

|

|

|

в т.ч. |

|

|

|

озимые |

|

|

|

яровые |

|

|

|

зеробобовые |

|

|

|

картофель |

|

|

|

овощи открытого грунта |

|

|

|

многолетние травы в т.ч. |

|

|

|

на сено |

|

|

|

Однолетние травы |

|

|

|

Силосные культуры |

|

|

|

Итого посевов |

|

|

|

Чистый пар |

|

|

|

Всего пашни |

100 |

100 |

100 |

|

|

|

Таблица 3 |

Экономическая эффективность использование земли |

|||

Показатели |

20….г. |

20….г. |

20…..г. |

Произведено на 100 га сель- |

|

|

|

хозугодий, всего тыс.руб.: |

|

|

|

товарной продукции |

|

|

|

валовой продукции |

|

|

|

прибыли |

|

|

|

валового дохода |

|

|

|

чистого дохода |

|

|

|

молока, ц |

|

|

|

прироста живой мас- |

|

|

|

сы КРС, ц |

|

|

|

Произведено на 100 га паш- |

|

|

|

ни, ц: |

|

|

|

зерно (после доработки) |

|

|

|

|

|

|

|

картофель |

|

|

|

|

|

|

|

овощи открытого грунта |

|

|

|

|

|

|

|

окупаемость затрат, руб. |

|

|

|

|

|

|

|

коэффициент использова- |

|

|

|

ния сельхозугодий |

|

|

|

коэффициент использова- |

|

|

|

ния пашни |

|

|

|

Тема 3. Производственные фонды, и их использование.

Задание: определить эффективность использования основных фондов по данным годовых отчетов предприятий за последние 3 года. Проанализировать динамику показателей, причины их изменения и основные направления по повышению эффективности.

Использовать расчеты с занесением результатов в таблицы.

18

Таблица 1

Состав и структура основных фондов

|

20….г. |

|

20….г. |

|

|

20….г. |

20….г к |

|||

Наименование |

тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

20….г., |

|||

|

|

|

|

|

|

|

|

|

|

% |

1 |

2 |

|

3 |

4 |

|

5 |

6 |

|

7 |

8 |

Здания, сооружения и |

|

|

|

|

|

|

|

|

|

|

передаточные устрой- |

|

|

|

|

|

|

|

|

|

|

ства |

|

|

|

|

|

|

|

|

|

|

Машины и оборудо- |

|

|

|

|

|

|

|

|

|

|

вание |

|

|

|

|

|

|

|

|

|

|

Транспортные сред- |

|

|

|

|

|

|

|

|

|

|

ства |

|

|

|

|

|

|

|

|

|

|

Производственный и |

|

|

|

|

|

|

|

|

|

|

хозяйственный инвен- |

|

|

|

|

|

|

|

|

|

|

тарь |

|

|

|

|

|

|

|

|

|

|

Рабочий скот |

|

|

|

|

|

|

|

|

|

|

Продуктивный скот |

|

|

|

|

|

|

|

|

|

|

Многолетние насаж- |

|

|

|

|

|

|

|

|

|

|

дения |

|

|

|

|

|

|

|

|

|

|

Другие виды основ- |

|

|

|

|

|

|

|

|

|

|

ных средств |

|

|

|

|

|

|

|

|

|

|

Итого основных фон- |

|

|

100 |

|

|

100 |

|

|

100 |

|

дов |

|

|

|

|

|

|

|

|

|

|

Таблица 2 Экономическая эффективность использования основных производ-

ственных фондов

Показатели |

20…..г |

20…..г |

20…..г |

20…..г. к |

|

20…..г., % |

|||||

|

|

|

|

||

1 |

2 |

3 |

4 |

5 |

|

Фондообеспеченность, тыс. руб.: |

|

|

|

|

|

на 100 га с/х угодий |

|

|

|

|

|

на 100 га пашни |

|

|

|

|

|

Фондовооруженность, тыс. руб. |

|

|

|

|

|

Фондоотдача, руб.: |

|

|

|

|

|

по валовой продукции |

|

|

|

|

|

по прибыли |

|

|

|

|

|

Фондоемкость, руб.: |

|

|

|

|

|

по валовой продукции |

|

|

|

|

|

Коэффициент выбытия |

|

|

|

|

|

Коэффициент обновления |

|

|

|

|

|

Коэффициент прироста |

|

|

|

|

|

|

|

|

|

|

|

Рентабельность основных фондов, |

|

|

|

|

|

% |

|

|

|

|

|

|

|

|

|

19 |

Тестовые задания для контроля знаний по теме

Укажите правильный вариант ответа

1.Основные фонды при зачислении их на баланс предприятия оцениваются по ....

а) восстановительной стоимости б) полной первоначальной стоимости в) остаточной стоимости г) смешанной стоимости

2.К пассивной части основного капитала не относятся:

а) рабочие машины и оборудование б) здания в) сооружения

г) передаточные устройства

3. Показатель фондоотдачи характеризует ...

а) прибыль, приходящуюся на 1 рубль основных средств предприятия б) удельные затраты основных средств на 1 рубль реализованной продукции в) уровень технической оснащенности труда

г) величину объема произведенной продукции, приходящейся на 1 рубль основных средств д) количество оборотов оборотных средств

4.Эффективность использования оборотных фондов характеризуется …

а) фондоотдача б) стоимость оборотных средств

в) коэффициент оборачиваемости г) уровень рентабельности д) срок окупаемости

5.К фондам обращения относятся:

а) материальные ресурсы предприятия, отрасли б) готовые изделия на складе предприятия в) готовые изделия, отгруженные потребителям

г) транспортные средства предприятия, производственные здания, сооружения

6. Коэффициент оборачиваемости оборотных средств характеризует …

а) размер реализованной продукции приходящейся на 1 рубль ОПФ б) средняя длительность одного оборота оборотных средств в) количество оборотов оборотных средств за отчетный период г) уровень технической оснащенности труда

д) затраты производственных фондов на 1 рубль товарной продукции

Тема 4. Эффективность хозяйственной деятельности предприятия.

20