практикум по инновациям с кейсами

.pdfПрактикумкучебнику“УПРАВЛЕНИЕОРГАНИЗАЦИЕЙ”. |

61 |

|

Раздел4. ИННОВАЦИОННЫЙМЕНЕДЖМЕНТ |

|

|

Арендная плата – 300 тыс. руб. в год. Амортизационные отчисления – 10% годовых. Инвестиции осуществляются за счет собственных средств создаваемого малого предприятия. Дисконт определен в размере 28%.

Рассчитайте показатели эффективности инновационного проекта (без учета налогов):

o чистый дисконтированный доход (чистую текущую стоимость) проекта; o срок окупаемости;

o индекс доходности и среднегодовую рентабельность инвестиций; o внутреннюю норму доходности;

o точку безубыточности для последнего года реализации проекта. Постройте графики:

o движения денежных средств (диаграмма Cash Flow);

oдинамики чистого дисконтированного дохода и чистой текущей стоимости проекта;

o нахождения внутренней нормы доходности;

oточки безубыточности.

4.6.6.Обоснуйте эффективность структурной инновации, связанной с созданием группы стратегического анализа при Президенте финансово-промышленного холдинга. Предполагается, что создание группы не менее чем на 1% увеличит объемы реализации продукции при снижении ее затрат как минимум на 1%, при этом доходность финансовых операций увеличится более чем на 1%. Предложения по созданию нового подразделения представлены в табл. 4.24.

Таблица 4.24. Исходные данные для обоснования экономической эффективности создания группы стратегического анализа

|

№ |

Наименование исходных данных |

Ед. изм. |

Значение |

|

|

п/п |

|

|||

|

|

|

|

|

|

|

1. |

Персонал: |

|

|

|

|

|

- численность штатных сотрудников группы |

чел. |

5 |

|

|

|

- среднемесячная заработная плата в группе |

тыс. руб. |

20 |

|

|

|

- социальный пакет для сотрудников группы (из |

|

|

|

|

|

расчета на год) |

тыс. руб. |

60 |

|

|

|

- сокращение персонала в отделе маркетинга |

чел. |

2 |

|

|

|

- среднемесячная заработная плата сотрудников в |

|

|

|

|

|

отделе маркетинга (социальный пакет не |

|

|

|

|

|

предусмотрен) |

тыс. руб. |

15 |

|

|

|

- сокращение персонала в группе финансовых |

чел. |

2 |

|

|

|

|

|

|

|

|

|

Практикумкучебнику“УПРАВЛЕНИЕОРГАНИЗАЦИЕЙ”. |

|

62 |

|

|

|

Раздел4. ИННОВАЦИОННЫЙМЕНЕДЖМЕНТ |

|

|

|

|

|

|

|

|

|

|

№ |

Наименование исходных данных |

Ед. изм. |

Значение |

|

|

п/п |

||||

|

|

|

|

|

|

|

|

аналитиков |

|

|

|

|

|

- среднемесячная заработная плата сотрудников в |

|

|

|

|

|

группе финансовых аналитиков |

тыс. руб. |

15 |

|

|

|

- социальный пакет для финансовых аналитиков (из |

|

|

|

|

|

расчета на год) |

тыс. руб. |

30 |

|

|

|

- обучение топ-менеджеров на специализированных |

|

|

|

|

|

курсах по стратегическому управлению (за весь курс на |

|

|

|

|

|

всю группу) |

тыс. $ |

20 |

|

|

2. |

Техническое обеспечение |

|

|

|

|

|

- стоимость 1 рабочего места стратега-аналитика |

тыс. $ |

4,5 |

|

|

|

- ремонт офисного помещения |

тыс. руб. |

150 |

|

|

|

- прокладка и подключение коммуникаций |

тыс. руб. |

80 |

|

|

|

- уборка и обслуживание помещения и техники (вклю- |

|

|

|

|

|

чая расходы на канцтовары, бумагу, электроэнергию, |

|

|

|

|

|

отопление и воду) – в среднем за 1 месяц |

тыс. руб. |

18 |

|

|

3. |

Программный и информационный комплекс |

|

|

|

|

|

- стоимость специализированного программного |

|

|

|

|

|

обеспечения (сетевая версия) |

тыс. $ |

7,5 |

|

|

|

- стоимость инсталляции информационной базы |

тыс. $ |

12,0 |

|

|

|

- ежемесячная абонентная плата за использование |

|

|

|

|

|

информационной базы |

тыс. $ |

0,5 |

|

|

|

- ежемесячная абонентная плата за обновление |

|

|

|

|

|

информации в базе данных, от которой планируется |

|

|

|

|

|

отказаться |

тыс. руб. |

10 |

|

|

4. |

Дополнительные расходы |

|

|

|

|

|

- расходы на оплату разовых услуг консультантов (в |

|

|

|

|

|

среднем за год) |

тыс. $ |

50 |

|

|

|

ИНФОРМАЦИЯ О ХОЛДИНГЕ |

|

|

|

|

1. |

Объем реализованной продукции (в среднем за год) |

млн. руб. |

450 |

|

|

2. |

Средняя рентабельность реализованной продукции |

% |

15 |

|

|

3. |

Объем финансовых операций за год |

млн. руб. |

660 |

|

|

4. |

Средняя доходность финансовых операций |

% |

20 |

|

|

|

СПРАВОЧНО |

|

|

|

|

1. |

Начисления на ФОТ |

%. |

30 |

|

|

2. |

Средняя норма амортизации |

% |

10 |

|

|

3. |

Цена собственного капитала |

% |

|

|

|

|

|

годовых |

15 |

|

|

4. |

Темпы инфляции |

% |

|

|

|

|

|

годовых |

12 |

|

|

5. |

Курс доллара |

руб. |

30 |

|

Практикумкучебнику“УПРАВЛЕНИЕОРГАНИЗАЦИЕЙ”. |

63 |

|

Раздел4. ИННОВАЦИОННЫЙМЕНЕДЖМЕНТ |

|

|

Ответы на вопросы, задания, тесты, кейсы, ситуации главы 4.6.

4.6.1. Расчет цены собственного и заемного капитала, а также цены капитала, направляемого на финансирование инновационного проекта, приведен в табл. 4.25.

Таблица 4.25. Классификация источников финансирования проекта

|

|

Собственные |

Заемный |

||||

Источники финансирования проекта |

|

|

средства |

капитал |

|||

|

млн. |

% го- |

млн. |

% го- |

|||

|

|

||||||

|

|

руб. |

довых |

руб. |

довых |

||

Нераспределенная прибыль прошлых лет |

|

20 |

|

0 |

|

|

|

Эмиссия 100 000 купонных облигаций номина- |

|

|

|

|

|

|

|

лом 500 руб.(50 млн. руб.) и купонным доходом |

|

|

|

|

|

|

|

75 руб. в год (15%) |

|

|

|

|

|

50 |

15 |

Дополнительная эмиссия 125 000 привилеги- |

|

|

|

|

|

|

|

рованных акций номиналом 80 руб.(10 млн. руб.) |

10 |

|

10 |

|

|

||

Средства амортизационного фонда |

|

80 |

|

203 |

|

|

|

Перечисления в фонд развития производства от |

|

|

|

|

554 |

|

|

дочерних компаний |

|

50 |

|

|

|

||

Коммерческий кредит |

|

|

|

|

|

50 |

15 |

Бюджетные беспроцентные ассигнования |

|

|

|

|

|

30 |

0 |

Дополнительная эмиссия 375 000 обыкновенных |

|

|

|

|

|

|

|

акций номиналом 80 руб. |

|

10 |

|

0 |

|

|

|

Поставки оборудования по лизингу |

|

|

|

|

|

30 |

5 |

ИТОГО |

|

170 |

|

|

160 |

|

|

1. Цена собственного капитала: |

|

|

|

|

|

|

|

Цс = ∑Ci ×dсi = ∑Ci × |

kci |

; |

|

|

|

||

|

|

|

|

||||

i |

i |

|

Kc |

|

|

|

|

где Цc Сi

dзi kсi

–цена собственного капитала, % годовых;

–плата за использование i-го источника собственного капитала, % годовых;

–доля i-го источника в собственном капитале, %

–размер i-го источника собственного капитала, млн. руб.

3Амортизация как элемент добавленной стоимости подлежит соответствующему налогообложению.

4Перечисления в фонды предприятия подлежат налогообложению на добавленную стоимость и на прибыль.

Практикумкучебнику“УПРАВЛЕНИЕОРГАНИЗАЦИЕЙ”. |

64 |

|

Раздел4. ИННОВАЦИОННЫЙМЕНЕДЖМЕНТ |

|

|

Кс – размер собственного капитала, млн. руб.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

И |

Н |

|

|

Н |

|

О |

|

В |

А |

|

Ц |

|

|

И |

|

О |

Н |

Н |

Ы |

Е |

С |

Т |

Р |

|

А |

Т |

|

Е |

|

Г |

И |

|

И |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ф |

|

|

У |

|

Н |

|

К |

Ц |

|

И |

|

О |

|

- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

О |

Р |

Г |

|

А |

Н |

|

И |

|

З |

А |

- |

|

|

П |

Р |

О |

Д |

У |

|

К |

|

Т |

|

|

О |

В |

Ы |

Е |

|

|

|

|

|

Н |

А |

|

Л |

|

Ь |

Н |

|

Ы |

|

|

Е |

|

|

|

|

|

|

Р |

Е |

С |

|

У |

Р |

С |

|

Н |

|

Ы |

|

Е |

|

|

|

|

|

Ц |

|

И |

О |

|

Н |

|

Н |

Ы |

|

|

Е |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

н |

а |

у |

ч |

|

н |

|

о |

- |

|

|

|

|

|

|

|

м |

|

а |

т |

е |

р |

и |

|

а |

л |

ь |

н |

о |

- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

п |

о |

р |

т |

ф |

|

е |

л |

ь |

н |

ы |

е |

|

|

|

|

|

|

т |

е |

х |

н |

|

и |

ч |

|

е |

с |

к |

|

и |

е |

|

|

|

|

|

|

т |

е |

|

х |

н |

и |

|

ч |

е |

с |

к |

и |

е |

|

|

|

|

|

|

|

м |

|

е |

т |

о |

д |

|

ы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

с |

е |

р |

|

в |

и |

с |

н |

|

ы |

|

е |

|

|

|

|

|

|

|

ф |

и |

|

н |

а |

н |

|

с |

о |

в |

ы |

е |

|

|

|

|

|

|

|

с |

т |

р |

у |

|

к |

т |

у |

р |

а |

|

|

|

|

|

п |

р |

е |

д |

|

п |

р |

и |

н |

и |

- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

м |

а |

т |

е |

л |

|

ь |

с |

к |

и |

е |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

м |

а |

р |

|

к |

е |

н |

т |

|

и |

|

н |

- |

|

|

|

|

|

|

|

т |

|

р |

у |

д |

|

о |

в |

ы |

е |

|

|

|

|

|

|

|

|

|

|

ф |

о |

|

р |

м |

ы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

г |

|

о |

в |

|

ы |

|

е |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

б |

|

и |

з |

н |

|

|

е |

с |

- |

|

|

|

|

|

|

|

|

|

п |

р |

о |

и |

з |

|

в |

|

о |

д |

- |

|

|

|

|

|

|

|

|

и |

|

н |

ф |

|

о |

р |

м |

|

а |

- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

с |

т |

|

р |

а |

т |

|

е |

г |

и |

и |

|

|

|

|

|

|

|

|

|

с |

т |

в |

е |

н |

|

н |

|

ы |

|

е |

|

|

|

|

|

|

|

|

|

|

ц |

и |

о |

|

н |

н |

ы |

е |

|

|

|

|

|

|

|

|

р |

|

е |

ш |

|

е |

н |

и |

|

я |

|

2. |

Цена заемного капитала: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||

|

Цз = ∑Зi ×dзi = ∑Зi × |

kзi |

; |

|

|

|

|||

|

i |

i |

Kз |

|

где |

Цз – цена заемного капитала, % годовых; |

|||

Зi – плата за использование i-го источника заемного капитала, % годовых;

dзi – доля i-го источника в заемном капитале, %

kзi – размер i-го источника заемного капитала, млн. руб. Кз – размер заемного капитала, млн. руб.

Цс =15×16050 +15×16050 +0×16030 +5×16030 =10,3% годовых

3.Цена капитала:

Ц = Цс ×dс +Цз ×dз = Цс × |

Кс |

+Цз × |

Кз |

; |

|

|

|||

|

К |

К |

||

где Ц – цена капитала, % годовых; |

|

|

|

|

dc; dз – соответственно, доля собственного и заемного капитала, %;

К– капитал, млн. руб.

Цс = 26,2×170330 +10,3×160330 =18,5% годовых

4.6.2.Задание выполняется в порядке дискуссии.

4.6.3.Средства, поступившие по кредитным линиям для финансирования проекта, учитываются в момент выплаты процентов и возврата основного долга.

1.Платеж разработчикам проекта – по ставке сложного процента 01.01.03 за 3 полугодия составит:

FC = PC ×(1+100r )T ;

где FC – сумма платежа, млн. руб.;

РС – сумма основного долга, млн. руб.; Т –количество периодов, на который выдан кредит

Практикумкучебнику“УПРАВЛЕНИЕОРГАНИЗАЦИЕЙ”. |

65 |

|

Раздел4. ИННОВАЦИОННЫЙМЕНЕДЖМЕНТ |

|

|

r – процент за кредит, % за период:

r =[n (1+100R ) −1]×100 ;

где n – количество периодов начисления процентов в году; R – ставка кредита, % годовых.

2.Проценты за кредит на СМР – по ставке простого процента и выплатами в начале следующего периода рассчитываются по формуле:

|

P%i = (∑i |

PCt ) × |

|

p |

; |

|

100 |

||||

|

t=1 |

|

|

||

где |

Р%i – сумма платежей по процентам за пользование кредитом в i-м |

||||

периоде, млн. руб.;

PCt – величина поступлений по кредитной линии в t-м периоде, млн. руб.;

p – процент за кредит, % за период:

P%i=(∑iPCt)×p;

t=1 1

где n – количество периодов начисления процентов в году;

R– ставка кредита, % годовых.

Впоследний период – 01.07.04 – вместе с выплатой процентов производится возврат основного долга.

3.Лизинговые платежи рассчитываются по формуле:

LP =S×100q ×(1−(1+100q )−T ) ;

где LP – лизинговый платеж, млн. руб.;

S – стоимость оборудования, приобретаемого по лизингу, млн. руб.; Т – количество платежей по лизинговому договору;

q – процент за кредит по линизнговому договору, % за период:

q = Qn ;

где n – количество периодов начисления процентов в году; Q – ставка кредита, % годовых.

4.Собственные средства учитываются в момент их фактического расходования для приобретения инструментов и промышленного инвентаря.

Практикумкучебнику“УПРАВЛЕНИЕОРГАНИЗАЦИЕЙ”. |

66 |

|

Раздел4. ИННОВАЦИОННЫЙМЕНЕДЖМЕНТ |

|

|

Таблица 4.26. Схема финансирования проекта, млн. руб.

Дата |

Кредит |

Кредит |

Лизинговые |

Собственные |

ИТОГО |

|

разработчиков |

на СМР |

платежи |

средства |

|

01.07.02 |

|

12,6 |

|

|

12,6 |

01.01.03 |

27,95 |

32,2 |

|

|

60,15 |

01.07.03 |

|

40,6 |

51 |

|

91,6 |

01.01.04 |

|

56 |

51 |

70 |

177 |

01.07.04 |

|

456 |

51 |

|

507 |

01.01.05 |

|

|

51 |

|

51 |

01.07.05 |

|

|

51 |

|

51 |

01.01.06 |

|

|

51 |

|

51 |

01.07.06 |

|

|

51 |

|

51 |

01.01.07 |

|

|

51 |

|

51 |

01.07.07 |

|

|

51 |

|

51 |

01.01.08 |

|

|

51 |

|

51 |

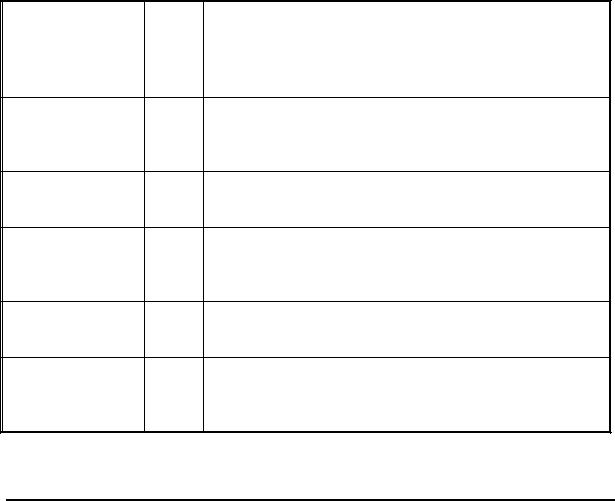

4.6.4. Амортизационные отчисления начисляются с момента ввода в эксплуатацию основных производственных фондов независимо от условий и сроков их оплаты. Расчет суммы амортизационных отчислений представлен в табл. 4.27.

Таблица 4.27. Расчет суммы амортизационных отчислений, тыс. руб.

Норма аморВид имущества тизации,

%

Первоначальная стоимость зданий и сооружений, млн. руб.

Амортизационные отчисления, тыс. руб.

Первоначальная стоимость зданий и сооружений, млн. руб.

Амортизационные отчисления, тыс. руб.

ИТОГО

амортизационные отчисления, тыс. руб.

Период начисления амортизации

01.07.03 |

01.10.03 |

01.01.04 |

01.04.04 |

01.07.04 |

01.10.04 |

01.01.05 |

01.04.05 |

|

|

|

|

|

|

|

|

Практикумкучебнику“УПРАВЛЕНИЕОРГАНИЗАЦИЕЙ”. |

67 |

|

Раздел4. ИННОВАЦИОННЫЙМЕНЕДЖМЕНТ |

|

|

4.6.5.Экономическое обоснование эффективности проекта представлено в табл. 4.28 –

4.31и проиллюстрировано на рис. 4.22 – 4.25.

Таблица 4.28. Основные экономические параметры проекта

Показатели |

|

Ед. изм. |

1999 |

|

2000 |

|

2001 |

2002 |

2003 |

Итого |

|

|

Поступления |

|

|

|

|

|

|

||

Выручка |

|

тыс. руб. |

300 |

|

1500 |

|

2500 |

4000 |

4000 |

12300 |

Амортизация |

|

тыс. руб. |

10 |

|

40 |

|

40 |

40 |

40 |

170 |

Итого поступлений |

|

тыс. руб. |

310 |

|

1540 |

|

2540 |

4040 |

4040 |

12470 |

|

|

Единовременны затраты |

|

|

|

|

||||

Реконструкция здания |

|

тыс. руб. |

500 |

|

|

|

|

|

|

500 |

Оборудование, инвентарь |

|

тыс. руб. |

100 |

|

300 |

|

|

|

|

400 |

Реклама и маркетинг |

|

тыс. руб. |

150 |

|

200 |

|

500 |

|

|

850 |

Итого капвложения |

|

тыс. руб. |

750 |

|

500 |

|

500 |

0 |

0 |

1750 |

|

|

Текущие |

издержки |

|

|

|

|

|||

|

Переменные расходы (на 1 шт.) |

|

|

|

|

|||||

Посадочный материал |

|

руб. |

15 |

|

15 |

|

10 |

5 |

5 |

|

Тара и упаковка |

|

руб. |

3 |

|

3 |

|

3 |

3 |

3 |

|

Удобрения |

|

руб. |

4 |

|

4 |

|

3 |

5 |

5 |

|

Вода и энергия |

|

руб. |

5 |

|

5 |

|

5 |

5 |

5 |

|

Итого на 1 растение |

|

руб. |

27 |

|

27 |

|

21 |

18 |

18 |

|

Переменные расходы на объем |

|

тыс. руб. |

27 |

|

135 |

|

210 |

360 |

360 |

1092 |

|

|

Условно- |

постоянные |

расходы |

|

|

|

|

|

|

Заработная плата |

|

тыс. руб. |

432 |

|

432 |

|

576 |

900 |

900 |

3240 |

Начисления (29%) |

|

тыс. руб. |

125 |

|

125 |

|

167 |

261 |

261 |

939 |

Арендная плата |

|

тыс. руб. |

300 |

|

300 |

|

300 |

300 |

300 |

1500 |

Амортизация (10%) |

|

тыс. руб. |

10 |

|

40 |

|

40 |

40 |

40 |

170 |

Накладные расходы |

|

тыс. руб. |

150 |

|

150 |

|

200 |

200 |

200 |

900 |

Условно-постоянные расходы |

|

тыс. руб. |

1017 |

|

1047 |

|

1283 |

1701 |

1701 |

6749 |

Итого издержки |

|

тыс. руб. |

1044 |

|

1182 |

|

1493 |

2061 |

2061 |

7841 |

Таблица 4.29. Денежные потоки по проекту

|

Ед. изм. |

1999 |

2000 |

2001 |

2002 |

2003 |

ПРИТОК |

тыс. руб. |

310 |

1540 |

2540 |

4040 |

4040 |

ОТТОК |

тыс. руб. |

-1794 |

-1682 |

-1993 |

-2061 |

-2061 |

САЛЬДО |

тыс. руб. |

-1484 |

-142 |

547 |

1979 |

1979 |

Практикумкучебнику“УПРАВЛЕНИЕОРГАНИЗАЦИЕЙ”. |

68 |

|

Раздел4. ИННОВАЦИОННЫЙМЕНЕДЖМЕНТ |

|

|

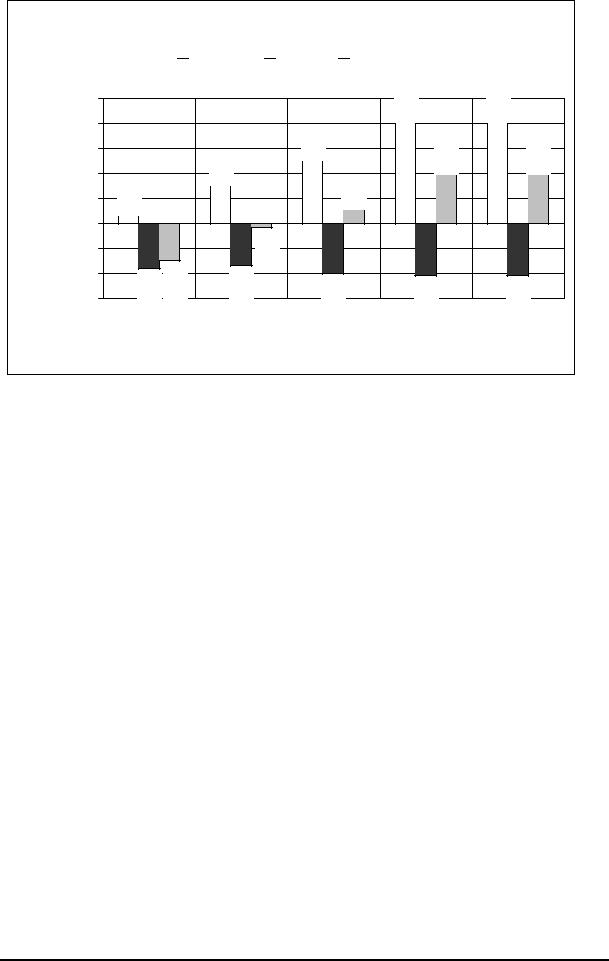

Диаграмма Cash Flow

ПРИТОК

ПРИТОК

ОТТОК

ОТТОК

САЛЬДО

САЛЬДО

тыс. руб.

5000 |

|

|

|

|

4040 |

4040 |

4000 |

|

|

|

|

||

|

|

1540 |

2540 |

1979 |

1979 |

|

2000 |

|

|

||||

3000 |

|

|

|

|

|

|

1000 |

310 |

|

|

547 |

|

|

|

|

|

|

|

|

|

0 |

|

|

-142 |

|

|

|

-1000 |

1794- |

1484- |

1993- |

2061- |

2061- |

|

-2000 |

1682- |

|||||

|

|

|

|

|

|

|

-3000 |

|

|

|

|

|

|

|

1999 |

2000 |

2001 |

2002 |

2003 |

|

Год

Рис. 4.22. Движение денежных средств по проекту

Определение дисконта произведено исходя из уровня ставки рефинансирования 25% годовых и премии за риск (устанавливаемой экспертно) в размере 3%:

d = 25 + 3 = 28% годовых.

Таблица 4.30. Расчет ЧДД и ЧТС проекта

Показатели |

Ед. |

1999 |

2000 |

2001 |

2002 |

2003 |

ИТОГО |

изм. |

|||||||

Коэффициент |

|

|

|

|

|

|

|

дисконтирования |

- |

1 |

0,78 |

0,61 |

0,48 |

0,37 |

|

Дисконтированные |

тыс. |

|

|

|

|

|

|

капиталовложения |

руб. |

750 |

390,63 |

305,18 |

0 |

0 |

1445,80 |

Чистый доход |

тыс. |

|

|

|

|

|

|

|

руб. |

-734,28 |

357,72 |

1046,96 |

1979 |

1979 |

|

Чистый доход с учетом |

тыс. |

|

|

|

|

|

|

дисконта |

руб. |

-734,28 |

279,47 |

639,01 |

943,66 |

737,23 |

1865,10 |

Чистый дисконтированный |

тыс. |

|

|

|

|

|

|

доход (ЧДД) |

руб. |

-1484,28 |

-111,16 |

333,84 |

943,66 |

737,24 |

419,30 |

Чистая текущая стоимость |

тыс. |

|

|

|

|

|

|

|

руб. |

-1484,3 |

-1595,4 |

-1261,6 |

-317,94 |

419,30 |

|

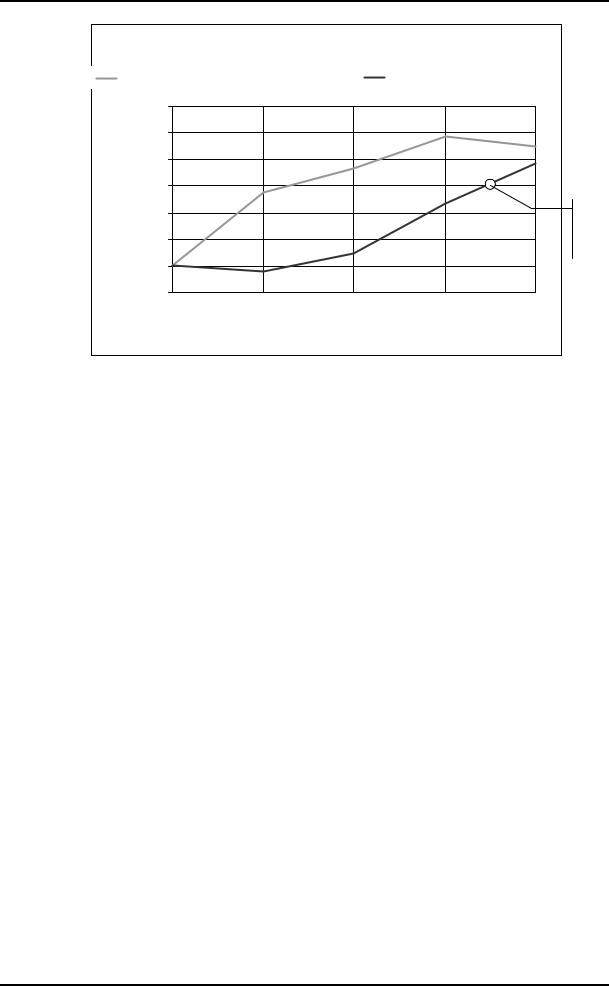

ЧТС > 0, следовательно, проект эффективен.

|

|

Практикумкучебнику“УПРАВЛЕНИЕОРГАНИЗАЦИЕЙ”. |

69 |

|||

|

|

|

Раздел4. ИННОВАЦИОННЫЙМЕНЕДЖМЕНТ |

|

||

|

|

|

ЧДД и ЧТС проекта |

|

||

|

Чистыйдисконтированныйдоход (ЧДД) |

Чистая текущая стоимость |

||||

|

1500 |

|

|

|

944 |

|

|

1000 |

|

|

|

737 |

|

|

|

|

334 |

|

||

|

500 |

|

|

|

|

|

руб. |

|

|

|

|

|

|

0 |

|

-111 |

|

|

419 |

|

тыс. |

-500 |

|

|

|

-318 |

Срок |

|

|

|

|

|

окупа- |

|

|

-1000 |

|

|

|

|

|

|

|

|

|

|

емости |

|

|

-1500 |

-1484 |

|

-1262 |

|

|

|

-1595 |

|

|

|

||

|

-2000 |

|

|

|

||

|

|

|

|

|

||

|

|

|

|

|

|

|

|

1999 |

2000 |

2001 |

2002 |

2003 |

|

|

|

|

|

|

|

Год |

Рис. 4.23. Динамика ЧДД и ЧТС и срок окупаемости проекта |

||||||

Индекс доходности:

ИД = 1865 : 1445 = 1,29 > 1, следовательно, проект эффективен Среднегодовая рентабельность инвестиций:

СГРИ = (1.29 – 1) : 5 лет *100% = 5.8% годовых, рентабельность положительная, но низкая.

Срок окупаемости:

2002-й год + (-318)/(419 – (-319))*12 ≈ 1 июня 2002 года.

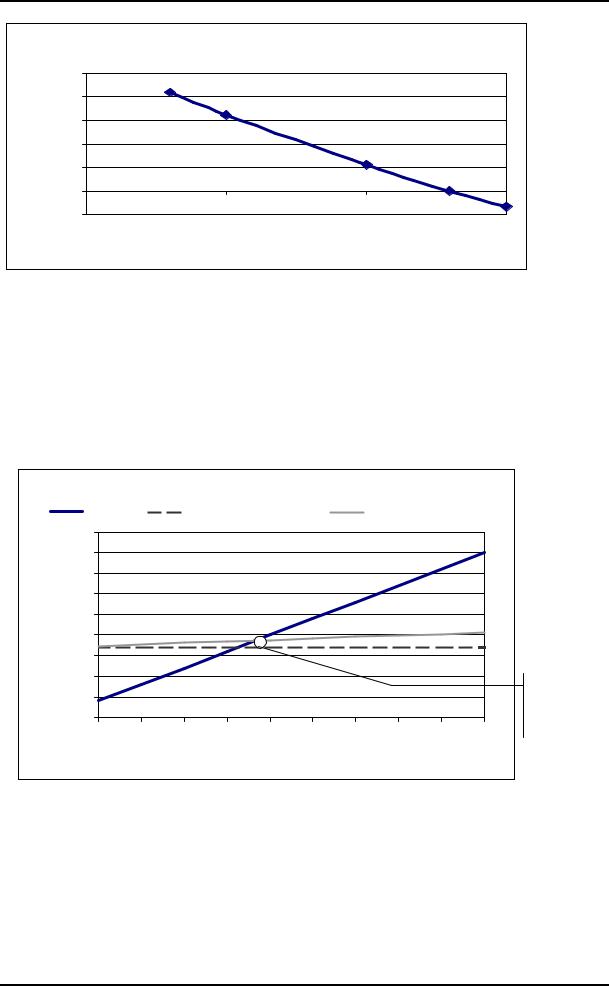

Таблица 4.31. Расчет ВНД

Дисконт |

28 |

30 |

35 |

37.96 |

40 |

ЧТС, тыс. руб. |

419.3 |

323.6 |

110.6 |

0 |

-70.5 |

|

|

Практикумкучебнику“УПРАВЛЕНИЕОРГАНИЗАЦИЕЙ”. |

70 |

|

|

|

Раздел4. ИННОВАЦИОННЫЙМЕНЕДЖМЕНТ |

|

|

|

|

Внутренняя норма доходности |

|

|

|

5 0 0 |

|

|

|

руб. |

4 0 0 |

4 1 9 .3 |

|

|

|

|

|

||

3 0 0 |

|

3 2 3 .6 |

|

|

. |

|

|

|

|

тыс, |

2 0 0 |

|

|

|

|

|

|

|

|

ЧТС |

1 0 0 |

|

1 1 0 .6 |

ВНД |

0 |

|

|

||

|

|

|

|

|

|

-1 0 0 |

|

|

-7 0 .5 |

|

|

|

|

|

|

2 5 |

3 0 |

3 5 |

4 0 |

|

|

|

|

Дисконт, % |

|

|

Рис. 4.24. Внутренняя норма доходности проекта |

||

ВНД = 35 + 110 : (110 – 70,5) * (40 – 35) = 38% годовых.

ВНД > дисконта, след. проект эффективен Точка безубыточности (для 2003 года –)

Тб = 1701 : (200 – 18) = 9346 шт., что меньше программы выпуска на 2003 год, следовательно, проект эффективен.

|

Точка безубыточности для 2003 года |

|

||||

|

Выручка |

Постоянные расходы |

Себестоимость |

|

||

|

4500 |

|

|

|

|

|

|

4000 |

|

|

|

|

|

|

3500 |

|

|

|

|

|

руб. |

3000 |

|

|

|

|

|

2500 |

|

|

|

|

|

|

тыс. |

2000 |

|

|

|

|

|

1500 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1000 |

|

|

|

|

Точка |

|

500 |

|

|

|

|

|

|

0 |

|

|

|

|

безубы- |

|

|

|

|

|

точности |

|

|

2000 |

6000 |

10000 |

14000 |

18000 |

|

|

|

|||||

|

|

|

|

|

Выпуск, шт. |

|

|

Рис. 4.25. Точка безубыточности для 2003 года |

|

||||

4.6.6.

1. Единовременные затраты (К):

К = 4,5×5×30+150+80+20×30+7,5×30+12×30+50×30 = 3590 тыс. руб. 2. Текущие (ежегодные) затраты (З):