3. Управление компанией на принципах управления стоимостью.

В настоящее время разработаны различные подходы к стоимостному управлению. Одним из наиболее распространенных является VBM – Value Based Management . Данный метод измерения стоимости компании отличается от традиционных методов оценки бизнеса , которые рассмотрены в предыдущем разделе.

VBM – управление, нацеленное на создание стоимости – концепция управления, направленная на качественное улучшение стратегических и оперативных решений на всех уровнях организации за счет концентрации усилий всех лиц, принимающих решения, на ключевых факторах стоимости.

Из всего множества альтернативных целевых функций в рамках концепции VBM выбирается максимизация стоимости компании. Стоимость же компании определяется её дисконтированными будущими денежными потоками, и новая стоимость создается лишь тогда, когда компания получает такую отдачу от инвестированного капитала, которая превышает затраты на привлеченный капитал.

Три ключевых элемента VBM

1. Долгосрочное благосостояние акционеров – главенствующая и постоянная цель компании

2. Средства акционеров, направленные на капитальные вложение в

-развитие продуктовых линий,

- вложенные в стратегические единицы бизнеса,

-в корпорацию в целом

признаются создающими ценность только тогда, когда отдача на вложенные средства превышает их альтернативную ценность.

3.Внутренние показатели, используемые фирмой для прогнозирования и измерения результатов реализации вышеназванных процессов должны мотивировать менеджеров на максимизацию стоимости фирмы

(Arnold, Davies 2000)

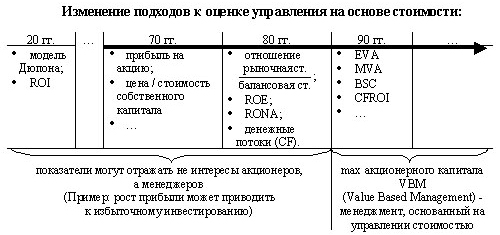

Изменения подходов к управлению компанией на основе стоимости приведены на следующем рисунке.

Рис. 2. Эволюция финансовых показателей в оценке эффективности управления

Модель Дюпона – факторный анализ;

ROI - доход от инвестированного капитала;ROI представляет собой обобщенную формулу анализа прибыльности произвольных инвестиций в активы. Он рассчитывается следующим образом:

![]()

где: Прибыль - доходы, полученные за время владения активом; Цена приобретения - цена, по которой был приобретен актив; Цена продажи - цена, по которой был продан (или может быть продан) актив по окончании срока владения.

ROE –Рентабельность собственного капитала характеризует доходность бизнеса для его владельцев, рассчитанную после вычета процентов по кредиту (т.е. чистая прибыль, в отличие от таких показателей, как ROA или ROIC, не корректируется на сумму процентов по кредиту).

Формула расчета:

![]()

CF - cash flow – поток наличных денег

В основе VBM лежит управление на основе интегрированного финансового показателя – стоимости компании. Эволюция финансовых показателей представлена на рис. 2.

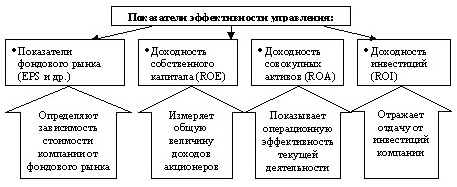

Хотя предыдущие показатели успешно себя зарекомендовали себя и продолжают использоваться, особенно такие как система Дюпона, известная в России как факторный анализ, показатели прибыли на акцию EPS, доходы от инвестированного капитала ROI, отдачи собственного капитала ROE, доходности чистых активов RONA и другие . рис. 3.

Рис. 3. Показатели эффективности управления

Существенным недостатком многих из них заключается в ориентации на отчетные данный прошлых лет; в ряде случаев отражают интересы не владельцев, а менеджеров различных уровней.

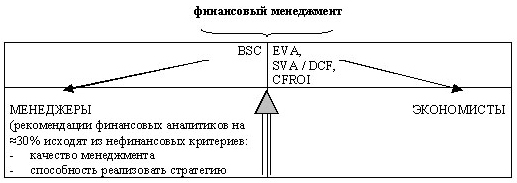

Методы VBM – подхода призваны устранить эти и ряд других проблем. VBM – относится к продвинутому (Advanced) финансовому менеджменту .Все финансовые показатели разделяются на две группы (см. рис.4.) Финансовые – экономическая добавленная стоимость (EVA), добавленной стоимости акционерного капитала (SVA), доходности инвестиций на основе потока денежных средств (CFROI), добавленной стоимости потока денежных средств (CVA). Нефинансовые как правило отражают качество менеджмента, его способности реализовывать выбранную стратегию.

Рис. 4. Классификация методов VBM

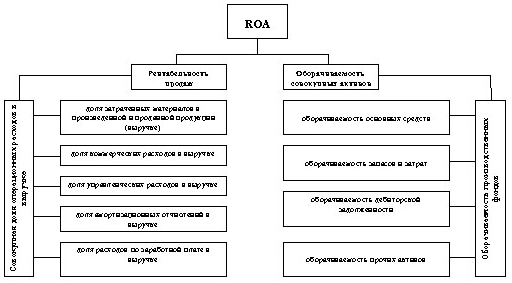

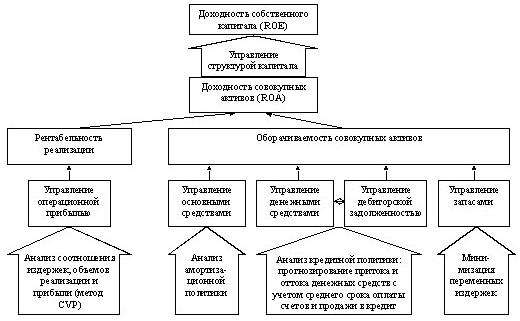

По своей сути первая группа VBM-методов базируется на объединении традиционных моделей Дюпона и дисконтированного денежного потока DCF. Методы различаются главным образом вариантами расчета затрат капитала, получением результата в абсолютных или процентных величинах. От системы Дюпона взята идея представления результирующего финансового показателя, например доходности совокупных активов ROA ,в виде многоярусного дерева взаимосвязанных параметров — подлежащих управлению и контролю показателей, определяющих поток денежных средств (рис.5).

Рис. 5. Факторы рентабельности продаж и оборачиваемости совокупных активов

Так, ROA«расщепляется» на рентабельность и оборачиваемость активов, которые далее детализируются до отдельных факторов стоимости более низких уровней. Таким образом, каждому уровню менеджмента соответствуют свой набор коэффициентов и пределы их изменения за определенный период. Однако простое выявление факторов стоимости не обеспечивает решения задачи тотального управления деньгами — необходимо их увязать с показателями, на основании которых принимаются функциональные и оперативные решения на всех уровнях управления (рис. 6).

Модель DCF вносит в VBM фактор будущих, а не прошлых денежных поступлений предприятия, а также позволяет учесть связанные с неопределенностью деятельности риски. В исследованиях ряда западных авторов прослежена высокая корреляция (степень зависимости) между рыночной стоимостью компании и ее дисконтированным денежным потоком. Применительно к крупному предприятию для этого имеется достаточно оснований. В частности, существующий портфель заказов при данных производственных возможностях относительно устойчив; его составляющие во времени не меняются мгновенно. Предсказуемыми являются тенденции выравнивания российских цен на энергию и сырье с общемировыми, пропорции цены «человеко-час» и трудоемкости и ряд других. Наконец, следует принять во внимание рекомендации международных стандартов финансовой отчетности, ограничивающих прогнозный период пятью годами (хотя, в принципе, возможны исключения)

Рис. 6. Факторы управления потоком денежных средств

Финансовая «ветвь» VBM

Основными показателями являются:

1)MVA – Market Value Added - рыночная добавленная стоимость – рассчитывается как разница между рыночной ценой капитала и инвестированным в компанию капиталом.

Отражает дисконтированную стоимость всех настоящих и будущих инвестиций.

Но: на рыночную капитализацию оказывают влияние многие факторы, часть из которых неподконтрольна менеджменту компании. Кроме того, если результаты работы компании будут оцениваться по данному показателю и мотивационные схемы будут также привязаны к нему, то это может привести к тому, что будут приниматься решения ,оказывающие краткосрочное влияния на курсовую стоимость акции, н разрушающие стоимость в долгосрочной перспективу (Например, программы сокращения затрат за счет масштабного сокращения бюджета НИОКР).

Поэтому возник ряд альтернативных показателей стоимости.

2) Economic Value Added ( EVA) - является наиболее распространенным в настоящее время Постоянная положительная величина этого показателя говорит об увеличении стоимости компании, а её отрицательная величина об уменьшении стоимости компании.

EVA = NOPAT - K w * C

Где NOPAT - чистая операционная прибыль за вычетом налогов, но до выплаты процентов ( Net Operating Profits After Taxes);

K w - средневзвешенная цена капитала (WACC)

C – стоимостная оценка капитала

3) Cash Value Added - добавленная стоимость потока денежных средств (CVA)

В методе CVA выделяют стратегические и нестратегические инвестиции. Расходы, цель которых состоит в поддержании первоначальной акционерной стоимости существующих бизнесов, рассматриваются как издержки; в отличие от стратегических, они не создают стоимость. По замыслу авторов CVA, такое разделение позволяет менеджерам отвлечься от излишних «повседневных» деталей и неточностей бухгалтерских правил учета применительно к управлению и сосредоточить внимание на перспективных планах развития компании.

Синонимом CVA является аббревиатура RCF (Residual Cash Flow — остаточный денежный поток) , то есть остаточные денежные потоки, генерируемые инвестициями. В целом CVA включает концепции остаточного дохода (Residual Income) и операционного денежного потока. Заметим, что известны несколько методик расчета CVA.

Для i-го периода

CVAi = OCFi — OCFDi,

Показатель CVAiзаi-йпериод есть разность операционного денежного потока компанииOCFi (Operating Cash Flow) и требуемого потокаOCFDi (Operating Cash FlowDemand), необходимого для удовлетворения требований инвестора по стратегическим инвестициям.

Оценка бизнеса для нужд ОАО «РЖД».

ОАО «РЖД» входит в мировую тройку лидеров железнодорожных компаний. Учредителем и единственным акционером ОАО "РЖД" является Российская Федерация. От имени Российской Федерации полномочия акционера осуществляет Правительство Российской Федерации. ОАО "РЖД" - крупнейший собственник имущества на территории Российской Федерации (в уставный капитал внесено более 420 тысяч объектов недвижимого имущества) проводит активную политику в части вовлечения в гражданско-правовой оборот непрофильных или временно неиспользуемых объектов недвижимого имущества.

С момента создания компанией успешно продано свыше 2,4 тысяч объектов, за 2010 год проведено более 800 аукционов по продаже имущества, по состоянию на 01.01.2011г. арендуемые площади составили свыше 1,314 млн.кв.м.

Все действия по вовлечению активов в гражданско-правовой оборот строго регламентированы как федеральными законами, так и внутренними приказами ОАО «РЖД». Некоторые активы ОАО «РЖД» могут быть вовлечены в гражданский оборот только на конкурсной основе.

Руководит работой по управлению и распоряжению имуществом ОАО «РЖД» Департамент управления имуществом ОАО «РЖД». Основные направления деятельностиДепартамента управления имуществом

- учет и регистрация имущества ОАО "РЖД";

- управление и распоряжение имуществом ОАО "РЖД"; - управление земельными ресурсами ОАО "РЖД"; - имущественное обеспечение структурной реформы; - анализ эффективности использования имущества ОАО "РЖД"; - оценка стоимости имущества ОАО "РЖД"; - организация и контроль работы по управлению имуществом в филиалах и учреждениях ОАО "РЖД".