Взаимосвязь между целью оценки и видами стоимости, используемыми для оценки.

|

Цель оценки |

Виды стоимости |

|

Помочь потенциальному покупателю (продавцу) определить предполагаемую цену. |

Рыночная стоимость. |

|

Определение целесообразности инвестиций. |

Инвестиционная стоимость. |

|

Обеспечение заявки на получение ссуды. |

Залоговая стоимость. |

|

Определение налогооблагаемой базы. |

Рыночная стоимость или иная стоимость, признаваемая налоговым законодательством. |

|

Определение суммы покрытия по страховому договору или обеспечение требований в связи с потерей или повреждением застрахованных активов. |

Страховая стоимость. |

|

Возможная ликвидация (частичная или полная) действующего предприятия. |

Ликвидационная стоимость. |

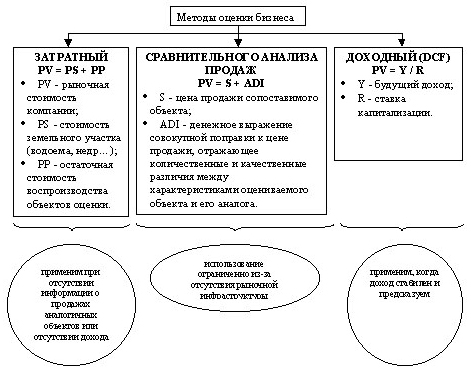

Оценку бизнеса осуществляют с позиций трех подходов: доходного, затратного и сравнительного.

Каждый подход позволяет подчеркнуть определенные характеристики объекта.

При оценке с позиции доходного подхода во главу угла ставится доход, как основной фактор, определяющий величину стоимости объекта.

Доходный подход — предполагает определение текущей стоимости будущих доходов, которые, как ожидается, принесут использование и возможная дальнейшая продажа собственности. Сравнительный подход особенно полезен тогда, когда существует активный рынок сопоставимых объектов собственности. Точность оценки зависит от качества собранных данных, так как, применяя данный подход, оценщик должен собрать достоверную информацию о недавних продажах сопоставимых объектов.

Затратный подход наиболее применим для оценки предприятий, имеющих разнородные активы в т.ч. финансовые, а также в том случае, если бизнес не приносит устойчивый доход. Методы затратного подхода целесообразно использовать и при оценке специальных видов бизнеса (гостиниц, мотелей и т. п.), в целях страхования. В целом, все три подхода связаны между собой. Каждый из них предлагает использование различных видов информации, получаемой на рынке. Например, основными для затратного подхода являются данные о текущих рыночных ценах на материалы, рабочую силу и другие элементы затрат. Доходный подход требует использования ставки дисконтирования и коэффициентов капитализации, которые также рассчитываются по данным рынка.

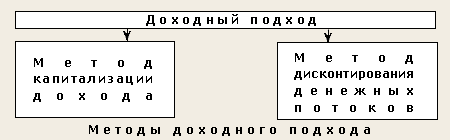

Каждый из трех рассмотренных подходов предопределяет использование присущих ему методов.

Согласнометоду

капитализациирыночная стоимость бизнеса определяется

по формулеV= D/R, гдеD— чистый

доход бизнеса за год;R— коэффициент

капитализации.

Под

чистым

доходом в

РФ понимают чистый дисконтированный

доход – ЧДД (NPV- Net

Present Value - термин, означающий "Чистая

приведённая стоимость").

Согласнометоду

капитализациирыночная стоимость бизнеса определяется

по формулеV= D/R, гдеD— чистый

доход бизнеса за год;R— коэффициент

капитализации.

Под

чистым

доходом в

РФ понимают чистый дисконтированный

доход – ЧДД (NPV- Net

Present Value - термин, означающий "Чистая

приведённая стоимость").

Это расчетная величина, которая применяется для сравнения различных вариантов вложения капитала. NPV (чистая приведенная стоимость) определяется как "сегодняшняя" сумма денежных средств, которая необходима для того, чтобы получить "завтра" сумму средств, эквивалентную доходу от реализации инвестиционного проекта. Чтобы было понятнее, при ставке депозита в 10%, 100 долларов "сегодня" равны 110 долларам в конце года. То есть, нет никакой разницы от вложения 100 долларов на депозит и в инвестиционный проект, который в конце года принесет 110 долларов. Когда инвестиционный проект рассчитан на несколько лет, то целесообразность вложений определяют, приводя "завтрашние" деньги в конце каждого года к моменту начала проекта. Таким образом, определяется сумма, которая "вернется" инвестору, после чего она сравнивается с ожидаемыми затратами.

Если дать "академическую" формулировку, то NPV представляет собойостаток денежных средств (разницу) между всеми денежными притоками и оттоками, сумма которых приведена к начальному моменту времени (например, дате запуска инвестиционного проекта).

Коэффициент капитализации(capitalization ratio) – это показатель, сравнивающий размердолгосрочной кредиторской задолженности с совокупными источниками долгосрочного финансирования, включающими помимо долгосрочной кредиторской задолженности собственный капитал организации. Коэффициент капитализации позволяет оценить достаточность у организации источника финансирования своей деятельности в форме собственного капитала.

Метод дисконтирования денежных потоков основан на прогнозировании потоков от данного бизнеса, которые затем дисконтируются по ставке дисконта, соответствующей требуемой инвестором ставке дохода.

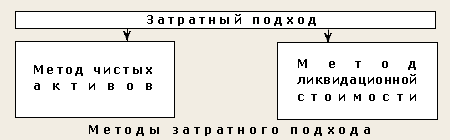

Рыночная

стоимость бизнеса методом чистых активов

определяется как разность между суммами

рыночных стоимостей всех активов

предприятия и его обязательствами.

Ликвидационная

стоимость предприятия определяется

как разность между суммарной стоимостью

всех активов предприятия и затратами

на его ликвидацию.

Рыночная

стоимость бизнеса методом чистых активов

определяется как разность между суммами

рыночных стоимостей всех активов

предприятия и его обязательствами.

Ликвидационная

стоимость предприятия определяется

как разность между суммарной стоимостью

всех активов предприятия и затратами

на его ликвидацию.

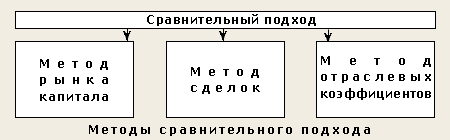

Метод

рынка капитала

основан на рыночных ценах акций

аналогичных компаний. Инвестор, действуя

по принципу замещения (или альтернативной

инвестиции), может инвестировать либо

в эти компании, либо в оцениваемую.

Поэтому, данные о компании, чьи акции

находятся в свободной продаже, при

использовании соответствующих

корректировок, должны послужить

ориентиром для определения цены

оцениваемой компании. Данный метод

используется для оценки миноритарных

пакетов акций (не позволяющих контролировать

деятельность организации).

Метод

рынка капитала

основан на рыночных ценах акций

аналогичных компаний. Инвестор, действуя

по принципу замещения (или альтернативной

инвестиции), может инвестировать либо

в эти компании, либо в оцениваемую.

Поэтому, данные о компании, чьи акции

находятся в свободной продаже, при

использовании соответствующих

корректировок, должны послужить

ориентиром для определения цены

оцениваемой компании. Данный метод

используется для оценки миноритарных

пакетов акций (не позволяющих контролировать

деятельность организации).

Метод сделок основан на анализе цен приобретения контрольных пакетов акций сходных компаний.

Метод отраслевых коэффициентов позволяет рассчитывать ориентировочную стоимость бизнеса по формулам, выведенным на основе отраслевой статистики.

Осуществляя перечисленные услуги, оценочные компании применяют различные методы, в том числе:

метод дисконтирования денежных потоков (доходный подход) — 31%,

учетные методы оценки (затратный подход) — 28%,

метод капитализации доходов (доходный подход) — 17%,

метод рынка капитала (сравнительный подход) — 9%,

метод сделок (сравнительный подход) — 8%,

метод отраслевых коэффициентов (сравнительный подход) — 5%.

Все предыдущие методы оценки бизнеса можно сконцентрировать в следующей таблице