34. Индекс производительности труда, построенные стоимостным методом.

Стоимостной

метод измерения производительности

труда применяется в практике планирования

и статистике как наиболее универсальный,

охватывающий весь результат производства,

обеспечивающий возможность получения

сводных данных по министерствам,

отраслям, территориям и промышленности

в целом. Этот метод состоит в том, что

для вычисления показателей производительности

труда продукцию принимают в денежном

выражении.

Преимуществом

данного метода является то, что, во-первых,

стоимостная оценка дает возможность

охватывать выпуск готовых изделий,

полуфабрикатов и незавершенного

производства, а также выполненные работы

непромышленного характера, во-вторых,

стоимостная оценка продукции отражает

ее качество.

В

качестве стоимостных показателей

продукции при оценке производительности

труда могут быть использованы валовая,

чистая или условно-чистая

продукция.

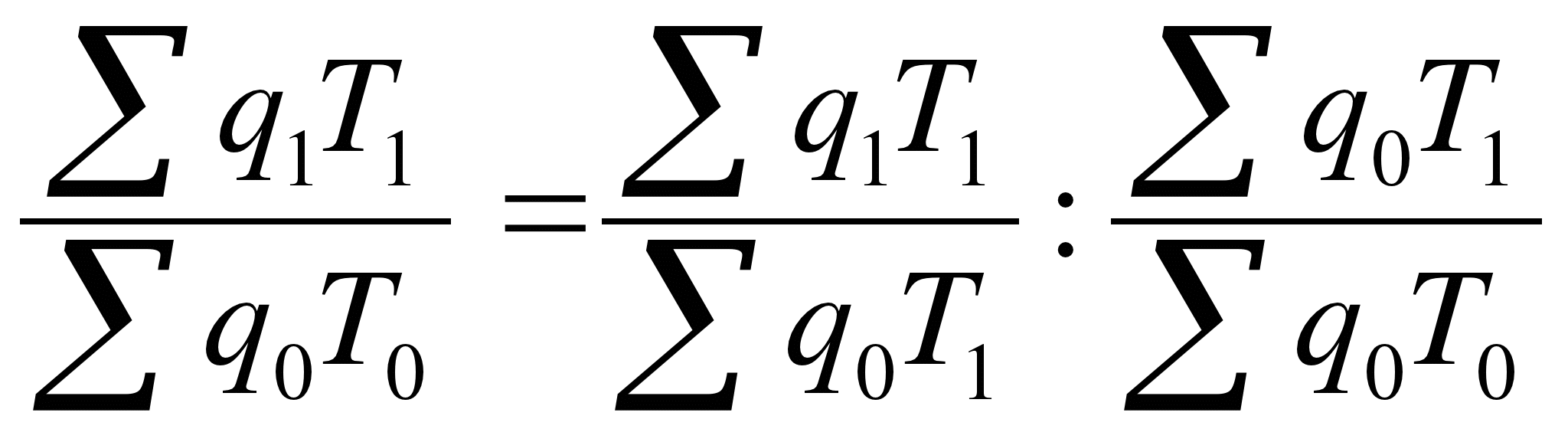

Стоимостной

индекс производительности труда

характеризует изменение фактического

производства продукции в денежном

выражении (в единицу рабочего времени

или на одного работника) по сравнению

с базисным периодом. В общем виде формула

индекса производительности труда,

рассчитанной по стоимостному методу,

имеет вид:

![]()

,

(10)

где

Р0 -

фиксированная цена.

Характерными

чертами стоимостного индекса

производительности труда являются:

1)

денежная оценка производства продукции,

что позволяет ее суммировать и

соизмерять;

2)

оценка продукции в одних и тех же

неизменных (сопоставимых) ценах, что

необходимо для устранения влияния

изменения самих цен.

Показатели

объема продукции в стоимостном выражении,

среднесписочного числа работников и

средней выработки на одного работника

взаимосвязаны: объем продукции (Qp)

можно представить в виде произведения

выработки на одного работника (q) и

среднесписочной численности работников

(Т). Система взаимосвязанных индексов

имеет следующий вид:

,

(10)

где

Р0 -

фиксированная цена.

Характерными

чертами стоимостного индекса

производительности труда являются:

1)

денежная оценка производства продукции,

что позволяет ее суммировать и

соизмерять;

2)

оценка продукции в одних и тех же

неизменных (сопоставимых) ценах, что

необходимо для устранения влияния

изменения самих цен.

Показатели

объема продукции в стоимостном выражении,

среднесписочного числа работников и

средней выработки на одного работника

взаимосвязаны: объем продукции (Qp)

можно представить в виде произведения

выработки на одного работника (q) и

среднесписочной численности работников

(Т). Система взаимосвязанных индексов

имеет следующий вид:

,

(11)

где

,

(11)

где  –индекс

объема продукции;

–индекс

объема продукции;

–

индекс средней выработки;

–

индекс средней выработки;

–

индекс численности работников.

Разность

числителя и знаменателя каждого индекса

выражает абсолютную величину изменения

объема продукции в стоимостном

выражении:

–

за счет изменения средней выработки и

среднесписочного числа работников

–

индекс численности работников.

Разность

числителя и знаменателя каждого индекса

выражает абсолютную величину изменения

объема продукции в стоимостном

выражении:

–

за счет изменения средней выработки и

среднесписочного числа работников ![]() ,

(12)

–

за счет изменения средней выработки

,

(12)

–

за счет изменения средней выработки ![]() ,

(13)

–

за счет изменения среднесписочной

численности работников

,

(13)

–

за счет изменения среднесписочной

численности работников

![]() ,

(14)

,

(14)

![]() .

.

35. Cтатистический анализ фонда заработной платы.

В статистической практике понятие «заработная плата» включает все виды заработков, прямо или косвенно связанные с количественными или качественными результатами труда наемных работников, выплачиваемые им через определенные промежутки времени: начисленные суммы оплаты труда в денежной и натуральной формах за отработанное и неотработанное время, компенсационные выплаты, связанные с режимом работы и условиями труда, стимулирующие доплаты и надбавки, премии, единовременные поощрительные выплаты, а также оплату питания, жилья, топлива, носящую систематический характер.

Не относятся к заработной плате пособия и выплаты за счет государственных внебюджетных фондов: пособия по временной нетрудоспособности по беременности и родам, при рождении ребенка, по уходу за ребенком, оплата санаторно-курортного лечения, страховых выплат по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, доходы по акциям и другие доходы от участия работников в собственности организаций, стоимость бесплатно выданных форменной одежды, спецодежды и др.

Фонд заработной платы в статистике труда - это сумма вознаграждений, предоставленных работникам в соответствии с количеством и качеством их труда, а также компенсаций, связанных с условиями труда1.

Состав выплат в настоящем разделе приведен исходя из характера выплат, независимо от источника их финансирования, в целях обеспечения сопоставимости данных о заработной плате по отраслям экономики, а также международных сопоставлений.

В состав фонда заработной платы включаются начисленные организациями суммы оплаты труда в денежной и натуральной формах за отработанное и неотработанное время, компенсационные выплаты, связанные с режимом работы и условиями труда, стимулирующие доплаты и надбавки, премии, единовременные поощрительные выплаты, а также оплата питания, жилья, топлива, носящая систематический характер.

В состав выплат социального характера включаются выплаты, связанные с предоставленными работникам социальными льготами, в частности, на лечение, отдых, проезд, трудоустройство (без пособий из государственных социальных внебюджетных фондов).

При составлении статистической отчетности по труду показываются начисленные за отчетный период (с учетом налогов и других удержаний в соответствии с законодательством Российской Федерации) денежные суммы, независимо от источников их выплаты, статей смет и предоставленных налоговых льгот в соответствии с платежными документами, по которым с работниками производятся расчеты по заработной плате, премиям и т.д., независимо от срока их фактической выплаты.

Суммы, начисленные за ежегодные и дополнительные отпуска, включаются в фонд заработной платы отчетного месяца только в сумме, приходящейся на дни отпуска в отчетном месяце. Суммы, причитающиеся за дни отпуска в следующем месяце, включаются в фонд заработной платы следующего месяца.