МУ ИСЭ ЭК 2014 (часть 1)

.pdf

|

72 |

|

Таблица 45 |

Справочник по исполнительным листам |

|

Табельный номер |

Процент удержаний |

31 |

15 |

33 |

25 |

37 |

14 |

|

Процент премии |

Таблица 46 |

|

|

|

||

Стаж |

меньше 8 лет |

от 8 до 18 |

больше 18 лет |

Процент премии |

15% |

20% |

25% |

|

|

|

|

|

|

|

Вариант 8 |

|

|

|

|

|

|

|

||||

|

Для планового отдела необходимо рассчитать |

плановый фонд |

||||||||||||||||

|

заработной платы. Форма оплаты труда работников – повременная. |

|||||||||||||||||

|

Входная |

информация представлена |

|

в |

|

табл. 47-48 (пустые |

ячейки |

|||||||||||

|

заполните произвольными данными). Организовать заполнение данных |

|||||||||||||||||

|

ведомости Лицевой счет, с использованием Справочника работников. |

|

|

|||||||||||||||

|

Результирующую информацию необходимо оформить в виде форм |

|||||||||||||||||

|

Начисления и Удержания (табл. 8-9). |

|

|

|

|

|

|

Таблица 47 |

||||||||||

|

|

|

|

|

Справочник работников |

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таб. номер |

Фамилия |

|

Должность |

|

|

Отдел |

|

Дата поступления на работу |

|

||||||||

301 |

|

Петрова П.В. |

|

Нач. отдела |

|

|

5 |

12.09.2000 |

|

|

||||||||

302 |

|

Шариков П.В. |

|

Бухгалтер |

|

|

4 |

01.06.1995 |

|

|

||||||||

303 |

|

Иванов А.А. |

|

Экономист |

|

|

4 |

14.08.2004 |

|

|

||||||||

|

… |

|

|

… |

|

|

|

… |

|

|

|

… |

|

|

… |

|

|

|

307 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Лицевой счет |

|

|

|

|

Таблица 48 |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

Таб. |

Фамилия |

РазрядДолж- |

|

Отдел |

Кол- |

|

Факт. |

|

Начис- |

Удер- |

З/П |

|

|||||

|

|

|

во |

|

время |

|

лено |

к вы- |

|

|||||||||

|

номер |

|

|

|

ность |

|

|

льгот |

|

(дн.) |

|

з/п |

жано |

даче |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

301 |

|

|

15 |

|

|

|

|

|

1 |

|

12 |

|

|

|

|

|

|

|

302 |

|

|

12 |

|

|

|

|

|

2 |

|

22 |

|

|

|

|

|

|

|

303 |

|

|

11 |

|

|

|

|

|

1 |

|

23 |

|

|

|

|

|

|

|

… |

|

|

… |

|

|

|

|

|

… |

|

… |

|

|

|

|

|

|

|

307 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Оклад работника также зависит от его квалификации(разряда). Разрядная сетка является справочником и представлена в виде табл. 49 (разряды от 1 до 16).

Таблица 49

|

Разрядная сетка |

|

Разряд |

|

Оклад, руб. |

1 |

|

18000 |

2 |

|

18250 |

… |

|

… |

73

Размер удержания по исполнительным листам работника зависит от процента удержания. Сведения о работниках, с которых необходимо удерживать по исполнительным листам, и размере процента удержания

представлены в Справочнике по исполнительным листам (табл. 50).

Таблица 50

Справочник по исполнительным листам

Табельный номер |

|

|

|

Процент удержаний |

|

|||

302 |

|

|

|

|

15 |

|

|

|

305 |

|

|

|

|

22 |

|

|

|

307 |

|

|

|

|

36 |

|

|

|

В процессе решения задачи задайте размер минимальной оплаты |

||||||||

труда (6000 руб.) и количество рабочих дней в месяце(23 дня), процент |

||||||||

премии в зависимости от выслуги лет (табл. 51). |

|

|

||||||

|

|

Процент премии |

Таблица 51 |

|||||

|

|

|

|

|||||

Стаж |

|

меньше 6 лет |

|

от 6 до 20 |

|

больше 20 лет |

|

|

Процент премии |

|

5% |

|

|

15% |

|

25% |

|

|

|

Вариант 9 |

|

|

|

|

||

Для планового |

отдела необходимо рассчитать плановый фонд |

|||||||

заработной платы. Форма оплаты труда работников – повременная. |

||||||||

Входная информация представлена |

в табл. 52-53 |

(пустые ячейки |

||||||

заполните произвольными данными). Организовать заполнение данных

ведомости Лицевой счет, с использованием Справочника работников.

Результирующую информацию необходимо оформить в виде форм

Начисления и Удержания (табл. 8-9).

|

|

|

|

|

Справочник работников |

|

|

Таблица 52 |

||||||||

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таб. номер |

Фамилия |

|

Должность |

|

Отдел |

|

Дата поступления на работу |

||||||||

|

3001 |

|

Василькова П.Ф. |

|

Экономист |

|

3 |

02.05.2000 |

|

|||||||

|

3002 |

|

Краснов П.Д. |

|

Экономист |

|

2 |

06.08.2007 |

|

|||||||

|

3003 |

|

Сидоров А.Р. |

|

Инженер |

|

2 |

05.03.1995 |

|

|||||||

|

… |

|

|

… |

|

|

… |

|

|

… |

|

|

… |

|

||

|

3007 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Лицевой счет |

|

|

|

|

Таблица 53 |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

Таб. |

|

|

|

|

Долж- |

|

Кол- |

|

Факт. |

|

Начис- |

Удер- |

З/П |

||

|

Фамилия |

Разряд |

Отдел |

во |

|

время |

|

лено |

к вы- |

|||||||

|

номер |

ность |

|

|

жано |

|||||||||||

|

|

|

|

|

|

|

|

|

льгот |

|

(дн.) |

|

з/п |

|

даче |

|

|

3001 |

|

|

12 |

|

|

|

|

1 |

|

22 |

|

|

|

|

|

|

3002 |

|

|

10 |

|

|

|

|

2 |

|

23 |

|

|

|

|

|

|

3003 |

|

|

9 |

|

|

|

|

2 |

|

10 |

|

|

|

|

|

|

… |

|

|

… |

|

|

|

… |

|

… |

|

|

|

|

||

|

3007 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

74

Оклад работника также зависит от его квалификации(разряда). Разрядная сетка является справочником и представлена в виде табл. 54 (разряды от 1 до 14).

Таблица 54

|

Разрядная сетка |

|

Разряд |

|

Оклад, руб. |

1 |

|

16000 |

2 |

|

16750 |

… |

|

… |

Размер удержания по исполнительным листам работника зависит от процента удержания. Сведения о работниках, с которых необходимо удерживать по исполнительным листам, и размере процента удержания

представлены в Справочнике по исполнительным листам (табл. 55).

Таблица 55

Справочник по исполнительным листам

|

Табельный номер |

|

|

|

|

|

Процент удержаний |

|

||||

|

|

3001 |

|

|

|

|

|

|

|

10 |

|

|

|

|

3005 |

|

|

|

|

|

|

|

31 |

|

|

|

|

3006 |

|

|

|

|

|

|

|

16 |

|

|

|

В процессе решения задачи задайте размер минимальной оплаты |

|||||||||||

труда (7200 руб.) и количество рабочих дней в месяце(23 дня), процент |

||||||||||||

премии в зависимости от выслуги лет (табл. 56). |

|

|

|

|||||||||

|

|

|

|

|

|

Процент премии |

|

Таблица 56 |

||||

|

|

|

|

|

|

|

|

|

||||

|

Стаж |

|

|

меньше 10 лет |

|

от 10 до 20 |

|

больше 20 лет |

|

|||

|

Процент премии |

|

|

15% |

|

|

30% |

|

45% |

|

||

|

|

|

|

|

|

Вариант 10 |

|

|

|

|||

|

Для планового |

отдела необходимо рассчитать плановый фонд |

||||||||||

заработной платы. Форма оплаты труда работников – повременная. |

||||||||||||

|

Входная |

информация представлена |

в табл. 57-58 (пустые ячейки |

|||||||||

заполните произвольными данными). Организовать заполнение данных |

||||||||||||

ведомости Лицевой счет, с использованием Справочника работников. |

||||||||||||

|

Результирующую информацию необходимо оформить в виде форм |

|||||||||||

Начисления и Удержания (табл. 8-9). |

|

|

Таблица 57 |

|||||||||

|

|

|

|

|

Справочник работников |

|

||||||

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

||||

|

Таб. номер |

Фамилия |

|

|

Должность |

Отдел |

Дата поступления на работу |

|

||||

4001 |

Федоров П.Д. |

|

|

Экономист |

2 |

11.06.2000 |

|

|||||

4002 |

Иванова Р.В. |

|

|

Инженер |

3 |

12.06.1999 |

|

|||||

4003 |

Комарова Ф.Н. |

|

Инженер |

3 |

12.07.2006 |

|

||||||

|

… |

… |

|

|

|

… |

… |

|

… |

|

||

4007 |

|

|

|

|

|

|

|

|

|

|

|

|

75

Таблица 58

Лицевой счет

Таб. |

|

|

Долж- |

|

Кол- |

Факт. |

Начис- |

Удер- |

З/П |

|

Фамилия |

Разряд |

Отдел |

во |

время |

лено |

к вы- |

||||

номер |

ность |

жано |

||||||||

|

|

|

|

|

льгот |

(дн.) |

з/п |

|

даче |

|

4001 |

|

13 |

|

|

2 |

22 |

|

|

|

|

4002 |

|

11 |

|

|

1 |

23 |

|

|

|

|

4003 |

|

12 |

|

|

0 |

23 |

|

|

|

|

… |

|

… |

|

|

… |

… |

|

|

|

|

4007 |

|

|

|

|

|

|

|

|

|

Оклад работника также зависит от его квалификации(разряда). Разрядная сетка является справочником и представлена в виде табл. 59 (разряды от 1 до 14).

Таблица 59

|

Разрядная сетка |

|

Разряд |

|

Оклад, руб. |

1 |

|

18000 |

2 |

|

18750 |

… |

|

… |

Размер удержания по исполнительным листам работника зависит от процента удержания. Сведения о работниках, с которых необходимо удерживать по исполнительным листам, и размере процента удержания

представлены в Справочнике по исполнительным листам (табл. 60).

Таблица 60

Справочник по исполнительным листам

Табельный номер |

Процент удержаний |

4002 |

5 |

4004 |

12 |

4007 |

25 |

В процессе решения задачи задайте размер минимальной оплаты труда (5000 руб.) и количество рабочих дней в месяце(23 дня), процент премии в зависимости от выслуги лет (табл. 61).

|

Процент премии |

Таблица 61 |

|

|

|

||

Стаж |

меньше 10 лет |

от 10 до 20 |

больше 20 лет |

Процент премии |

10% |

20% |

30% |

76

Лабораторная работа №6. Применение информационных технологий

для формирования решений

Цель работы: изучение технологии построения формирования решений в условиях определенности и неопределенности, приобретение практических навыков применения методов формирования решений.

Содержание

Изучаются вопросы:

1.Формирование решений средствами таблиц.

2.Применение экспертных систем для формирования решений в условиях определенности.

3.Применение экспертных систем для формирования решений в условиях неопределенности.

Выполняется вариант задания.

Указания

Конечный продукт работы любого менеджера- это решение и действия. Принятое менеджером решение ведет либо к преуспеванию предприятия, либо к неудачам. Принятие решения - это всегда выбор определенного направления деятельности из нескольких возможных.

Задачи принятия решений можно классифицировать по следующим признакам: по степени определенности, по критериальности, по коллективности.

1. Степень определенности зависит от условий, которых принимается решение. Известны три степени определенности: полная определенность, рисковая ситуация и неопределенность.

Под определенностью понимается ситуация, при которой каждому варианту решения известен вполне определенный набор последствий. При этом задача хорошо формализована(имеется модель решения), существует критерий оценки качества решения и последствия принятия решения можно предвидеть.

В случае принятия |

решений в условиях риска каждый вариант |

решения характеризуется |

несколькими ситуациями, которые могут |

наступить с разной вероятностью, и при этом для каждого из них известен набор последствий. Вероятность может быть вы числена с помощью статистических данных.

Принятие решений в условиях неопределенности происходит в том случае, когда в процессе принятия решений используют неточную, неполную или слабоструктурированную информацию. Формальные модели либо отсутствуют, либо сложны. Вероятности наступления событий не определяются.

Практика принятия решений многообразна. Однако все они

|

|

77 |

|

|

|

|

реализуются по |

определенной схеме. Для того чтобы |

принять |

||||

эффективное |

решение, необходимо |

выполнить |

ряд |

, работ |

||

складывающихся из отдельных этапов, процедур и операций. Среди |

||||||

многочисленных |

подходов |

к |

формированию |

решений |

выделим |

|

трехэтапную модель Г. Саймона, являющуюся основой для реализации |

||||||

большинства известных на сегодня технологий (рис. 33). |

|

|

||||

1-й этап |

|

2-й этап |

|

3-й этап |

|

|

Анализ проблемы, |

|

Поиск |

|

Сопоставление |

|

|

формирование |

|

вариантов |

вариантов и |

|

||

целей, определение |

|

решений |

выбор согласно |

|

||

критериев |

|

критерию |

|

|||

|

|

|

|

|||

Рис. 33. Трехэтапное формирование решений

Формирование решений средствами таблиц

Задача 1. Построить таблицу оценки последствий принятия решений с помощью таблицы «стоимость – эффективность» для различных

вариантов капиталовложений по одному и всем указанным критериям оценки, приведенных в табл. 62. Значения критериев: возможность снижения транспортных затрат (K1), повышение качества выпускаемой продукции (K2), снижение норм расходов ресурсов (K3).

Решение:

Немногие решения принимаются в условиях определенности, ведь не всегда известен результат выбора какой-либо альтернативы, а также ее вероятность. В такой ситуации задача сводится к выбору оптимальной альтернативы. При выборе альтернативы необходимо учитывать по возможности все существенно влияющие факторы, такие, как вероятность успеха, оценка успеха, вероятность неудачи, потери от неудачи.

|

Таблица вариантов капиталовложений |

|

Таблица 62 |

||||||||

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

||||

|

|

Общие издержки, |

Общие доходы, |

||||||||

|

Вариант решения |

распределенные по |

распределенные по |

||||||||

|

|

критериям |

|

|

критериям |

|

|||||

|

|

|

|

|

|

||||||

|

|

К1 |

|

К2 |

|

К3 |

К1 |

|

К2 |

|

К3 |

В1 |

– закупка нового оборудования |

900 |

|

325 |

|

457 |

1956 |

|

256 |

|

697 |

В2 |

– снижение процента брака |

100 |

|

330 |

|

26 |

132 |

|

2369 |

|

547 |

В3 |

– закупка более качественного сырья |

195 |

|

390 |

|

221 |

246 |

|

154 |

|

658 |

В4 |

– повышение квалификации рабочих |

68 |

|

101 |

|

96 |

114 |

|

109 |

|

139 |

Коэффициент значимости критерия (aj) |

0,4 |

|

0,3 |

|

0,3 |

- |

|

- |

|

- |

|

Простейшим методом |

оценки |

последствий |

принятия решений |

||

является оценка с помощью таблицы«стоимость-эффективность». В |

|||||

таких |

таблицах, как |

правило, |

критерием |

выбора |

выступает |

78

максимальный доход на единицу затрат. Для заполнения таблицы необходимо выполнить расчет общих затрат и общих доходов по каждому варианту, а затем ранжирование альтернатив по критерию принятия решений.

Реализация метода по критерию К1 приведена в табл. 63.

|

Таблица «стоимость-эффективность» |

Таблица 63 |

|||

|

|

||||

|

|

|

|

|

|

|

|

Общие |

Общие |

Отношение |

Ранг |

|

Вариант решения |

доходов к |

|||

|

затраты |

доходы |

варианта |

||

|

|

затратам |

|||

|

|

|

|

|

|

В1 |

– закупка нового |

900 |

1956 |

2,17 |

1 |

|

оборудования |

||||

|

|

|

|

|

|

В2 |

– снижение процента |

100 |

132 |

1,32 |

3 |

|

брака |

||||

|

|

|

|

|

|

В3 |

– закупка более |

195 |

246 |

1,26 |

4 |

|

качественного сырья |

||||

|

|

|

|

|

|

В4 |

– повышение |

68 |

114 |

1,68 |

2 |

|

квалификации рабочих |

||||

|

|

|

|

|

|

Вычисленное отношение доходов к затратам показало, что вариант В1 имеет наибольшую величину(2,17), поэтому ему присваивается первый ранг; варианту В4 присваивается второй ранги и т..д Очевидно, согласно критерию, который требует выбора варианта с максимальным уровнем дохода на единицу затрат , лучшим будет вариант закупки оборудования как наиболее эффективные капиталовложения (В1).

Аналогично можно выполнить расчет для каждого критерияоценки.

В случае формирования решения для всех указанных критериев оценки создается таблица«стоимость-критерий» (табл. 64). В ней представляются варианты решений, оцениваемые с различных точек зрения.

Таблица 64

Таблица «стоимость-критерий»

|

|

|

Общие издержки, |

|

Общая оценка |

Ранг |

||

|

Вариант решения |

распределенные по критериям |

по всем |

|||||

|

варианта |

|||||||

|

|

К1 |

|

К2 |

|

К3 |

критериям |

|

|

|

|

|

|

||||

В1 |

– закупка нового |

900 |

|

325 |

|

457 |

594,6 |

1 |

|

оборудования |

|

|

|||||

|

|

|

|

|

|

|

|

|

В2 |

– снижение процента |

100 |

|

330 |

|

26 |

146,8 |

3 |

|

брака |

|

|

|||||

|

|

|

|

|

|

|

|

|

В3 |

– закупка более |

195 |

|

390 |

|

221 |

261,3 |

2 |

|

качественного сырья |

|

|

|||||

|

|

|

|

|

|

|

|

|

В4 |

– повышение |

68 |

|

101 |

|

96 |

86,3 |

4 |

|

квалификации рабочих |

|

|

|||||

|

|

|

|

|

|

|

|

|

Коэффициент значимости |

0,4 |

|

0,3 |

|

0,3 |

|

|

|

критерия (aj) |

|

|

|

|

||||

|

|

|

|

|

|

|

||

Элементами таблицы могут быть как абсолютные величины;

|

|

|

|

|

|

|

79 |

|

|

|

|

|

|

|

|

|

указывающие на затраты или доходы, так и относительные, например |

|

|||||||||||||||

ранг |

варианта, |

вычисленный |

на |

основе |

|

таблицы«стоимость- |

|

|||||||||

эффективность». |

В |

последней |

строке |

|

|

таблицы |

указываются |

|||||||||

коэффициенты значимости каждого из критериев оценки. Это та |

|

|||||||||||||||

качественная |

информация, которая, |

собственно, |

и |

отличает |

систему |

|

||||||||||

формирования решений от формальных оптимизационных методов. В |

|

|||||||||||||||

эту строку лицо принимающее решение вносит свой опыт и знание в |

||||||||||||||||

процесс оценки вариантов. Сумма коэффициентов значимости всех |

|

|||||||||||||||

критериев должна быть равна единице (0,4 + 0,3 + 0,3 = 1). |

|

|

|

|||||||||||||

|

Общая оценка каждого из вариантов рассчитывается по формуле |

|

||||||||||||||

|

|

|

|

|

|

Oi |

= å a j Eij , |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

j |

|

|

|

|

|

|

|

|

|

где |

Оi |

- общая |

оценка i-гo варианта |

решения; |

aj |

- |

оценка j-го |

критерия; |

|

|||||||

Еij |

- |

результат, |

который |

может |

быть |

получен |

приi-м |

варианте |

согласно |

|

||||||

критерию j. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Тогда па варианту В1 |

общая оценка равна |

|

|

|

|

|

|

|

|||||||

Oi = E11 ∙ a1 + Е12 ∙ a2 + Е13 ∙ a3 = 0,4 ∙ 900 + 0,3 ∙ 325 + 0,3 ∙ 457 = 594,6. |

|

|||||||||||||||

В1. |

Наилучшим вариантом согласно данным табл. 72 является |

вариант |

|

|||||||||||||

|

Однако |

|

абсолютные |

величины |

|

|

в |

большинстве |

случаев |

|||||||

малоинформативны. Для повышения эффективности формирования |

|

|||||||||||||||

решения |

в |

|

качестве |

элементовЕij |

необходимо |

использовать |

|

|||||||||

относительные величины (ранги, рентабельности, нормы прибыли). |

|

|||||||||||||||

|

|

Применение экспертных систем для формирования решений |

|

|||||||||||||

|

|

|

|

|

в условиях определенности |

|

|

|

|

|

|

|||||

|

Понятие |

|

|

определенности |

|

является |

|

относительным. Под |

|

|||||||

определенностью будем понимать ситуацию, когда одной альтернативе |

|

|||||||||||||||

решения соответствует известный набор последствий. |

|

|

|

|

||||||||||||

Виерархии управления формулируются цели, соответствующие

определенному уровню управления. На самом высоком уровне находятся цели, носящие директивный характер. Директивные цели всегда детализируются. В результате получают дерево целей. Нижний уровень дерева целей превращается в мероприятие, которое следует выполнить для достижения директивной цели.

Если можно сформулировать цель решения задачи, декомпозировать ее на подцели, а затем указать формулы для расчета уровня достижения каждой подцели, то процесс принятия решений можно представить с помощью дерева целей, на котором выполняются два вида расчетов: прямые и обратные.

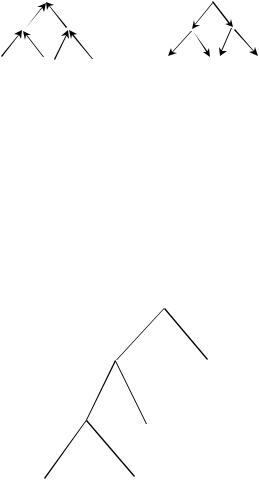

Решения с помощью деревьев целей формируют в два этапа : 1)

сначала выполняют прямые расчеты(рис. 34, |

а), чтобы определить |

фактическое состояние предприятия(каков |

фактический уровень |

80

достижения главной цели); 2) затем выполняют обратные вычисления (рис. 34, б), чтобы узнать, какие меры следует предпринять, чтобы достичь желаемого уровня главной цели.

Для выполнения обратных вычислений необходимо указать:

1.ограничения на терминальные узлы дерева целей (ограничения на ресурсы);

2.приоритеты в достижении целей;

3.направления в изменении уровня достижения целей.

a) |

б) |

Рис. 34. Формирование решений с помощью прямых (снизу вверх) (а) и обратных (сверху вниз) (б) вычислений

Решением задачи является множество значений терминальных узлов дерева целей, которые служат управляющими воздействиями для конкретных структурных подразделений.

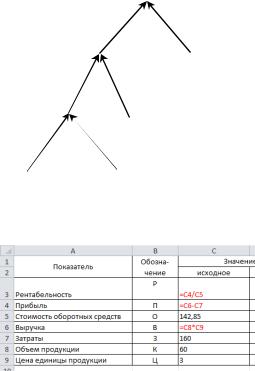

Задача 2. Пусть на предприятии в качестве цели служит повышение уровня рентабельности оборотных средств, вычисление которого можно представить деревом целей(рис. 35). На рис. 35 использованы следующие обозначения: Р+ - повысить рентабельность; П+ - увеличить прибыль отчетного периода; О- - снизить среднюю стоимость остатков

материальных оборотных средств; В+ - |

увеличить выручку от |

реализации товаров, продукции, работ, услуг; |

З- - снизить затраты на |

производство и реализацию продукции; К+ - увеличить объемы реализованной продукции; Ц+ - снизить цены, по которым происходит

отпуск продукции. |

Р+ |

|

|

a=0,7 |

b=0,3 |

П+ |

|

О - |

a=0,6 |

b=0,4 |

|

В+ |

З - |

|

a=0,1 |

b=0,9 |

|

|

|

|

К+ |

Ц- |

|

Рис. 35. Дерево цепей Повысить рентабельность

Знаками «+» и «-» на дереве указаны направления достижения

81

целей: «+» - увеличение; «-» - снижение.

Уровень достижения каждой цели измеряется е помощью следующих показателей:

|

|

P = |

П |

; |

П = В – З; |

В = КЦ |

|

|

|

|

|

|

|

||||

|

|

|

O |

|

|

|

|

|

Каждая из целей(подцелей) снабжена своим коэффициентом |

||||||||

приоритетности. На рис. 36 приведены результаты прямых вычислений, |

||||||||

с |

помощью |

которых |

определена |

фактическая |

рентабельность |

|||

предприятия (0,14). |

Р = 0,14 |

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

П = 20 |

|

О = 142,85 |

|

|||

|

|

В = 180 |

З = 160 |

|

|

|

||

|

К = 60 |

|

|

|

Ц = 3 |

|

|

|

|

Рис. 36. Расчет фактического уровня рентабельности |

|

||||||

На |

рис. 37 |

представлена |

компьютерная |

модель |

реализации |

|||

приведенных расчетов. |

|

|

|

|

||||

Рис. 37. Компьютерная модель задачи

Для того чтобы определить мероприятия, которые следует провести, чтобы рентабельность поднялась до0,2, необходимо выполнить обратные вычисления. Для этого воспользуемся типовыми формулами, предназначенными для обратных вычислений (см. Приложение).

Согласно дереву целей для роста рентабельности необходимо увеличение прибыли и снижение стоимость остатков материальных оборотных средств. Т.е. рентабельность является зависимой функцией