2.2.2. Методы расчета амортизации.

Факторы, влияющие на исчисление величины амортизации. Определение суммы амортизации за отчетный период зависит

(1) от первоначальной стоимости объектов;

(2) их ликвидационной стоимости;

(3) амортизируемой стоимости;

(4) предполагаемого срока полезной службы.

Первоначальная стоимость - нетто-цена приобретения плюс все необходимые расходы по доставке, установке и подготовке объекта к работе.

Ликвидационная стоимость - стоимость скрапа, лома и других отходов, возникших при ликвидации и после предполагаемой их продажи.

Амортизируемая стоимость - разность между первоначальной и ликвидационной стоимостью.

Предполагаемый срок полезной службы - может измеряться в годах, в течение которых будет использоваться объект, в количестве единиц произведенной продукции, в пробеге, если речь идет об автомобилях, и т.д. 20

Существует четыре способа определения сумм амортизационных отчислений по отдельным объектам основных средств:

1)линейный;

Нелинейные методы:

2)начисления амортизации по остаточной стоимости;

3) начисление амортизации пропорционально объема выпуска продукции;

4) начисление амортизации пропорционально сумме чисел лет срока полезного использования. 21

Применение одного из способов по группе однородных объектов основных средств производится в течение всего его срока полезного использования.

Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету. Срок полезного использования основных средств на нашем предприятии составляет 8 лет.

Определение срока полезного использования объекта основных средств при его отсутствии в технических условиях или не установлении в централизованном порядке производится исходя из:

ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью применения;

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы планово - предупредительных всех видов ремонта;

нормативно - правовых и других ограничений использования этого объекта, например, срок аренды 22

Норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

![]() ,

где:

,

где:

На - норма амортизации в процентах,

Тn.исп. - срок полезного использования данного объекта амортизируемого имущества.

Норма амортизации на моем предприятии составляет:

На=(1/8)*100%=12,5%

|

∑ 245620 тыс. н-часов |

:

45*5100 = 229500

:

45*5100 = 229500Б: 26*620 = 16120

Я использую коэффициентный метод:

![]() k=

k=![]() руб/н-час

руб/н-час

|

∑ 1240 тыс. руб. |

тыс.

руб.

тыс.

руб.

![]() тыс.

руб.

тыс.

руб.

Линейный метод начисления амортизации

Согласно этому методу амортизируемая стоимость объекта равномерно списывается (распределяется) в течение срока его службы. Метод основан на том предположении, что амортизация зависит только от длительности срока службы. Норма амортизации является постоянной.

Амортизация вычисляется по формуле:

Аг = Кn/Тn , где:

Аг - годовые амортизационные отчисления,

Кn - первоначальная стоимость,

Тn - срок полезного использования.

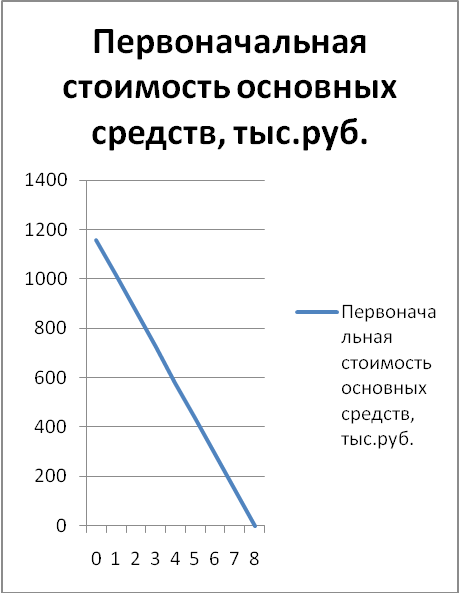

Для товара А: Аг =1159/8=144,875 тыс. руб./год

Для товара Б:

Аг =81/8=10,125 тыс. руб./год

|

Год |

Первоначальная стоимость основных средств, тыс.руб. |

Годовые амортизационные отчисления, тыс. руб./год |

|

1 |

1159 |

144,875 |

|

2 |

1014,125 |

144,875 |

|

3 |

869,25 |

144,875 |

|

4 |

724,375 |

144,875 |

|

5 |

579,5 |

144,875 |

|

6 |

434,625 |

144,875 |

|

7 |

289,75 |

144,875 |

|

8 |

144,875 |

144,875 |

Для товара Б:

|

Год |

Первоначальная стоимость основных средств, тыс.руб. |

Годовые амортизационные отчисления, тыс. руб./год |

|

1 |

81 |

10,125 |

|

2 |

70,875 |

10,125 |

|

3 |

60,75 |

10,125 |

|

4 |

50,625 |

10,125 |

|

5 |

40,5 |

10,125 |

|

6 |

30,375 |

10,125 |

|

7 |

20,25 |

10,125 |

|

8 |

10,125 |

10,125 |

Линейный способ начисления амортизации основных средств, который был у нас раньше главным, очевидно, таковым и останется, хотя, возможно, сократится область его применения. Это определяется тем, что в его основе лежит срок полезного использования объектов, что определяет его применение при начислении амортизации по зданиям, сооружениям, многим видам силовых и рабочих машин и оборудования, информационному оборудованию, производственному инвентарю и принадлежностям, хозяйственному инвентарю, рабочему и продуктивному скоту и др.

Преимущества этого метода:

является самым простым

единственный метод, который использовался в плановой экономике.

Недостатки:

не позволяет снизить амортизационные отчисления и теряет резерв сокращающейся себестоимости

не соответствует рыночным законам ( можно предположить, что объект приносит одинаковый доход в течение всего периода эксплуатации и уменьшение остающейся полезности объекта происходит равномерно)

Метод списания стоимости пропорционально объему производимой продукции

При таком способе начисление амортизационных отчислений производится исходя из натурального показателя объема продукции ( работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь период полезного использования основных средств.

Этот метод применяется в том случае, когда отдача объекта в течение срока его полезной эксплуатации может быть определена достаточно точно. Этот метод рекомендован к использованию только к той продукции, которая подвержена физическому износу.

В этом случае годовая сумма амортизационных отчислений составит: А= Ni ∙ ( Kn/Nn),

Где Ni- объем произведенной в i-ом году продукции в стоимостном выражении; Kn- первоначальная стоимость объекта основных средств;

Nn- предполагаемый объем производства продукции за весь срок полезного использования в стоимостном выражении.23

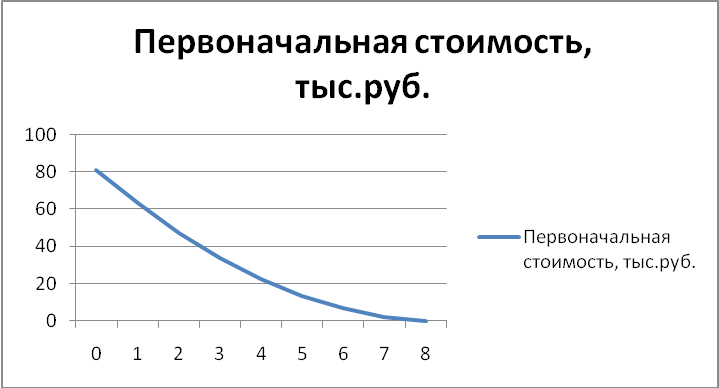

Построим график изменения первоначальных средств по мере начисления амортизации:

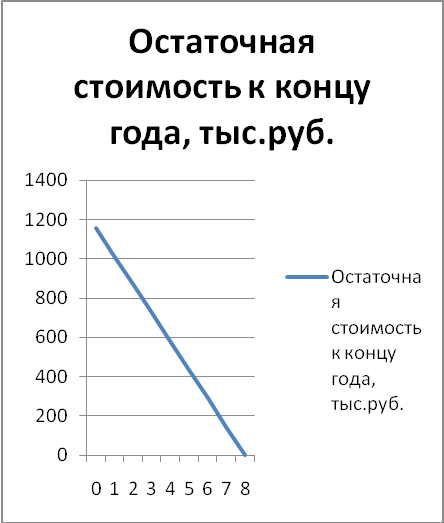

Для товара А: 5100*(1159/40800)= 144,875

|

Год |

Объем выпуска продукции в i-ом году, тыс.шт. |

Годовые амортизационные отчисления, тыс.руб./год |

Остаточная стоимость к концу года, тыс.руб. |

|

1 |

5100 |

144,875 |

1014,125 |

|

2 |

5100 |

144,875 |

869,25 |

|

3 |

5100 |

144,875 |

724,375 |

|

4 |

5100 |

144,875 |

579,5 |

|

5 |

5100 |

144,875 |

434,625 |

|

6 |

5100 |

144,875 |

289,75 |

|

7 |

5100 |

144,875 |

144,875 |

|

8 |

5100 |

144,875 |

0 |

∑40800 ∑1159

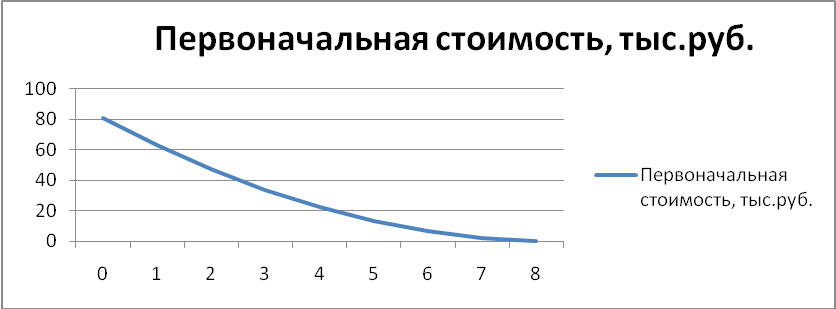

Для товара Б:

620*(81/4960)=10,125

|

Год |

Объем выпуска продукции в i-ом году, тыс.шт. |

Годовые амортизационные отчисления, тыс.руб. |

Остаточная стоимость к концу года, тыс.руб. |

|

1 |

620 |

10,125 |

70,875 |

|

2 |

620 |

10,125 |

60,75 |

|

3 |

620 |

10,125 |

50,625 |

|

4 |

620 |

10,125 |

40,5 |

|

5 |

620 |

10,125 |

30,375 |

|

6 |

620 |

10,125 |

20,25 |

|

7 |

620 |

10,125 |

10,125 |

|

8 |

620 |

10,125 |

0 |

|

∑4960 |

∑81 |

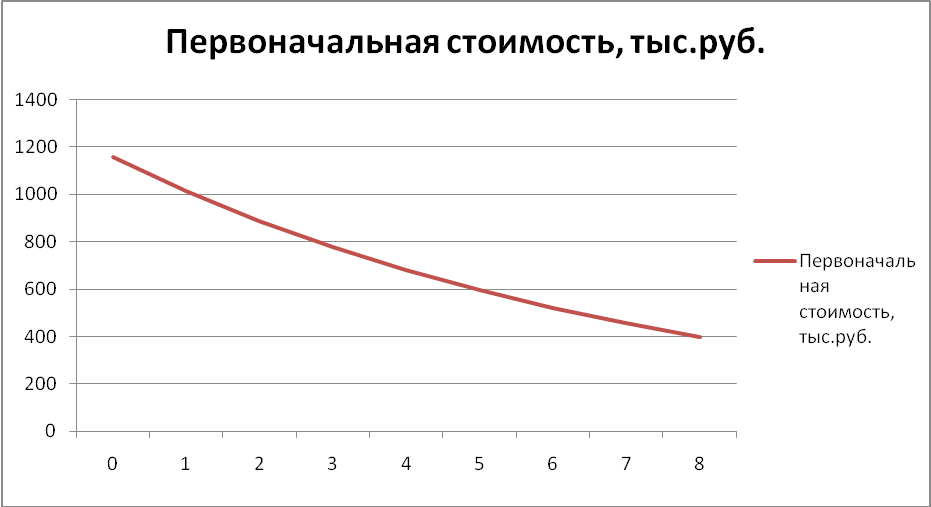

Метод уменьшаемого остатка

При этом способе амортизация рассчитывается исходя из остаточной стоимости объекта основных фондов на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезной эксплуатации этого объекта. Этот метод является разновидностью ускоренной амортизации и в большей степени соответствует рыночным отношениям, но не обеспечивает полной амортизации. Российским законодательством разрешено в последний год срока полезного использования объекта списывать оставшуюся сумму как амортизацию. Сумма амортизационных отчислений в i-ом году по этому составит :

![]() ,

,

Где Кп - остаточная стоимость объекта основных фондов на начало 1-го года, Ai-1 - сумма амортизационных отчислений в i-ом году, На- норма амортизации.24

Для товара А:

|

Год |

Первоначальная стоимость, тыс.руб. |

Амортизационные отчисления, тыс. руб./год |

Остаточная стоимость, тыс.руб. |

|

1 |

1 159 |

144,875 |

1014, 125 |

|

2 |

1 014,125 |

126,766 |

887,359 |

|

3 |

887,359 |

110,920 |

776,439 |

|

4 |

776,439 |

97,055 |

679,384 |

|

5 |

679,384 |

84,923 |

594,461 |

|

6 |

594,461 |

74,308 |

520,153 |

|

7 |

520,153 |

65,019 |

455,134 |

|

8 |

455,134 |

56,892 |

398,242 |

Необходимо списание остаточной стоимости в течение последнего года. Это приведет к завышению себестоимости в течение этого последнего года.

Для товара Б:

|

Год |

Первоначальная стоимость, тыс.руб. |

Амортизационные отчисления, тыс. руб. |

Остаточная стоимость, тыс.руб. |

|

1 |

81 |

10,125 |

70,875 |

|

2 |

70,875 |

8,859 |

62,016 |

|

3 |

62,016 |

7,752 |

54,264 |

|

4 |

54,264 |

6,783 |

47,481 |

|

5 |

47,481 |

5,935 |

41,546 |

|

6 |

41,546 |

5,193 |

36,353 |

|

7 |

36,353 |

4,544 |

31,809 |

|

8 |

31,809 |

3,976 |

27,833 |

Метод списания стоимости в соответствии с количеством лет срока полезного использования.

При этом способе годовая сумма амортизации определяется исходя из первоначальной стоимости объекта и годового соотношения числа лет, остающихся до конца срока объекта, и суммы чисел лет срока его службы:

А= Кп ∙ (Тi/Тч), где Кп- первоначальная стоимость объекта, тыс. руб., Тi- число лет, остающихся до конца срока службы объекта, Тч – сумма чисел лет срока службы объекта.

Тч = 1+2+3+4+5+6+7+8=36

Для товара А:

|

Год |

Первоначальная стоимость, тыс.руб. |

Коэффициент амортизации Ti/Tч |

Амортизационные отчисления, тыс. руб./год |

Остаточная стоимость, тыс.руб. |

|

1 |

1 159 |

8/36 |

257,556 |

1 159 |

|

2 |

901,444 |

7/36 |

225,361 |

901,444 |

|

3 |

676,083 |

6/36 |

193,167 |

676,083 |

|

4 |

482,917 |

5/36 |

160,972 |

482,917 |

|

5 |

321,944 |

4/36 |

128,778 |

321,944 |

|

6 |

193,167 |

3/36 |

96,583 |

193,167 |

|

7 |

96,583 |

2/36 |

64,389 |

96,583 |

|

8 |

32,194 |

1/36 |

32,194 |

32,194 |

Для товара Б:

|

Год |

Первоначальная стоимость, тыс.руб. |

Коэффициент амортизации Ti/Tч |

Амортизационные отчисления, тыс. руб./год |

Остаточная стоимость, тыс.руб. |

|

1 |

81,000 |

8/36 |

18,000 |

81,000 |

|

2 |

63,000 |

7/36 |

15,750 |

63,000 |

|

3 |

47,250 |

6/36 |

13,500 |

47,250 |

|

4 |

33,750 |

5/36 |

11,250 |

33,750 |

|

5 |

22,500 |

4/36 |

9,000 |

22,500 |

|

6 |

13,500 |

3/36 |

6,750 |

13,500 |

|

7 |

6,750 |

2/36 |

4,500 |

6,750 |

|

8 |

2,250 |

1/36 |

2,250 |

2,250 |

На предприятии было решено производить амортизационные отчисления линейным методом, так как преимуществами данного метода являются относительная простота и наглядность расчета, директивность норм амортизационных отчислений, равномерность поступления отчислений в амортизационный фонд, стабильность и пропорциональность в переносе амортизации на себестоимость выпускаемой продукции. Линейный метод амортизации используется в случаях, когда можно предположить, что объект приносит одинаковый доход в течение всего периода эксплуатации и уменьшение остающейся полезности объекта происходит равномерно.

Ремонт и переоценка (задание 37)

Как собственные, так и арендованные основные средства организация должна поддерживать в исправном состоянии, так как в процессе эксплуатации основные средства независимо от их назначения в процессе производства постоянно изнашиваются, а иногда и совсем выходят из строя. С целью поддержания эксплуатационных свойств объекта основных средств осуществляются его технический осмотр и поддержание в рабочем состоянии.

Ремонт – это замена выбывших из строя частей, деталей новыми, при этом функции основного средства не меняются, (то есть такая замена не расширяет и не увеличивает возможности основного средства и не улучшает их технические данные).

Текущий ремонт должен производиться регулярно в течение года по графикам, составляемым отделом (бюро, группой) эксплуатации и ремонта зданий и сооружений организации на основании описей общих, текущих и внеочередных осмотров зданий и сооружений, а также по заявкам сотрудников, эксплуатирующих объекты (начальников цехов, руководителей хозяйств).

Капитальный ремонт – самый сложный из всех видов ремонта основных средств. Периодичность проведения капитального ремонта зависит от того, насколько интенсивно используется основное средство. Как правило, капитальный ремонт проводится не чаще одного раза в несколько лет и в большинстве случаев он бывает достаточно продолжительным по времени.25

На нашем предприятии через 3 года после начала эксплуатации основных средств руководством было принято решение провести переоценку стоимости машин и оборудования на конец года.

|

|

Первонач. стоимость |

Амортизационные отчисления |

Остаточная стоимость |

|

1 год |

1240 |

155 |

1085 |

|

2 год |

1085 |

155 |

930 |

|

3 год |

930 |

155 |

775 |

Исследования рынка показали, что цены на аналогичные группы машин и оборудования выросли на 24%.

1240*0,24+775 = 1072,6

По плану ППР через 3 года после начала эксплуатации основных средств проводится капитальный ремонт. Затраты на проведение капитального ремонта составили 32% от их первоначальной стоимости.

1240=100%, значит 32%=396,8

Время проведения капитального ремонта – с июня по сентябрь включительно.

Таблица 3 План капитального ремонта

|

июнь |

60% |

238,08 |

|

июль |

20% |

79,36 |

|

август |

10% |

39,68 |

|

сентябрь |

10% |

39,68 |

![]()

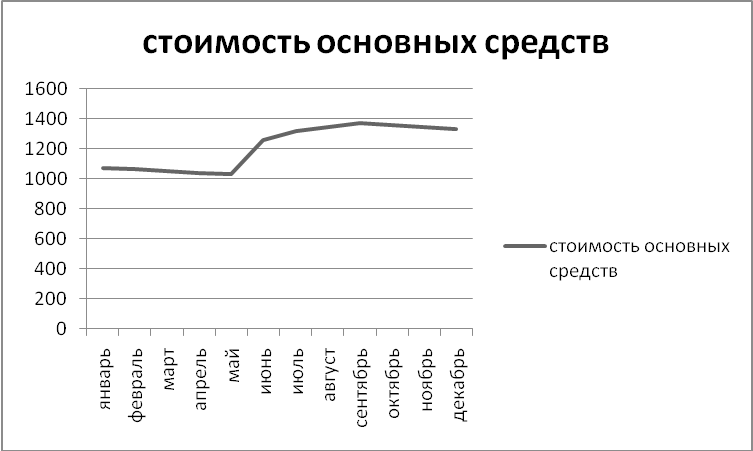

Таблица 4. Проведение ППР в 4м году

|

Месяц |

Стоимость осн. ср-в на начало года |

Амортизац. Отч. |

ППР |

|

январь |

1072,6 |

11,173 |

|

|

февраль |

1061,427 |

11,173 | |

|

март |

1050,254 |

11,173 | |

|

апрель |

1039,081 |

11,173 | |

|

май |

1027,908 |

11,173 | |

|

июнь |

1254,815 |

13,071 |

238,08 |

|

июль |

1321,104 |

13,76 |

79,36 |

|

август |

1347,024 |

14,03 |

39,68 |

|

сентябрь |

1372,674 |

14,3 |

39,68 |

|

октябрь |

1358,374 |

14,3 |

|

|

ноябрь |

1344,074 |

14,3 | |

|

декабрь |

1329,774 |

14,3 |

Таблица 5. Удлинение амортизационного периода

|

год |

Стоимость осн. средств на начало года |

Амортизация |

|

4 |

1072,6 |

134,075 |

|

5 |

938,525 |

134,075 |

|

6 |

804,45 |

134,075 |

|

7 |

670,375 |

134,075 |

|

8 |

536,3 |

134,075 |

|

9 |

402,225 |

134,075 |

|

10 |

268,15 |

134,075 |

|

11 |

134,075 |

134,075 |

Таблица 6. Увеличение срока службы

|

год |

Стоимость осн. средств на начало года |

Амортизац. отчисл. |

|

5 |

1315,474 |

164,435 |

|

6 |

1151,039 |

164,435 |

|

7 |

986,604 |

164,435 |

|

8 |

822,169 |

164,435 |

|

9 |

657,734 |

164,435 |

|

10 |

493,299 |

164,435 |

|

11 |

328,864 |

164,435 |

|

12 |

164,429 |

164,435 |

|

13 |

-0,006 |

164,435 |