4.2. Построение графика безубыточности.

Все статьи калькуляции по ряду признаков включаются в следующие группы:

1. По способу отнесения на себестоимость продукции:

- прямые затраты; относятся прямо на себестоимость конкретного вида продукции;

- косвенные расходы; связаны с производством нескольких видов продукции и включаются в себестоимость продукции косвенным путем (пропорционально базе распределения косвенных затрат

2. По характеру возникновения затрат:

- основные расходы; связаны непосредственно с производством продукции;

- накладные расходы; связаны с управлением производством.

3. По составу:

- простые затраты; состоят из одного элемента; - сложные (комплексные) затраты; состоят из нескольких элементов.

4. По связи с объемом производства.

- переменные затраты; зависят от изменения объема производства;

- постоянные затраты; не зависят от объема производства.

В зависимости от связи с объемом производства различают переменные затраты, зависящие от изменения объема производства, и постоянные, не зависящие от изменения объема производства

Деление затрат на постоянные и переменные для продукции вида А и Б ( в расчете на изделие, р./ед.)

|

№ п/п |

Статьи затрат |

Изделие А |

Изделие Б | ||

|

Постоянные |

Переменные |

Постоянные |

Переменные | ||

|

1 |

Материалы |

3410 |

|

45920 |

|

|

2 |

Транспортно-заготовительные расходы |

102,3+0,04 |

|

1377,6+0,33 |

|

|

3 |

Возвратные отходы (вычитаются) |

-10,5 |

|

-65 |

|

|

4 |

Основная заработная плата производственных рабочих |

2142 |

|

1237,6 |

|

|

5 |

Дополнительная заработная плата производственных рабочих |

214,2 |

|

123,76 |

|

|

6 |

Отчисления на социальное страхование |

612,61 |

|

353,95 |

|

|

|

Итого постоянных |

6470,66

|

|

48948,24

|

|

|

7 |

Расходы на содержание и эксплуатацию оборудования |

|

0,34 |

|

2,55 |

|

8 |

Прочие производственные расходы |

|

0,04 |

|

0,28 |

|

9 |

Цеховые расходы |

|

0,07 |

|

0,53 |

|

10 |

Общехозяйственные расходы |

|

0,08 |

|

0,64 |

|

11 |

Внепроизводственные расходы |

|

0,03 |

|

0,21 |

|

|

Итого переменных |

|

0,55

|

|

4,21

|

|

|

Итого |

6471,21 |

48952,45 | ||

Выделение постоянных и переменных затрат позволяет определить изменение затрат, объема реализации продукции и прибыли от объема выпуска продукции.

Проведем расчет для продукции вида А и Б

Для товара А:

Таблица 12 Зависимость себестоимости и годового объема товарной продукции А от программы выпуска изделий

|

Объем годового выпуска продукции, тыс. шт. |

1275 |

2550 |

3825 |

5100 |

|

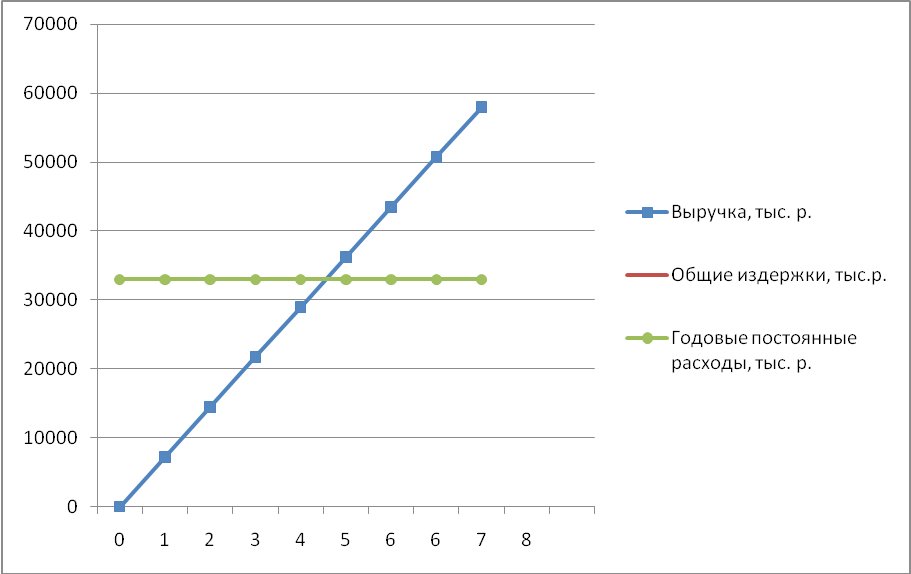

Годовые постоянные расходы, тыс. р. |

33000,366 |

33000,366 |

33000,37 |

33000,366 |

|

Годовые переменные расходы, тыс. р. |

701,25 |

1402,5 |

2103,75 |

2805 |

|

Себестоимость товарной продукции,тыс. р. |

33701,616 |

34402,866 |

35104,12 |

35805,366 |

|

Годовой объем продаж,тыс. р. |

9241021,5 |

18482043 |

27723064,5 |

36964086 |

|

Прибыль годовая, тыс. р |

9207319,884 |

18447640,13 |

27687960,38 |

36928280,63 |

|

Удельные переменные расходы, р./ед. |

0,55 |

0,55 |

0,55 |

0,55 |

|

Удельные постоянные расходы, р. |

25,88264 |

12,94132 |

8,627547712 |

6,47066 |

|

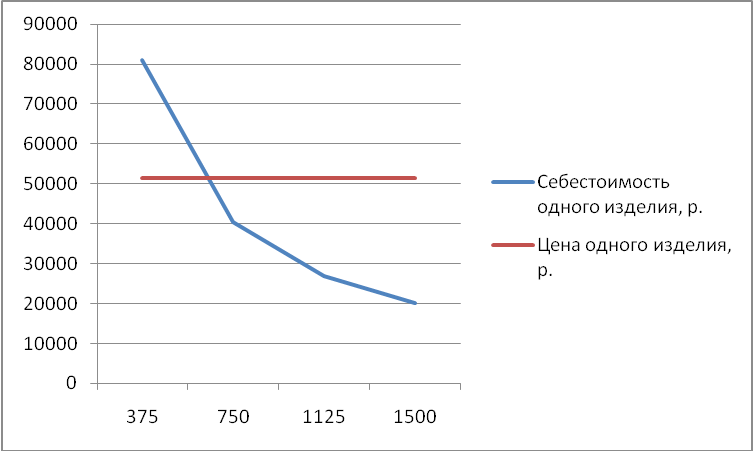

Себестоимость одного изделия, р. |

26,43264 |

13,49132 |

9,177547712 |

7,02066 |

|

Цена одного изделия, р. |

7247,86 |

7247,86 |

7247,86 |

7247,86 |

|

Затраты на 1руб. товарной продукции |

0,003646958 |

0,001861421 |

0,001266242 |

0,000968653 |

|

Прибыль от реализации одного изделия, р. |

0,996353042 |

0,998138579 |

0,998733758 |

0,999031347 |

Рисунок 5 Зависимость прибыли от программы выпуска (товар А)

Рисунок 6 Зависимость себестоимости и цены от программы выпуска (товар А)

Рисунок 7 Зависимость себестоимости и годового объема от программы выпуска (товар А)

Для товара Б:

|

Объем годового выпуска продукции, шт. |

155 |

310 |

465 |

620 |

|

Годовые постоянные расходы, тыс. р. |

303479,088 |

303479,088 |

303479,1 |

303479,1 |

|

Годовые переменные расходы, тыс. р. |

0,65255 |

1,3051 |

1,95765 |

2,6102 |

|

Себестоимость товарной продукции,тыс. р. |

303,4797406 |

303,4803931 |

303,481 |

303,4817 |

|

Годовой объем продаж,тыс. р. |

7966,8729 |

15933,7458 |

23900,62 |

31867,49 |

|

Прибыль годовая, тыс. р |

7663,393159 |

15630,26541 |

23597,14 |

31564,01 |

|

Удельные переменные расходы, р./ед. |

4,21 |

4,21 |

4,21 |

4,21 |

|

Удельные постоянные расходы, р. |

1957,9296 |

978,9648 |

652,6432 |

489,4824 |

|

Себестоимость одного изделия, р. |

1957933,81 |

978969,01 |

652647,4 |

489486,6 |

|

Цена одного изделия, р. |

51399,18 |

51399,18 |

51399,18 |

51399,18 |

|

Затраты на 1руб. товарной продукции |

0,038092705 |

0,019046394 |

0,012698 |

0,009523 |

|

Прибыль от реализации одного изделия, р. |

0,961907295 |

0,980953606 |

0,987302 |

0,990477 |

Рисунок 8 Зависимость прибыли от программы выпуска (товар Б)

Рисунок 9 Зависимость себестоимости и цены от программы выпуска (товар Б)

Рисунок 10 Зависимость себестоимости и годового объема от программы выпуска (товар Б)

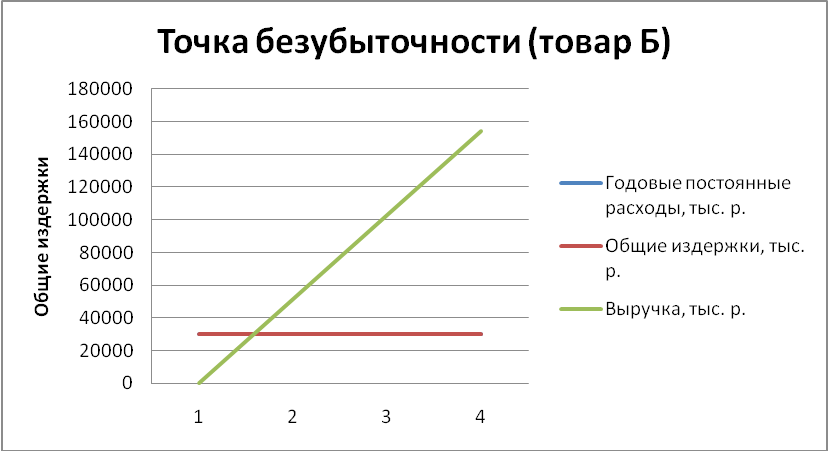

Деление затрат на постоянные и переменные также лежит в основе операционного анализа. Операционный анализ (анализ безубыточности) исследует зависимость между количеством производства продукции, продажной ценой, удельными переменными и общими постоянными издержками.

При этом определяется точка безубыточности (критическая точка) - такая точка, которая показывает, что предприятие имеет затраты, равные выручке от реализации продукции, то есть у предприятия нет ни прибылей, ни убытков.

При проведении анализа безубыточности используются следующие ограничения и допущения:

1) общие затраты и выручка изменяются линейно;

2) постоянные расходы неизменны в релевантном диапазоне;

3) переменные расходы прямо пропорциональны объему;

4) цена продукции, цены на материалы и услуги, используемые в процессе производства, не меняются;

5) отсутствуют структурные сдвиги;

6) объем производства равен объему продаж или изменения начальных и конечных запасов нереализованной продукции незначительны.

Для определения точки безубыточности используются методы уравнения, валовой маржи, графический.

1. Метод уравнения основан на вычислении прибыли по формуле

Прибыль = Выручка-нетто от продаж – Ипер( за этот же объем реализации) – Ипост( в общей сумме)

2.Разность между выручкой-нетто и переменными издержками называется маржинальным доходом (валовая маржа)

Прибыль = Кол-во ед.*Цед –Кол-во ед.*Ипер на ед. изд. – Ипост( в общей сумме)

При безубыточности бизнеса прибыль равна нулю, поэтому формула преобразовывается следующим образом:

![]() ,

где

,

где

![]() –количество

единиц в точке безубыточности;

–количество

единиц в точке безубыточности;

![]() –постоянные

издержки в общей сумме;

–постоянные

издержки в общей сумме;

![]() –переменные

издержки на единицу (постоянные в

себестоимости).

–переменные

издержки на единицу (постоянные в

себестоимости).

Рассчитаем точки безубыточности для изделий А и Б

![]() –критический

объем продаж изделий вида А;

–критический

объем продаж изделий вида А;

![]() –критический

объем продаж изделий вида Б;

–критический

объем продаж изделий вида Б;

Рисунок 11 Точка безубыточности (товар А)

Рисунок 12 точка безубыточности (товар Б)