2.4 Анализ ликвидности и платежеспособности

Ликвидность предприятия определяется наличием у него ликвидных средств, к которым относятся наличные деньги, денежные средства на счетах в банках и легкореализуемые элементы оборотных ресурсов. Ликвидность отражает способность предприятия в любой момент совершать необходимые расходы. Итак, ликвидность предприятия – это его способность превращать свои активы в деньги для покрытия всех необходимых платежей по мере наступления их срока.

Платежеспособность – это способность предприятия своевременно и полностью выполнить свои платежные обязательства, вытекающие из торговых, кредитных и иных операций платежного характера.

Ликвидность активов – это способность активов трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период трансформации, тем выше ликвидность активов.

Наиболее ликвидные активы (А1) – к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги). Данная группа рассчитывается следующим образом: А1 = стр. 1250 + стр. 1240.

Быстро реализуемые активы (А2) – дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты. В эту группу активов включаются и прочие оборотные активы: А2 = стр. 1230 + стр. 1260.

Медленно реализуемые активы (А3) – статьи раздела 2 актива баланса, включающие запасы, налог на добавленную стоимость, дебиторскую задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты): А3 = стр. 1210 + стр. 1220 + стр. 1140 + стр. 1150 .

Трудно реализуемые активы (А4) – статьи раздела 1 актива баланса – внеоборотные активы: А4 = стр. 1110 + стр. 1120 + стр. 1130+ стр. 1160 + стр. 1170 + стр. 1230 .

Пассивы баланса группируются по степени срочности их оплаты.

Наиболее срочные обязательства (П1) – к ним относится кредиторская задолженность: П1 = стр. 1520 + стр.1550.

Краткосрочные пассивы (П2) – это краткосрочные кредиты и займы, задолженность участникам по выплате доходов, прочие краткосрочные обязательства: П2 = стр. 1510

Долгосрочные пассивы (П3) – это статьи баланса, относящиеся к 5 разделу, т.е. долгосрочные обязательства: П3 = стр. 1410 + стр. 1420 + стр. 1430 + стр. 1450.

Постоянные пассивы или устойчивые (П4) – это статьи 4 раздела баланса «Капитал и резервы», а также доходы будущих периодов, резервы предстоящих расходов и платежей: П4 = стр. 1300 + стр. 1530 + стр. 1540.

Баланс считается абсолютно ликвидным, если выполняются следующие соотношения:

А1 >= П1, А2 >= П2, А3 >= П3, А4 < = П4

Оценка ликвидности баланса

|

Группировка активов |

Значание |

Группировка пассивов |

Значение | ||

|

2013 |

2012 |

2013 |

2012 | ||

|

А1 |

86100 |

59000 |

П1 |

128355 |

136153 |

|

А2 |

92500 |

78300 |

П2 |

0 |

0 |

|

А3 |

238809 |

160707 |

П3 |

0 |

0 |

|

А4 |

92500 |

78300 |

П4 |

289054 |

161854 |

Дня качественной оценки платежеспособности и ликвидности предприятия, кроме анализа ликвидности баланса, необходим расчет коэффициентов ликвидности.

Цель расчета – оценить соотношение имеющихся активов, как предназначенных для непосредственной реализации, так и задействованных в технологическом процессе с целью их последующей реализации и возмещения вложенных средств и существующих обязательств, которые должны быть погашены предприятием в предстоящем периоде.

Финансовые коэффициенты, применяемые для оценки ликвидности предприятия:

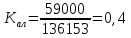

Коэффициент текущей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года. Это основной показатель платежеспособности предприятия.

2013

2012

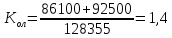

Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно

2013

2012

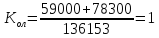

Коэффициент быстрой ликвидности показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность

2013

2012

Коэффициент обеспеченности собственными средствами показывает, насколько достаточно собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости

2013

2012

Коэффициент маневренности функционального капитала показывает, какая часть функционирующего капитала заключена в запасах. Если этот показатель уменьшается, то это является положительным фактом.

2013

2012