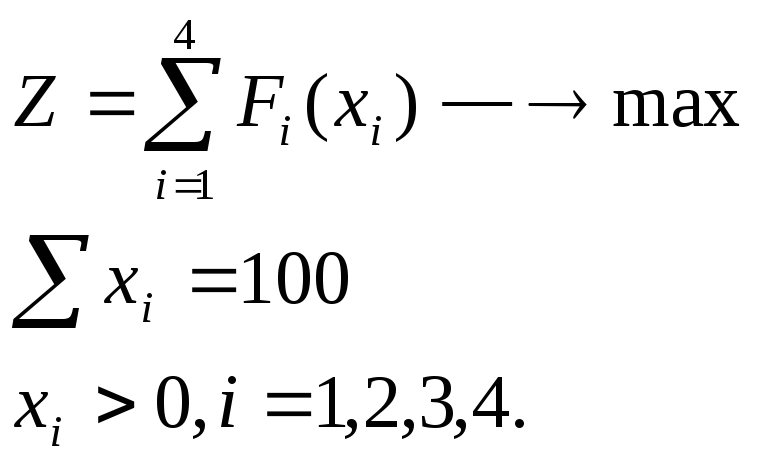

6.3. Задача распределения средств на 1 год.

Пример: имеется запас средств, который нужно распределить между предприятиями, чтобы получить наибольшую прибыль. Пусть начальный капитал S0=100 д.ед. Функции дохода предприятий даны в матрице прибылей по каждому предприятию.

|

Х |

1 предприятие f (х1) |

2 предприятие f (х2) |

3 предприятие f (х3) |

4 предприятие f (х4) |

|

20 |

3 |

2 |

3 |

3 |

|

40 |

4 |

5 |

4 |

6 |

|

60 |

9 |

8 |

9 |

8 |

|

80 |

11 |

7 |

5 |

7 |

|

100 |

12 |

15 |

12 |

14 |

Решение:

Схема решения:

4 предприятия

Условная оптимизация

предприятия

Условная оптимизация

денег всего S0=80

So____Iпр____S1____IIпр_____S2____IIIпр____S3____IVпр________S4

So____Iпр____S1____IIпр_____S2____IIIпр____S3____IVпр________S4

1шаг 2

шаг 3 шаг 4 шаг

1шаг 2

шаг 3 шаг 4 шаг

х1 х2 х3 х4

f(x1) f(x2) f(x3) f(x4)

F4=max{f(x4)}

Безусловная F3=max{ f(x3)+F4}

Оптимизация F2=max{ f(x2)+F3}

F1=max{ f(x1)+F2}

Используется

принцип Беллмана:

Используется

принцип Беллмана:

Каковы бы ни были начальное состояние на любом шаге и управление, выбранное на этом шаге, последующие управления должны выбираться оптимальными относительно состояния, к которому придет система в конце каждого шага. Использование данного принципа гарантирует, что управление , выбранное на любом шаге, не локально лучше, а лучше с точки зрения процесса в целом.

математическая модель прямой задачи:

Экономический смысл переменных:

xi – количество денег, вкладываемых в i предприятие.

Si – количество денег, оставшихся после вложения в i-предприятие (состояние системы на i-шаге);

F(xi) – прибыль от вложенной суммы денег;

S0 – начальный капитал.

Рассмотрим 4-й шаг:

На 4-ом предприятии может остаться либо 0, либо 20, либо 40, либо 60, либо 100 д.ед.Тогда прибыль от вложения денег можно получить следующую.

|

S3 |

Х4 |

f (x4) |

F4 |

|

0 |

0 |

0 |

0 |

|

20 |

20 |

3 |

3 |

|

40 |

40 |

6 |

6 |

|

60 |

60 |

8 |

8 |

|

80 |

80 |

7 |

7 |

|

100 |

100 |

14 |

14 |

Рассмотрим 3-й шаг:

На 3-ем и 4-ем предприятии может остаться либо 0, либо 20, либо 40, либо 60, либо 100 д.ед. Рассмотрим первую возможность. Если 3-му предприятию мы выдаем 20 д.ед. то 4-му предприятию ничего не остается, и наоборот. Соответственно 40 д.ед.можно поделить так (0;40), (20;20);

60 д.ед. – (0;60), (20;40), (40;20), (60;0).

Прибыль от вложения денег в 3-е предприятие берется в исходной матрице прибылей, а прибыль от вложений, денег в 4-е предприятие берется из таблицы предыдущего шага

Прибыль на 3-м шаге берется максимальной по каждому вложению.

|

Вклад |

Проект |

Остаток |

Прибыль из матрицы |

Прибыль за шаг |

|

Прибыль на шаге |

|

S2 |

Х3 |

S3 |

f (x3) |

F4 |

f+F |

F3 |

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

20 |

0 |

20 |

0 |

3 |

3 |

3 |

|

20 |

0 |

3 |

0 |

3 | ||

|

40 |

0 |

40 |

0 |

6 |

6 |

6 |

|

20 |

20 |

3 |

3 |

6 | ||

|

40 |

0 |

4 |

0 |

4 | ||

|

60 |

0 |

60 |

0 |

8 |

8 |

9 |

|

20 |

40 |

3 |

6 |

9 | ||

|

40 |

20 |

4 |

3 |

7 | ||

|

60 |

0 |

9 |

0 |

9 | ||

|

80 |

0 |

80 |

0 |

7 |

7 |

12 |

|

20 |

60 |

3 |

8 |

11 | ||

|

40 |

40 |

4 |

6 |

10 | ||

|

60 |

20 |

9 |

3 |

12 | ||

|

80 |

0 |

5 |

0 |

5 | ||

|

100 |

0 |

100 |

0 |

14 |

14 |

15 |

|

20 |

80 |

3 |

7 |

10 | ||

|

40 |

60 |

4 |

8 |

12 | ||

|

60 |

40 |

9 |

6 |

15 | ||

|

80 |

20 |

5 |

3 |

8 | ||

|

100 |

0 |

12 |

0 |

12 |

Рассмотрим 2-й шаг.

|

Вклад |

Проект |

Остаток |

Прибыль из матрицы |

Прибыль за шаг |

|

Прибыль на шаге |

|

S1 |

Х2 |

S2 |

f (x2) |

F3 |

f+F |

F2 |

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

20 |

0 |

20 |

0 |

3 |

3 |

3 |

|

20 |

0 |

2 |

0 |

2 | ||

|

40 |

0 |

40 |

0 |

6 |

6 |

6 |

|

20 |

20 |

2 |

3 |

5 | ||

|

40 |

0 |

5 |

0 |

5 | ||

|

60 |

0 |

60 |

0 |

9 |

9 |

9 |

|

20 |

40 |

2 |

6 |

8 | ||

|

40 |

20 |

5 |

3 |

8 | ||

|

60 |

0 |

8 |

0 |

8 | ||

|

80 |

0 |

80 |

0 |

12 |

12 |

12 |

|

20 |

60 |

2 |

9 |

11 | ||

|

40 |

40 |

5 |

6 |

11 | ||

|

60 |

20 |

8 |

3 |

11 | ||

|

80 |

0 |

7 |

0 |

7 | ||

|

100 |

0 |

100 |

0 |

15 |

15 |

15 |

|

20 |

80 |

2 |

12 |

14 | ||

|

40 |

60 |

5 |

9 |

14 | ||

|

60 |

40 |

8 |

6 |

14 | ||

|

80 |

20 |

7 |

3 |

10 | ||

|

100 |

0 |

15 |

0 |

15 |

Рассмотрим 1-й шаг.

|

Вклад |

Проект |

Остаток |

Прибыль из матрицы |

Прибыль за шаг |

|

Прибыль на шаге |

|

S1 |

Х2 |

S2 |

f (x2) |

F3 |

f+F |

F2 |

|

100 |

0 |

100 |

0 |

15 |

15 |

15 |

|

20 |

80 |

3 |

12 |

15 | ||

|

40 |

60 |

4 |

9 |

13 | ||

|

60 |

40 |

9 |

6 |

15 | ||

|

80 |

20 |

11 |

3 |

14 | ||

|

100 |

0 |

12 |

0 |

12 |

Анализ результатов:

Максимальная прибыль равна 15 д.ед. Расположить денежные средства между проектами можно несколькими способами:

1 проект – 0 д.ед., 2 проект – 0 д.ед., 3 проект – 60 д.ед., 4 проект – 40 д.ед.

1 проект – 0 д.ед., 2 проект – 100 д.ед., 3 проект – 0 д.ед., 4 проект – 0 д.ед.

1 проект – 20 д.ед., 2 проект – 0 д.ед., 3 проект – 60 д.ед., 4 проект – 20 д.ед.

1 проект – 60 д.ед., 2 проект – 0 д.ед., 3 проект – 20 д.ед., 4 проект – 20 д.ед.

1 проект – 60 д.ед., 2 проект – 0 д.ед., 3 проект – 0 д.ед., 4 проект – 40 д.ед.