2.Финансовая устойчивость предприятия: показатели, виды Показатели финансовой устойчивости

коэффициент концентрации собственного капитала =

(собственный капитал)/(хозяйственные средства предприятия).

Характеризует долю владельцев предприятия в общей сумме средств, авансированных для его деятельности.

коэффициент финансовой зависимости =

(хозяйственные средства предприятия)/ (собственный капитал)

Оптимальное соотношение собственных и заемных средств 50% на 50%. Предприятие, работающее только за счет собственного капитала, не имеет грамотного руководства, у него нет возможности расширения.

коэффициент маневренности собственного капитала =

(собственные средства предприятия)/(собственный капитал)

Характеризует ту часть собственного капитала, которая используется для финансирования текущей деятельности. При значении 1 или 0 этого показателя маневренность снижается.

структура долгосрочных вложений =

(долгосрочные пассивы)/(внеоборотные активы)

Показывает, какая часть основных средств и прочих внеоборотных активов обеспечивается внешними инвесторами и расширяется.

коэффициент соотношения собственных и привлеченных средств =

(заемный капитал)/(собственный капитал)

Если k=0,15, следовательно, на 1 рубль собственных средств приходится 15 копеек заемных средств.

коэффициент долгосрочного привлечения заемных средств =

(долгосрочные пассивы)/(долгосрочные пассивы + собственный капитал)

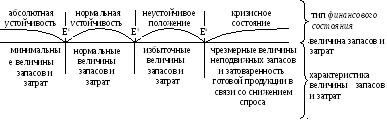

Виды финансовой устойчивости

Выделяется 4 ситуации финансового состояния предприятия:

предприятие имеет абсолютную финансовую устойчивость – покрытие запасов < собственных оборотных средств (СОС) предприятия.

Условия:

изменение СОС за анализируемый период 0;

изменение собственных и долгосрочных заемных средств, используемых для формирования запасов и затрат предприятия 0;

общая величина основных источников для формирования запасов и затрат 0.

Т.е. абсолютная финансовая устойчивость – полное покрытие затрат и максимальная возможная прибыль.

СОС = собственный капитал + долгосрочные пассивы – внеоборотные активы.

нормальная финансовая устойчивость – СОС < покрытие запасов < источники формирования запасов.

Условия:

изменение СОС за анализируемый период < 0;

изменение собственных и долгосрочных заемных средств, используемых для формирования запасов и затрат предприятия 0;

общая величина основных источников для формирования запасов и затрат 0.

Источники формирования запасов = СОС + ссуды банка и займы, используемые для покрытия запасов + расчеты с кредиторами по товарным операциям.

Нормальная финансовая устойчивость характеризуется платежеспособностью предприятия и показывает, что предприятие для покрытия запасов использует собственные и нормально привлеченные средства.

Нормально привлеченные средства – кредиты банков, займы.

Ненормально привлеченные средства – полученные помимо использования кредитов банков, инвестиционных компаний, займов, т.е. использование части средств необходимых для деятельности предприятия, просроченной кредиторской задолженности и ценных бумаг, не имеющих срока погашения.

неустойчивое финансовое положение – покрытие запасов > источники формирования запасов.

Условия:

изменение СОС за анализируемый период < 0;

изменение собственных и долгосрочных заемных средств, используемых для формирования запасов и затрат предприятия < 0;

общая величина основных источников для формирования запасов и затрат 0.

Неустойчивое финансовое положение складывается, если предприятие для покрытия части своих запасов привлекает ненормальные источники финансирования. У предприятия нарушается платежеспособность, но имеется возможность ее восстановления путем привлечения долгосрочных кредитов и займов.

кризисное финансовое положение – покрытие запасов > источники формирования запасов.

Условия:

изменение СОС за анализируемый период < 0;

изменение собственных и долгосрочных заемных средств, используемых для формирования запасов и затрат предприятия < 0;

общая величина основных источников для формирования запасов и затрат < 0.

Кризисное финансовое положение характеризуется просроченными кредиторскими задолженностями, т.е. появляются больные статьи баланса.

К лассификация

финансовых ситуаций по степени

устойчивости финансового состояния:

лассификация

финансовых ситуаций по степени

устойчивости финансового состояния:

Ось z - ориентированной осью

Ес – собственные оборотные средства

Ет – собственные и долгосрочные источники формирования запасов и затрат

Ех – общая величина основных источников для формирования запасов и затрат

Чтобы оценить финансовое состояние предприятия необходимо:

баланс-нетто

карточки материально-складского учета (берутся данные о величине неиспользованных товарно-материальных ценностей)