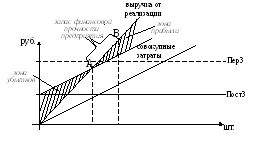

3.Порог рентабельности и запас финансовой прочности предприятия

Порог рентабельности – такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибыли. При этом валовой маржи хватает только на покрытие постоянных затрат.

Порог рентабельности =

![]()

кВМ – коэффициент валовой маржи – доля валовой маржи в выручке от реализации.

Запас финансовой прочности предприятия – это разница между выручкой от реализации и порогом рентабельности. Он показывает, как далеко выручка от реализации уходит от порога рентабельности. Чем выше порог рентабельности предприятия, тем сложнее создать запас финансовой прочности предприятия.

Пороговое количество

товара =

![]() –данная формула применяется для

предприятия, которое не имеет номенклатуры

(т.е. производит один товар).

–данная формула применяется для

предприятия, которое не имеет номенклатуры

(т.е. производит один товар).

Если предприятие производит несколько видов продукции, то необходимо учитывать удельный вес каждого товара в общей выручке о реализации.

Если порог рентабельности уже пройден, то предприятия имеет дополнительную сумму валовой маржи на каждую единицу товара, т.е. наращивается масса прибыли. Масса прибыли (П) после прохождения порога рентабельности определяется:

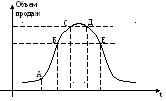

Углубленный

операционный анализ

Углубленный

операционный анализ

Углубленный операционный анализ основан на разделении постоянных затрат на прямые постоянные и косвенные постоянные.

Прямые постоянные затраты относятся к определенному изделию (например, аренда цеха).

Косвенные постоянные затраты напрямую к производству товара не относятся (заработная плата директора, амортизация административного корпуса и т.д.). Косвенные затраты могут распределяться между товарами пропорционально доле каждого товара в выручке от реализации предприятия.

Основным принципом углубленного операционного анализа является объединение прямых переменных затрат на данный товар с прямыми постоянными затратами и перечисление промежуточной маржи.

Промежуточная маржа – это результат от реализации после размещения прямых переменных и прямых постоянных затрат. С помощью промежуточной маржи определяют какие товары предприятию выгодно производить и какие назначать цены. Промежуточная маржа занимает промежуточное положение между прибылью и валовой маржой. При расчете промежуточной маржи следует определять покрывает ли она хотя бы часть постоянных затрат предприятия. Если хотя бы часть затрат покрывается, то данный товар может оставаться в ассортиментной структуре предприятия. Предпочтение должно отдаваться товарам, которые берут на себя максимум постоянных затрат предприятия.

Углубленный операционный анализ требует расчета порога безубыточности, который представляет собой такую выручку от реализации, при которой покрываются переменные затраты и прямые постоянные затраты. При этом промежуточная маржа д.б. равна 0. Если промежуточная маржа не соответствует нулевому значению, то этот товар необходимо снимать с производства, либо не планировать в производство данный товар.

Порог безубыточности =

![]()

Порог безубыточности =

![]()

Коэффициент промежуточной маржи – доля промежуточной маржи в выручке от реализации.

Помимо ассортиментной структуры углубленный операционный анализ позволяет проследить жизненный цикл товара.

т.А – внедрение – покрываются только переменные затраты;

т.Б – рост – достигается порог безубыточности;

т.С – зрелость – достигается порог рентабельности;

т.Д –достигается порог рентабельности;

т.Е – достигается порог безубыточности.