1.3 Джерела фінансування бюджетного дефіциту

Відповідно до ст. 15 Бюджетного кодексу [1] джерелами фінансування бюджету є:

1. Кошти від державних (місцевих) внутрішніх та зовнішніх запозичень, тобто операцій, пов’язаних з отриманням державою (місцевим органом влади) позик на умовах повернення, платності та строковості для фінансування державного (місцевого) бюджету, наслідком яких є формування державного або місцевого боргу.

2. Кошти від приватизації державного майна (включаючи інші надходження, безпосередньо пов’язані з процесом приватизації) – щодо державного бюджету; кошти від відчуження майна, що перебуває в державній власності, і майна, що належить Автономній Республіці Крим, на користь фізичних та юридичних осіб, які можуть бути покупцями відповідно до Закону України «Про приватизацію державного майна» вiд 4 березня 1992 р. №2163-XII, з метою підвищення соціально-економічної ефективності виробництва та залучення коштів на структурну перебудову економіки України. До надходжень, безпосередньо пов'язаних із процесом приватизації, належать надходження від покупців за подання заяви на приватизацію; кошти від збору за реєстрацію покупців для участі в аукціоні, конкурсі; суми штрафних санкцій за несвоєчасні розрахунки за придбані об'єкти приватизації; надходження від продажу патентів на право оренди приміщень; відсотки, нараховані на суму відстрочених платежів тощо [2].

3. Повернення бюджетних коштів з депозитів, надходження внаслідок продажу/пред’явлення цінних паперів.

4. Вільний залишок бюджетних коштів з дотриманням умов, визначених Бюджетним кодексом, за яким залишок бюджетних коштів загального фонду використовується для фінансування дефіциту бюджету. якщо його обсяг на кінець попереднього бюджетного періоду перевищив обсяг оборотного залишку коштів відповідного бюджету.

Джерелом фінансування бюджету не можуть бути емісійні кошти Національного банку України. Відповідно до ст. 54 Закону України «Про Національний банк України» від 20 квітня 1999 р. №679-XIV, Національний банк не має права надавати кредити на фінансування витрат Державного бюджету України в національній та іноземній валюті як прямо, так і опосередковано через державну установу чи іншу юридичну особу, майно якої перебуває в державній власності. [2]

РОЗДІЛ 2 АНАЛІЗ БЮДЖЕТНОГО ДЕФІЦИТУ УКРАЇНИ ЗА 2010-2012 РОК ТА МЕТОДИ ЙОГО РЕГУЛЮВАННЯ

2.1 Аналіз бюджетного дефіциту України за 2010-2012 роки

Бюджетний дефіцит, маючи статус важливого економічного показника для кожної країни світу, повинен щоденно піддаватися аналізу та плануванню. Адже тільки при всебічному та постійному контролі та аналізі за бюджетним дефіцитом країни можна якось боротися з цим неприємним економічним явищем.

Для аналізу існуючих меж розміру дефіциту державного бюджету в Україні доцільно дослідити його динаміку (рис. 2.1). З рисунку 2.1 можна зробити висновок, що за роки незалежності у політиці дефіцитного фінансування можна умовно виділити декілька етапів.

Рис.2.1 Дефіцит державного бюджету 1992-2010 років у % до ВВП

Перший етап (1992–1999 pp.) характеризується тенденцією до скорочення бюджетного дефіциту з 13,7 % до 1,5 % ВВП. Цей період пов’язаний з економічною кризою та негативним її впливом на обсяги дефіциту, з одного боку, та негативним впливом бюджетного дефіциту на соціально-економічні процеси в суспільстві з іншого. Негативні соціально-економічні наслідки характеризуються різким зменшенням обсягів ВВП, обвальною інфляцією (у понад 10050 разів) і підвищенням цін, величезним обсягом і зростанням державного боргу, а також витратами на його обслуговування та погашення, створення фінансової піраміди облігацій внутрішньої державної позики, що призвело до зменшення валютних резервів, неефективним управлінням бюджетними коштами та інше [13].

Другий етап (2000–2002 pp.) характеризується зведенням Державного бюджету з профіцитом, що позитивно відобразились на всіх показниках соціально-економічного розвитку країни.

Третій етап (2003–2005 pp.) пов’язаний з проголошенням політики пріоритетного соціального розвитку та реалізацією соціальних програм, унаслідок чого спостерігається тенденція до зростання обсягів дефіциту бюджету та його частки у ВВП з 0,4 до 2,6 %.

Четвертий етап (2005–2010 pp.) характеризується поступовим скороченням частки бюджетного дефіциту, проте в умовах останньої фінансової кризи 2009 року ця тенденція була порушена.

У 2011 році державний бюджет України було виконано з дефіцитом у сумі 19,9 млрд. грн., або 2,2 % ВВП при річному плані в сумі 33,0 млрд. грн. (3,6 % ВВП). Загальний фонд державного бюджету виконано з дефіцитом у сумі 16,0 млрд. грн., або 1,8 % ВВП [14].

При плані 33 млрд. грн. на 2011 рік,фактично реальний дефіцит державного бюджету України становив 103,8 млрд. грн., до якого, крім фактичного дефіциту бюджету, відносяться також суми рекапіталізації банків (19,6 млрд. грн.),суми спеціальних прав запозичень (15,7 млрд. грн.) і обсяг невідшкодованих сум ПДВ (24,2 млрд. грн.).

Що ж стосується дохідної частини загального фонду державного бюджету, то, за результатами 2011 року, вона не виконана. При плані 184 млрд. 628,2 млн. грн. доходи загального фонду становили 172 млрд. 206,5 млн. грн., що на 12 млрд. 421,7 млн. грн., або 6,7 %, менше запланованих обсягів. При цьому кожна шоста гривня доходів загального фонду забезпечена шляхом вилучення обігових коштів суб’єктів господарювання та зарахування надходжень від Міжнародного валютного фонду.

Аналіз фактичних даних дозволяє зробити висновки, що бюджетну політику було спрямовано на забезпечення зростання доходів вищими темпами порівняно з видатками. Було запроваджено більш жорсткий підхід до виконання видаткової частини бюджету. Це пов’язано, насамперед, з намаганням обмежити інфляційні процеси, показники яких у нашій державі стали одними з найвищих серед європейських країн. За наявності дефіциту бюджету було здійснено державні запозичення з метою погашення зобов’язань держави. Залишок боргу (понад суму залучених позик) було профінансовано за рахунок активних операцій.

У Законі України «Про державний бюджет України на 2012 рік», що набув чинності 1 січня з 2012 року, передбачався обсяг дефіциту державних фінансів в обсязі 37,1 мільярда гривень, що становить 2,5 % ВВП. Окрім того, були встановлені доходи зведеного бюджету на рівні 424 мільярдів гривень, витрати – на рівні 461,7 мільярда гривень. Обсяг державних запозичень у 2012 році збільшився до 98,5 мільярдів гривень.

Спадання ВВП за підсумками 2012 року відбулось з 5 % до 3,9 %, номінальне ВВП зменшено на 5 мільярдів гривень – до 1,5 трильйона гривень. Інфляції – на рівні 7,9 %.

Розглянемо динаміку доходів, видатків державного бюджету, стан бюджетного дефіциту та граничного обсягу державного кредиту України за останні 5 років - з 2008 по 2012 роки (Таблиця 2.1)

Таблиця 2.1

Темпи росту доходів, видатків державного бюджету, бюджетного дефіциту, державного боргу України, %

За даними таблиці 2.1, можна зробити висновок, що доходи та видатки державного бюджету України за період 2009-2012рр. мають тенденцію до зростання:

- у 2009р. порівняно з 2008р. доходи зросли на 5,77%, видатки зросли на 8,27%;

- у 2010р. доходи збільшились тільки на 3,95%, а видатки зросли на 12,25%;

- у 2011р. темпи росту доходів випереджують темпи росту видатків – 19,17% та 11,35% відповідно;

- дані за 2012 р. показують, що темпи росту доходів та видатків державного бюджету дуже подібні один до одного, а саме, доходи збільшились на 23,06%, а видатки на 20,69%.

Зазначимо, що у 2009-2010рр. випереджувальними темпами зростали видатки державного бюджету, у 2011р., навпаки, швидше збільшувались доходи. Однак, у 2012р. показники росту доходів та видатків майже зрівнялись.

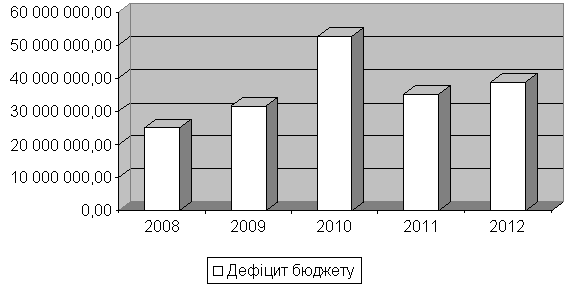

За даними таблиці 2.1, можна зробити висновок, що темпи росту дефіциту не мають єдиної тенденції: значне збільшення у 2009-2010рр. порівняно з 2008-2009рр., помітне зменшення у 2011р, та знову збільшення обсягів у 2012р. Зменшення темпів росту у 2010р. (на рівні 67%) зумовлено тим, що саме у цей період темпи росту доходів були більшими ніж видатків. Отже, 2011р. у цьому контексті можна вважати періодом позитивних змін у бюджетній системі країни. Однак, на жаль, ця тенденція не мала свого продовження у 2012р. – видатки значно збільшились, доходи зросли не так швидко й бюджетний дефіцит збільшився на 9,8%. (рис.2.2).

Однією із найбільших складових бюджетного дефіциту є "дірка" у Пенсійному фонді, на покриття дефіциту якого тільки від січня до листопада 2012 року із бюджету було перераховано майже 14 мільярдів гривень. Минулого року представники влади заявляли, що пенсійна реформа, проведена торік, зокрема, і підвищення пенсійного віку для жінок, дозволить поступово подолати нестачу коштів у Пенсійному фонді. Тепер уряд та Нацбанк пропонують поповнювати Пенсійний фонд за рахунок запровадження податку на продаж валюти [15].

Саме від з кінця жовтня, коли в Україні відбулися парламентські вибори, почалося і зростання заборгованості із невиплаченої зарплати, яка досягла майже 1 мільярда гривень.

Рис. 2.2 Динаміка бюджетного дефіциту України за період 2008-2012рр, тис.грн.

Також порівняємо фактичний бюджет 2012 та плановий 2013 (Таблиця 2.2).

В очі відразу кидається невтішна ситуація з бюджетним дефіцитом. По-перше, вже за результатами 11 місяців 2012 року зафіксовано перевищення закладеного в бюджет дефіциту на 2,4 млрд. гривень, або 6,2%. Сумнівно, що в останньому місяці року бюджетне сальдо могло покращитися. По-друге, дивує, що в умовах другої хвилі світової фінансової кризи, коли практично всі країни світу активно застосовують заходи бюджетної економії, Україназапланувала для себе збільшення бюджетного дефіциту на 30,2% (11,7 млрд. гривень). Виглядає це, відверто кажучи, як мінімум безвідповідально. А при великому бажанні можна приписати можновладцям намір свідомо довести Україну до надмірного боргового навантаження, слідом за яким прийде дефолт. Або ж, як альтернативний сценарій, довести країну до такого стану, коли вступ до Митного Союзу стане для країни порятунком, а ті, хто підпише відповідний договір - рятівниками.

Таблиця 2.2

Бюджети 2012 та 2013 у порівнянні

Дефіцит державного бюджету у 2012 році склав 53 млрд 387,4 млн грн, у т.ч. по загальному фонду 53 млрд 349,9 млн грн, що зумовлено використанням залишків бюджетних коштів, сформованих на початок року, та запозичень з єдиного казначейського рахунку для своєчасного проведення захищених статей видатків", - йшлося в повідомленні Мінфіну.

При цьому граничний обсяг дефіциту на 2012 р. був встановлений на рівні 42,91 млрд грн.[16].