5. Класифікація видатків бюджетної установи

Видатки - це державні платежі, які не підлягають поверненню. Вони бувають відплатними, тобто здійсненими в обмін на товар чи послугу, або невідплатними (односторонніми). Категорія видатків не включає платежі в рахунок погашення державного боргу, які класифікуються як фінансування.

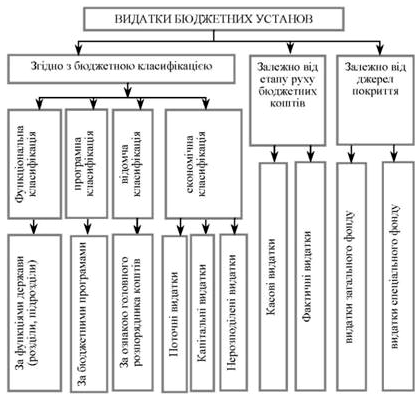

Видатки мають доволі складну структуру і тому їх подають у вигляді класифікації відображену на рис.1.2.

Залежно від джерел покриття видатки класифікуються на видатки загального фонду та видатки спеціального фонду.

Видатками загального фонду називаються видатки, здійснювані за рахунок загального фонду бюджету.

Видатками спеціального фонду називаються видатки, здійснювані за рахунок спеціального фонду бюджету.

Залежно від етапу руху бюджетних коштів видатки класифікуються на касові видатки і фактичні видатки.

Рис. 1.2. Класифікація видатків бюджетних установ

Касові видатки - це усі суми, проведені органом ДКУ або установою банку з реєстраційного, спеціального реєстраційного, поточного рахунку як готівкою, так і шляхом безготівкової оплати рахунків.

Основним завданням обліку касових видатків є забезпечення контролю за цільовим витрачанням бюджетних коштів відповідно до затвердженого кошторису бюджетних установ.

Однак за цими видатками неможливо визначити фактичне використання коштів, тому що окремі суми можуть бути нараховані, але не виплачені.

Касові видатки показують суму асигнувань, які одержали і витратили бюджетні установи в розрізі кодів економічної класифікації видатків, що дає змогу мати дані про касове виконання кошторису та про залишки невикористаних асигнувань на певну дату.

Повернення грошових коштів на рахунки приводить до відновлення, тобто зменшення касових видатків.

Фактичні видатки - це дійсні, кінцеві видатки, оформлені відповідними первинними документами і здійснені за рахунок коштів загального та спеціального фондів бюджету, а також нараховані або проведені, але не сплачені. До них належать видатки за неоплаченими рахунками кредиторів, за нарахованою, але не виплаченою заробітною платою і стипендіями.

Облік фактичних видатків дає змогу контролювати хід виконання кошторису бюджетними установами загалом та дотримання встановлених норм видатків в розрізі кодів економічної класифікації видатків, тобто ці видатки відображають фактичне виконання норм, затверджених кошторисом, вони є показником кінцевого виконання кошторису бюджетних установ, тому в разі виконання планового обсягу робіт вони повинні відповідати сумам асигнувань за кошторисом.

Прямі видатки - це збіг касових і фактичних видатків.

Згідно з бюджетною класифікацією видатки класифікуються за:

1) функціями, з виконанням яких пов'язані видатки та кредитування бюджету (функціональна класифікація видатків та кредитування бюджету);

2) бюджетними програмами (програмна класифікація видатків та кредитування бюджету);

3) ознакою головного розпорядника бюджетних коштів (відомча класифікація видатків та кредитування бюджету);

4) економічною характеристикою операцій, при проведенні яких здійснюються ці видатки (економічна класифікація видатків бюджету).

Функціональна класифікація видатків (КФКВ) має такі рівні деталізації:

1) розділи, в яких систематизуються видатки, пов'язані з виконанням функцій держави, Автономної Республіки Крим чи місцевого самоврядування;

2) підрозділи та групи, в яких конкретизуються видатки на виконання функцій держави, Автономної Республіки Крим чи місцевого самоврядування.

Відомча класифікація видатків (КВКВ) містить перелік головних розпорядників бюджетних коштів для систематизації видатків та кредитування бюджету за ознакою головного розпорядника бюджетних коштів.

На основі відомчої класифікації видатків ДКУ складає та веде єдиний реєстр розпорядників бюджетних коштів та одержувачів бюджетних коштів.

Програмна класифікація видатків (КПКВ) використовується у разі застосування програмно-цільового методу у бюджетному процесі.

До застосування програмно-цільового методу у бюджетному процесі на рівні місцевих бюджетів використовується тимчасова класифікація видатків, яка затверджується Міністерством фінансів України.

Перші три класифікаційні групи виконують адресну функцію щодо видатків відповідних розпорядників коштів загалом і мають досить обмежене використання у процесі бухгалтерського обліку, а саме коди класифікацій виступають одним із основних реквізитів облікових регістрів та форм фінансової звітності.

Економічна класифікація видатків (КЕКВ) на відміну від попередніх, має забезпечує єдиний підхід до всіх учасників бюджетного процесу з точки зору виконання бюджету. Тобто економічна класифікація видатків призначена для чіткого розмежування видатків бюджетних установ та одержувачів бюджетних коштів за економічними ознаками з детальним розподілом коштів за їх предметними ознаками (заробітна плата, нарахування, усі види господарської діяльності, виплати населенню, що іменуються як трансферти населенню, та інші категорії).

Економічна класифікація видатків бюджетних установ багаторівнева. На першому рівні видатки бюджетних установ поділяються на 3 групи:

поточні видатки (1000) у практиці бюджетного процесу їх ще виокремлюють як видатки споживання - це частина видатків бюджетів, які забезпечують поточне функціонування органів державної влади та місцевого самоврядування, бюджетних установ, поточні між бюджетні трансферти та видатки на фінансове забезпечення заходів соціального захисту населення та соціально-культурної сфери, а також інші видатки, не віднесені до видатків розвитку та нерозподілених видатків.

капітальні видатки (2000) або видатки розвитку - це видатки бюджетів на фінансове забезпечення наукової, інвестиційної та інноваційної діяльності, зокрема: фінансове забезпечення капітальних вкладень виробничого і невиробничого призначення; фінансове забезпечення структурної перебудови економіки; інші видатки, пов'язані з розширеним відтворенням;

нерозподілені видатки (3000) - це видатки з резервних фондів державного і місцевих бюджетів та фондів непередбачених видатків Ради міністрів Автономної Республіки Крим, обласних та місцевих адміністрацій, виконкомів місцевих рад.

На другому рівні видатки бюджетних установ поділяються на підгрупи, на третьому рівні видатки бюджетних установ поділяються на статті, на четвертому рівні видатки бюджетних установ поділяються на під статті.

Управління праці та соціального захисту населення виконкому Кіровської міської ради Луганської області діє на підставі економічної класифікації видатків бюджетних установ затверджена Міністерством фінансів України Наказом від 21.06.2012 №754 зареєстрованого в Міністерстві юстиції України 16 липня 2012 р. за № 1199/21511 «Про внесення змін до Інструкції щодо застосування економічної класифікації видатків бюджету» (Додаток Є).

Детальна характеристика видатків економічної класифікації наведена в наказі МФУ від 12.03.2012 № 333 "Про затвердження Інструкції щодо застосування економічної класифікації видатків бюджету".