2.2.2 Анализ эффективности варианта проекта – сочетание реализации жилых помещений и сдача в аренду нежилых помещений

Предполагается, что заказчик построит жилой дом повышенной комфортности за счет вложения средств будущих владельцев недвижимости, т.е. при их долевом строительстве. А также намерен сдать в аренду нежилые помещения, расположенные на первом этаже рассматриваемого дома.

Определение периода окупаемости

Период окупаемости инвестиций – это период, за который отдача на капитал достигает значения суммы первоначальных инвестиций.

Под отдачей на капитал понимается сума дисконтированных финансовых итогов по годам, подсчитанных без первоначальных инвестиций.

К первоначальным инвестициям относят затраты на исследовательские, проектные и строительные работы.

Пок – один из наиболее часто применяемых показателей для анализа инвестиционных проектов.

,

где Рk – годовые денежные поступления;

- сумма всех первоначальных инвестиций;

n - порядковый номер года в будущем, считая от даты начала строительства;

t – срок завершения инвестиций;

Е – ставка сравнения (постоянная норма дисконта, равная приемлемой для инвестора норме дохода на капитал), Е=18% - ставка рефенансирования;

- коэффициент дисконтирования;

- общая накопленная величина дисконтированных поступлений.

Показатель Пок используется на стадии предварительной оценки проекта для выбора оптимального варианта капитальных вложений.

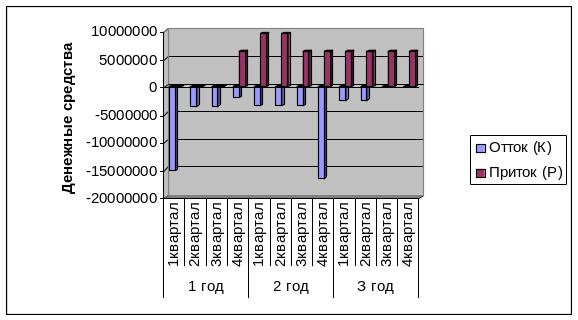

Для того чтобы посчитать период окупаемости необходимо распределить денежные средства по периодам проекта (таблица 3.2), где:

Отток денежных средств составляет, сметную стоимость строительства, стоимость проектно-изыскательских работ и резервный фонд в котором учтены затраты на аренду земельного участка представленные в объектном расчете.

Приток денежных средств, считаем только для жилых помещений: площадь жилых помещений умножаем на стоимость 1 м2 для жилых помещений.

Согласно сводному – сметному расчету затраты на строительство составило:

Отток=54 128 416 руб.

Приток кв.= S20 кв-р*28500=2239*28500=63 803 520 руб.

Структура притока по кварталам была установлена следующим образом - согласно процентной ставке выплат при долевом строительстве.

1 год строительства: 3 год строительства:

1 квартал – 0%; 1 квартал – 10%;

2 квартал – 0%; 2 квартал – 10%;

3 квартал – 0%; 3 квартал – 10 %;

4 квартал– 10%; 4 квартал – 10 %;

2 год строительства:

1 квартал – 15%;

2 квартал – 15%;

3 квартал – 10%.

4 квартал - 10%.

Структура оттока по кварталам была установлена следующим образом - согласно технологическому процессу представленному на рисунке 3.1:

В первом году строительства:

1, 2 квартал – отток составляет затраты на проектно-изыскательские работы.

3 квартал - отток составляет затраты на снос строений и очистка земельного участка.

4 квартал - отток составляет затраты на земляные работы (Разработка грунта бульдозерами мощностью 59 (80) кВт, срезка растительного грунта. Уплотнение грунта гравием. Устройство фундаментных плит железобетонных ).

Во втором году строительства:

1, 2, 3 квартал - оттоки составляют затраты на возведение монолитного каркаса (устройство железобетонных стен и перегородок; устройство перекрытий; кладка наружных стен из керамического кирпича; установка лестничных маршей).

4 квартал – отток составляет затраты на устройство кровли (установка стропил; огнезащитную пропитку хвойных пород; устройство обрамлений на фасадах; монтаж кровельного покрытия); полов, установку окон и дверей.

В третьем году строительства:

1, 2 квартал – отток составляет затраты на электромонтажные и санитарно- технические работы, работы по благоустройству территории.

3, 4 квартал - отток составляет затраты на введение в эксплуатацию объекта.

ТАБЛИЦА 2.6

Для более наглядного представления денежных потоков мы изобразили графически (рисунок 2.2)

Рис. 2.2 Гистограмма распределения денежного потока

Экономический срок службы для данного варианта составляет 3 года, на данном этапе произойдет строительство объекта и одновременно наступит окупаемость с доходам равным 2 028 656руб.

Чистый доход

Чистый доход определяется накопленным эффектом (сальдо денежного потока) за расчетный период Т лет по формуле:

ЧД= ,

где Т – продолжительность жененного цикла инвестиционно строительного проекта;

t – порядковый индекс периода фиксации денежного потока;

Р – приток денежных средств;

К – отток денежных средств;

(Р-К) – сальдо денежного потока за период t.

Этот показатель не отражает того факта, что будущие деньги дешевле настоящих. Таким образом, требуется приведение разновременных затрат и доходов к одному моменту времени, то есть дисконтирование денежных потоков.

Чистый дисконтированный доход

ЧДД – это разница между чистой дисконтированной стоимостью (денежным эквивалентом) будущей суммы средств и первоначальной суммой вложений или между отдачей капитала и вложенным капиталом.

ЧДД рассчитывается по следующей формуле: ЧДД=

ЧДД=-16899161* +5315076* +20591748 =2028656руб

Такой чистый доход мы получим в начале 2010 года, переведя его в настоящее время.

Так как заказчик сдает нежилые помещения в аренду (арендатор платит сам за коммунальные услуги), рассчитаем период окупаемости нежилых помещений.

Определим приток и отток денежных средств. Период примем равный одному году.

Определим величину потенциального валового дохода (ПВД):

![]()

где S – площадь сдаваемых в аренду площадей;

800 руб. – средняя арендная ставка за 1м2 в месяц.

Найдем величину потерь от недозагруженности (4%) и недоуплаты (4%):

![]()

Определим величину действительного валового дохода (ДВД):

![]()

Расходы будут равны нулю.

Рассчитаем чистый операционный доход (ЧОДМ):

![]()

Период окупаемости

Период окупаемости инвестиций (payback period – PP) – это период за который отдача на капитал достигает значения суммы первоначальных инвестиций.

Под отдачей на капитал понимается сумма дисконтированных финансовых итогов по годам, подсчитанных без первоначальных инвестиций.

К первоначальным инвестициям относят затраты на капитальное строительство и эксплуатационные расходы, финансируемые за счет уставного фонда и заемных средств.

Пок – один из наиболее часто применяемых показателей для анализа инвестиционных проектов.

![]()

Где Рк – годовые доходы;

ΣК0 – сумма всех первоначальных инвестиций;

t – срок завершения инвестиций (срок окончания строительства).

Показатель Пок используется на стадии предварительной оценки проекта для сравнения полученного показателя с заранее выбранным нормативным сроком окупаемости или для выбора оптимального варианта капитальных вложений. Если рассчитанный период окупаемости меньше максимального приемлемого, то проект принимается, если нет – отвергается.

Перед нами стоит задача определить период окупаемости при следующих данных. Срок строительства – 3 года;

Примем годовую ставку дисконта 18% (ставка рефинансирования).

Сумма первоначальных инвестиций равняется

ΣК за 2 года= -13742843,5* +24903876* =29532054руб.

За первый год современная величина дохода будет равна

Рк Vt за 1 год=10 298 112* =8 727 214 руб.

За второй год современная величина дохода будет равна

Рк Vt за 2 год=51 490 560* =36 979 719 руб.

8 727 214 < К за 2 года < 36 979 719, отсюда период окупаемости составит:

Пок = 1 + [(23 946 450 – 8 727 214): 36 979 719] = 1,412 года

Определение внутренней нормы доходности

проекта (ВНД)

Показатель внутренней нормы доходности (internal rate of return – IRR) представляет собой ту норму дисконта, при котором отдача от инвестиционного проекта равна первоначальным инвестициям в проект.

Процедура расчета ВНД начинается с подготовки таблицы годовых потоков инвестиционных затрат и денежных поступлений.

Затем осуществляется поиск такого коэффициента дисконтирования методом простого подбора, при котором отдача на капитал равна вложенному капиталу, а ВНД = 0. Принимаются инвестиционные проекты, в которых значение нормы дисконта Е не достигает ВНД, т. е. Е < ВНД. Таким образом ВНД выполняет проверочную функцию и выражает собой одно из значений дисконта.

![]()

Перед нами стоит задача определить внутреннюю норму доходности для проекта, рассчитанного на три года, требующего инвестиции в размере 54 128 416 рублей с предполагаемыми денежными поступлениями в размере 1-й год –13 742 843,5 рублей; 2-й год –24 903 876 рублей; 3-й год – 36 262 788 рублей.

Зададимся значениями процентной ставки для коэффициента дисконтирования: Е1 = 18%; Е2 = 25%.

Таблица 2.7

Определение внутренней нормы доходности

Период |

Денежный поток |

Расчет 1 |

Расчет 2 |

|

||

Е=18% Vt=1/(1+0.18)t |

ЧДС= |

Е=25% Vt=1/(1+0.25)t |

ЧДС |

Формула расчета |

||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

0-й |

-54128416 |

1,0 |

-54128416 |

1,0 |

-54128416 |

ВНД=18+25817326,84 /(25817326,84-(-30617663,1) = 18,46% |

1-й |

-13742844 |

0,848 |

-11653931,7 |

0,8 |

-10994275,2 |

|

2-й |

24903876 |

0,718 |

17880982,97 |

0,64 |

15938480,64 |

|

3-й |

36262788 |

0,609 |

22084037,89 |

0,512 |

18566547,5 |

|

Итого: 25817326,84 -30617663,1

Значение ВНД = 18,46% является верхним пределом процентной ставки, по которой фирма может окупить кредит для финансирования инвестиционного проекта, т. е. для получения прибыли фирма должна брать кредит по ставке не более 18,46%.