1934

.pdfСчет «Лорро» – пассивный счет, открытый в банке А банком Б для обслуживания его клиентов. Сотрудники банка А могут сказать «их счет у нас».

Счет «Ностро» – активный счет, отражающий счет «Лорро» в банке Б. Сотрудники банка А могут сказать «наш счет у них».

Виды операций по счетам «Лорро» и «Ностро»

1.Расчетно-кассовое обслуживание клиентов банковкорреспондентов;

2.Операции по межбанковским займам и депозитам;

3.Собственные операции банка, ведущего корреспондентского счета: получение и выплата процентов, расходы и т.д.

Переводы по счетам «Лорро» и «Ностро», а также клиринговые расчеты могут осуществляться банком в системе SWIFT «Общество всемирных межбанковских телекоммуникаций». Сообщения для SWIFT набираются на терминале компьютера банкаотправителя и передаются через один из компьютерных центров, расположенных в Бельгии, Голландии, США в банк-адресат в режиме реального времени см. рис. 5.2.

Французский банк

Клиент «F»

Перевод средств |

|

|

|

Выписки счетов |

|

Передача Х25 |

|

Документарные |

SWIFT |

Служба передачи сообщений |

|

аккредитивы |

|||

|

|

Наличные средства |

|

|

Стандарт сообщений SWIFT |

|

|

|

|

|

Зарубежный банк |

||

|

|

|

Клиент «Е» |

|

|

|

|

* Управляющий компьютер, архивирование, распреде-

ление в Брюсселе и обслуживание

Рис. 5.2. Система SWIFT

51

Формы безналичных расчетов, осуществляемые коммерческими банками:

1.Расчеты платежными поручениями;

2.Расчеты платежными требованиями-поручениями;

3.Аккредитивная форма;

4.Вексельная;

5.Факторинг.

Общие схемы безналичных расчетов приведены в Приложении 1.

Межбанковский клиринг – система межбанковских безналичных расчетов, которая осуществляется через единые расчетные центры (палаты).

Клиринговые палаты аккумулируют средства для расчетов и ускоряют их путем взаимного зачета. Таким центром может быть клиринговая палата ЦБ РФ или палата, учрежденная самими банками см. рис. 5.3.

Механизм клиринговых расчетов основан на зачетах взаимных требований и обязательств с обращением на счете только сальдовых оборотов. По результатам всех перечислений определяется сальдо счета каждого участника. Если сальдо превышает допустимый минимум задолженности, то разница должна быть внесена на счет клиринговой палаты.

При отсутствии у владельца счета средств может быть предоставлен краткосрочный кредит – овердрафт. В случае образования кредитового сальдо разность образует свободный остаток, который может быть востребован со счета клиринговой палаты.

Кассовые операции – операции по приему (выдаче) денег и ценностей клиентам банка.

Вся денежная наличность, используемая для этого, называется операционной кассой банка.

Все кассовые операции подразделяются на два направления:

1)кассовые операции ЦБ РФ;

2)кассовые операции коммерческого банка. Кассовые операции ЦБ РФ обеспечивает:

а) рациональный оборот наличных денег в рамках денежно-

кредитной политики; б) своевременное оприходование и зачисление на соответст-

вующие счета клиентов поступивших в кассы РКЦ наличных денег;

52

Рис. 5.3. Клиринг – общая схема

в) своевременную выдачу клиентам ЦБ РФ в соответствии с их лимитными требованиями денег для осуществления расчетов.

Для совершения операций с наличными деньгами каждый РКЦ имеет оборотную кассу.

Кассовые операции коммерческого банка включают наличноденежный оборот клиентов банка – юридических лиц и самих коммерческих банков. Клиенты обязаны полученную выручку, за исключением установленных банком лимитов кассы, своевременно сдавать для зачисления на счет клиента. Деньги сдаются инкассатором для сдачи в банк.

53

Выдача наличных денежных средств производится в пределах имеющихся у клиентов на счетах средств на основании справкизаявки о потребности в определенной сумме денег на потребление или по денежному чеку стандартной формы.

Кассовая дисциплина, установленная ЦБ РФ регламентирует общий порядок проведения операций, правила перевозки, хранение денежных знаков, уничтожение и их замены.

Отдел кассовых операций банк включает следующие операционные кассы:

приходные кассы; расходные; приходно-расходные; вечерние; кассы для размены денег;

кассы для пересчета.

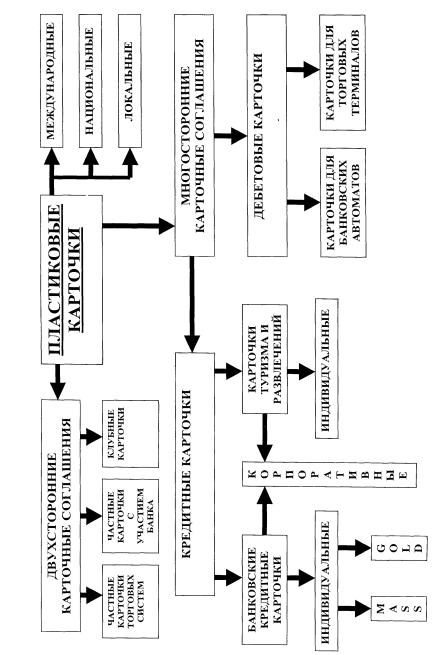

Электронные расчеты осуществляются посредством платежных карт и электронных денег. Развитие платежной системы происходило по 2 направлениям:

1.Переход к электронной системе межбанковских расчетов в режиме реального времени;

2.Сокращение наличных денег путем внедрения платежных

карт.

Основных операции с пластиковыми картами:

1) списание и выдача денег с текущего или с сберегательного счета в банке;

2) получение ссуды в пределах лимита;

3) депонирование денег с одновременным получением депозитной квитанции;

4) получение в любой момент выписки о состоянии счета в банке;

5) перевод средств с одного счета на другой и др. Классификация пластиковых карточек представлена на рис. 5.4.

5.4. Кредитные операции банков

Кредитные отношения – денежные отношения, связанные с движением ссудного капитала.

Существуют различные методы кредитования: 1. Предоставление индивидуального кредита;

54

55

2. Путем открытия кредитной линии.

Классификация кредитов

1.По видам кредитов:

а) банковский кредит; б) коммерческий;

в) потребительский (населению); г) государственный; д) международный кредит;

2.По видам заемщиков кредиты бывают юридическим или физическим лицам.

3.По срокам:

а) до востребования; б) срочные;

4. По формам кредита:

а) срочная ссуда; б) контокоррент;

в) онкольный кредит; г) овердрафт; д) ипотечный; е) вексельный; ж) факторинг.

Кредитная политика – определение направления деятельности банка в области кредитно-инвестиционных операций и разработке процедур кредитования, обеспечивающих снижение риска.

Сущность кредитной политики банка в обеспечении безопасности, надежности, прибыльности, операций, т.е. в умении свести к минимуму кредитный риск.

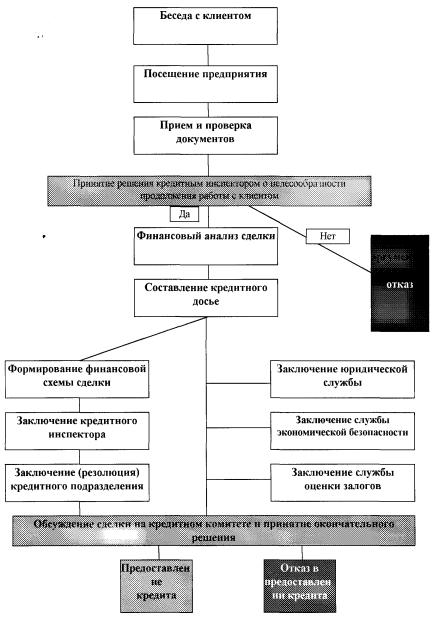

Организация кредитного процесса для индивидуальных заемщиков состоит из следующих этапов:

1.Формирование портфеля кредитных заявок;

2.Проведение переговоров с потенциальными клиентами;

3.Принятие решения о целесообразности выдачи кредита и форм его предоставления;

4.Оформление кредитного дела;

5.Работа с клиентами после получения кредита;

6.Возврат кредита с процентами и закрытие кредитного дела. Процесс принятия решения о предоставлении кредита – на

рис. 5.5.

56

Рис. 5.5. Этапы принятия решения о предоставлении кредита

57

Условия кредитной сделки – требования, предъявляемые к участникам сделки, объектам и обеспечению кредита, отражающие принципы кредитования.

Все условия делятся на юридические и экономические. Юридической основой предоставления кредита является договор. Он закрепляет права и обязанности участников сделки. Экономические условия связаны с целями, сроками, суммами, ценой кредита и т.д., проводимые в соответствии с инструкциями по кредитованию, закрепленными в кредитном меморандуме. Пример кредитного договора – в приложении 2.

Обеспечение кредита – это один из наиболее надежных способов снижения риска невозврата кредита. Кредит бывает обеспеченный и необеспеченный.

Необеспеченный (бланковый) выдается первоклассным заемщикам. Он может быть оформлен простым векселем.

Использование залога при кредитовании регулируется Гражданским Кодексом РФ и законом «О залоге» от 25.05.92 г. Формы обеспечения кредита – на рис. 5.6.

Поручительство – договор, в соответствии с которым поручитель обязуется отвечать за долги заемщика при невыполнении им обязательств. Поручителем может быть любое юридическое или физическое лицо платежеспособное, кроме кредитных организаций.

Гарантия – обязательство гаранта выплатить за заемщика определенную сумму при наступлении гарантийного случая. Гарантом выступают банки и страховые компании. Гарантия банка может быть оформлена в виде гарантийного письма или гарантийной подписи на векселе «аваль».

Неустойка – определенная законом или договором денежная сумма, которую заемщик должен уплатить кредитору в случае неисполнения или ненадлежащего исполнения своих обязательств.

Переуступка требований – «цессия».

Если у заемщика возникают требования к третьему лицу, то он может переуступить их в пользу банка в качестве обеспечения по полученному кредиту, т.е. к банку переходят права получения денежных средств по уступленному требованию.

Страхование кредитов осуществляется в двух формах:

1.Страхование ответственности заемщика за непогашенный

кредит;

2.Страхование риска непогашения кредита.

58

Рис. 5.6. Основные формы обеспечения кредита

В первом случае страхователь – заемщик, а объект – его ответственность перед банком. Во втором случае страхователь – банк, а объект – ответственность заемщика перед банком.

Риск – вероятность возникновения чистых убытков или недополучение доходов по сравнению с прогнозируемым вариантом.

59

Кредитный риск – существующий для кредитора риск неуплаты основного долга и процентов по нему в соответствии со сроками и условиями кредитного договора.

Кредитный риск банка зависит от:

1.Степени концентрации кредитной деятельности банка в ка- кой-либо сфере, чувствительной к изменениям в экономике;

2.Удельного веса кредитов заемщиков, испытывающих финансовые трудности;

3.Концентрации деятельности банка в новых нетрадиционных

сферах;

4.Удельного веса новых клиентов;

5.Принятия в качестве залога труднореализуемых на рынке ценностей.

Кредитный портфель – набор ссуд, дифференцированных с учетом риска и уровня доходности.

Для банков рассматривается также величина текущего риска, связанного с краткосрочным кредитом. Основные факторы, влияющие на величину текущего риска, отражены на рис. 5.7.

Критерии оценки кредитного риска по конкретному заемщику:

1.Репутация;

2.Платежеспособность;

3.Доходность;

4.Внешние условия, влияющие на заемщика;

5.Способность обеспечить возвратность кредита за счет реализации материальных ценностей, предоставленных гарантий и использования залогового права.

Существует два вида кредитного риска:

1) Риск заемщика связан с результатами хозяйственной деятельности заемщика и оценивается при анализе кредитоспособности заемщика;

2) Риск займа зависит от вида предоставленного кредита и связан с условиями договора.

Снижение кредитного рынка обеспечивается путем:

1.Диверсификации кредитного портфеля и инвестиций банка;

2.Предварительного анализа кредитоспособности;

3.Привлечения достаточного обеспечения.

60